Terug naar onze overtuigingen

Terug naar onze overtuigingen4 december - Europese autonomie

Europa's strategische autonomie: opkomende realiteit of politieke illusie?

Waarom Europa’s autonomie-agenda uitgroeit tot een krachtige katalysator voor nieuwe investeringscycli en kansen op sectorniveau.

Inleiding

Europa gaat een periode van grote verandering tegemoet. Na vijftig jaar van doorgedreven globalisering en vrije handel vertraagt de wereldwijde integratie — en in sommige domeinen keert ze zelfs om. Vorig jaar benadrukte voormalig ECB-voorzitter Mario Draghi hoe dringend Europa zijn economische slagkracht moet versterken. In zijn rapport[1] formuleerde hij meer dan 300 aanbevelingen voor cruciale sectoren. Daarbij kwamen drie prioriteiten duidelijk naar voren: het dichten van de innovatiekloof om de groei opnieuw aan te zwengelen en de dalende productiviteit te counteren in een veranderende demografische context; strategische afhankelijkheden verminderen; en de belangen en het welzijn van Europese burgers beschermen.

Tegen die achtergrond is strategische autonomie uitgegroeid tot een centrale beleidsprioriteit, waarbij Europa streeft naar meer onafhankelijkheid in beleidsvorming, veiligheid en economische besluitvorming.

Waarom is strategische autonomie zo belangrijk voor Europa?

Strategische autonomie versterkt Europa’s vermogen om zijn belangen te verdedigen in een steeds onzekerdere wereld. Geopolitieke spanningen, technologische vernieuwing en economische verwevenheid hebben kwetsbaarheden blootgelegd — van energieafhankelijkheid en versnipperde defensiecapaciteiten tot een grote afhankelijkheid van buitenlandse technologie en kritieke grondstoffen. In essentie draait het om Europa’s capaciteit om autonoom te handelen op het vlak van defensie, buitenlands beleid, economie en technologie, zonder overdreven afhankelijk te zijn van externe machten.

De toenemende assertiviteit van China, de onvoorspelbaarheid van het Amerikaanse buitenlandse beleid en de oorlog tussen Rusland en Oekraïne tonen hoe dringend Europa nood heeft aan meer zelfredzaamheid. Deze gebeurtenissen maken duidelijk hoe sterk de EU nog steeds rekent op de NAVO en de Verenigde Staten voor haar defensie en veiligheid.

Europa’s grote afhankelijkheid van Russisch gas[2] bleek een pijnpunt na het uitbreken van de oorlog in Oekraïne. Die schok maakte duidelijk hoe strategisch noodzakelijk het is om meer controle te verwerven over de Europese energieproductie en -distributie — en versnelde de transitie naar hernieuwbare energie, gediversifieerde invoer, een robuuster elektriciteitsnet en een herwaardering van kernenergie binnen een evenwichtige energiemix.

Europa hinkt ook achterop tegenover de Verenigde Staten en China in cruciale technologieën zoals halfgeleiders, artificiële intelligentie en cloud computing. Dat zorgt voor economische én veiligheidsrisico’s. Om strategische autonomie te bereiken moet Europa zijn digitale infrastructuur beveiligen, data beschermen en essentiële technologische capaciteiten in eigen handen houden. De snelle technologische evolutie creëert tegelijk nieuwe kansen en nieuwe afhankelijkheden, en legt structurele zwaktes bloot in defensie, energie, technologie en toeleveringsketens.

De COVID-19-pandemie toonde hoe kwetsbaar mondiale toeleveringsketens kunnen zijn, zeker in de farmaceutische sector, medische apparatuur en halfgeleiders. Tussen 60% en 80% van de actieve farmaceutische ingrediënten wordt buiten de EU[3] geproduceerd, terwijl ongeveer 60% van Europa’s energie[4] en het merendeel van de kritieke grondstoffen — zoals zeldzame aardmetalen en permanente magneten — worden ingevoerd. Productie verschuiven of diversifiëren is dan ook cruciaal voor Europa’s veerkracht op lange termijn.

Europa’s geostrategisch ontwaken

Ambitieuze doelstellingen

Europa’s ‘ontwaken’ leidde tot een stroom aan strategische initiatieven en beleidsmaatregelen om de strategische autonomie van het continent te versterken en te financieren, terwijl de Europese kernwaarden behouden blijven. De vooruitgang verloopt echter ongelijk: sectoren zoals transport, het energienet, kritieke grondstoffen en defensie maken de grootste sprongen, gedreven door politieke urgentie.

Financieringsplan – Make Europe Great Again

Volgens het rapport-Draghi heeft Europa jaarlijks EUR 750–800 miljard aan bijkomende investeringen nodig[5] (ongeveer 4,5% van het EU-BBP in 2023), zowel van de publieke als de private sector. Intussen liggen al verschillende ambitieuze voorstellen op tafel, wat wijst op een duidelijke verschuiving van een puur marktgedreven aanpak naar een doelgericht industrieel beleid.

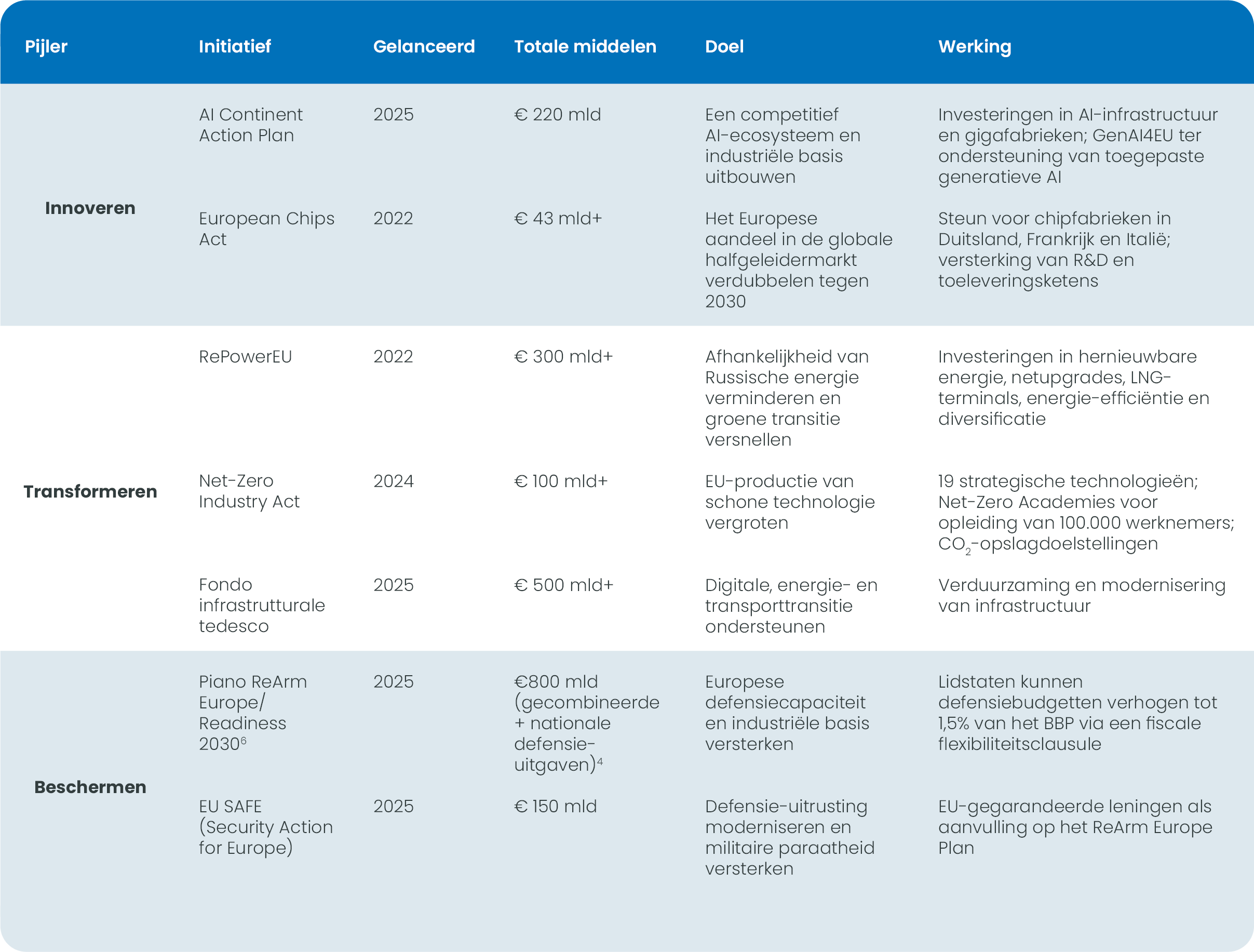

Europese initiatieven die strategische autonomie versterken

Bron: European Union: ReArm Europe Plan/Readiness 2030

Alle investeringsplannen zijn officieel aangenomen of aangekondigd, al verschilt de vooruitgang sterk:

- REPowerEU, de Chips Act en de Net-Zero Industry Act zijn het verst gevorderd en tonen meetbare resultaten. Zo hebben EU-landen drie jaar na lancering al €184 miljard toegewezen[6] onder REPowerEU. Ook het SAFE-plan van €150 miljard is volledig onderschreven door 19 lidstaten.[7]

- Andere initiatieven (zoals ReArm Europe en het Infrastructuurfonds) bevinden zich nog in een vroege fase, met de belangrijkste investeringsgolven nog in het verschiet.

Duitslands herbewapening en grote infrastructuurinvesteringen zullen in 2026 zorgen voor een sterke toename (20%) in obligatie-uitgifte (richting €350 miljard). In andere eurolanden zal de stijging geleidelijker verlopen, door beperktere budgettaire ruimte.

Wat dit betekent voor beleggers

De schaal van de noodzakelijke investeringen benadrukt het belang van samenwerking tussen publieke en private middelen — en dat vertaalt zich nu in duidelijke investeringskansen. Europese aandelen blijven aantrekkelijk gewaardeerd tegenover veel Amerikaanse tegenhangers en bieden een brede waaier aan mogelijkheden, in sectoren die profiteren van structurele beleidssteun.

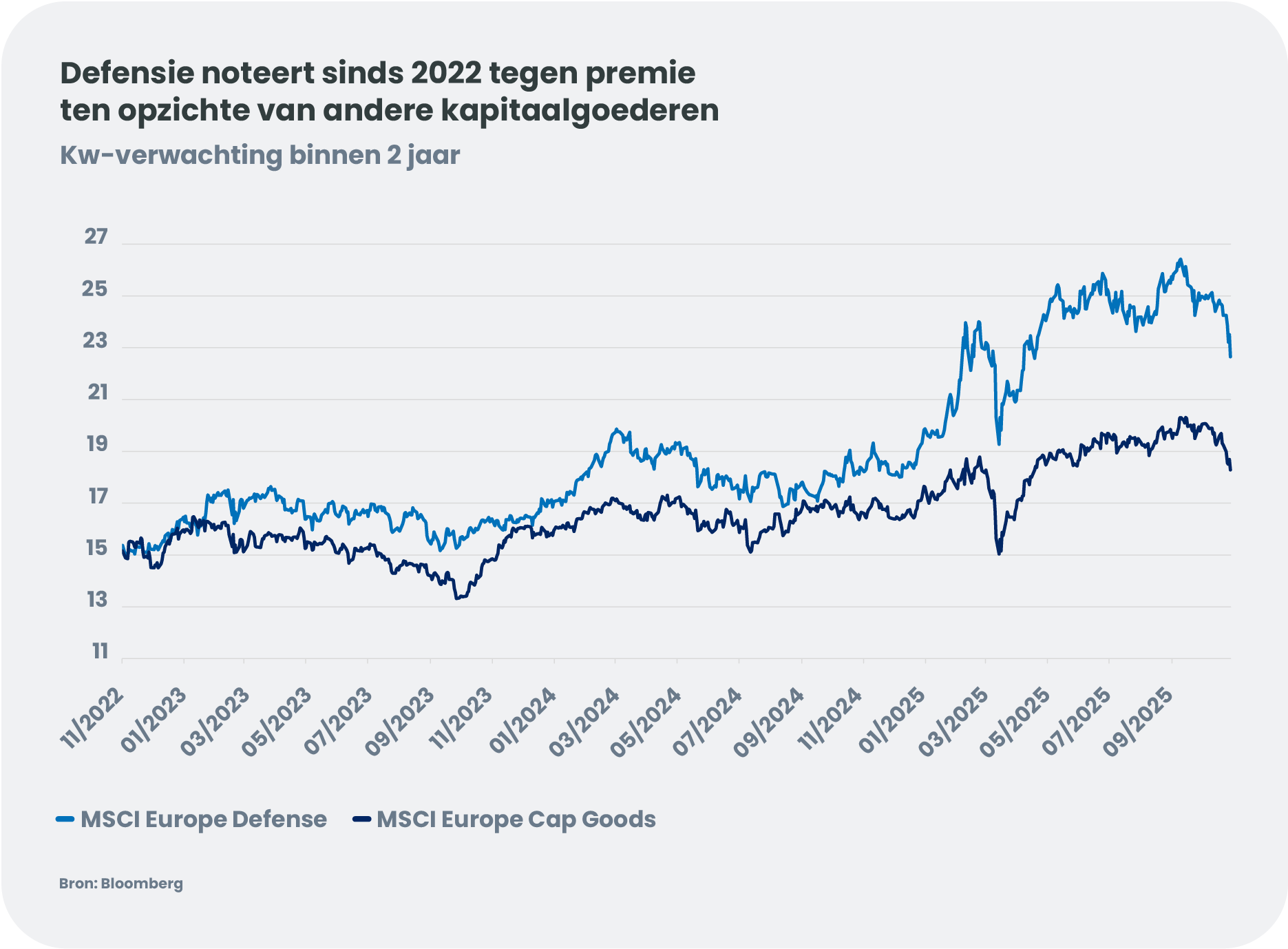

Bedrijven met blootstelling aan Duitsland en de aerospace & defence (A&D)-sector hebben een sterke herwaardering gekend. Hoewel waarderingen niet meer goedkoop zijn, blijft de sector[8] ondervertegenwoordigd in portefeuilles. In combinatie met stijgende omzet- en winstgroei creëert dat ruimte voor verder momentum. A&D vertegenwoordigt vandaag 5% van de MSCI Europe-index (tegenover 2,75% twee jaar geleden).

In termen van sectoren zal deze dynamiek de voorkeur geven aan meer cyclische en binnenlandse aandelen en aandelen die ongekende toegang bieden tot belangrijke technologieën:

- Aerospace & Defence: De waarderingen normaliseren na sterke prestaties en vooruitgang in de vredesgesprekken tussen Rusland en Oekraïne. Nieuwe beleggingsthema’s duiken op, terwijl uitgaven naar verwachting hoog blijven om defensiecapaciteiten te versterken. We verkiezen blootstelling aan Duitse defensiebudgetten en bedrijven met aantrekkelijke waarderingen, en volgen nauw de opkomst van langetermijncontracten en toekomstige beursintroducties.

- Technologie – halfgeleiderapparatuur: Europa blijft wereldtop in kritieke niches zoals lithografie en chips voor vermogen en AI. Dat is onmisbaar om digitale soevereiniteit te waarborgen en concurrentiekracht op te bouwen. De stijgende vraag naar geheugen- en logic chips wijst op bijkomende capaciteitsnoden vanaf eind 2026. De waarderingen in de Europese halfgeleiderapparatuursector zijn sinds hun piek in 2024 sterk gedaald en blijven interessant.

- Materialen en bouw: Deze sector profiteert van Duitse infrastructuurinvesteringen, de toekomstige wederopbouw van Oekraïne en brede Europese investeringsplannen. Segmenten zoals cementproducenten bieden nog steeds kansen tegen aantrekkelijke waarderingen.

- Nutsbedrijven: Energiebedrijven krijgen rugwind van REPowerEU, de energietransitie, netverzwaring, de groei van datacenters en de focus op energieonafhankelijkheid. Regulatoren verhogen de druk om meer in netinfrastructuur te investeren. De vraag naar elektriciteit kan aantrekken naarmate de industrie heropleeft en AI-datacenters verder uitbreiden. De sector blijft aantrekkelijk gewaardeerd tegenover de bredere markt.

- Banken: De fundamenten blijven stevig: de EU-economie toont zich veerkrachtig, gesteund door investeringsplannen en budgettaire ondersteuning. Kredietvraag kan geleidelijk aantrekken, zowel bij bedrijven als bij huishoudens. Netto-rente-inkomsten lijken gestabiliseerd, terwijl Europese banken structureel sterk gekapitaliseerd blijven. De waarderingen blijven aantrekkelijk.

- Europese SMID-caps: Kleine en middelgrote bedrijven bieden potentieel voor asymmetrische rendementen richting 2026. Ondanks een gunstig monetair beleid, hoge overheidsinvesteringen en afnemende energie- en inflatiedruk noteren ze nog steeds tegen lage waarderingen.

Door te beleggen in Europa’s opkomende strategische domeinen kunnen investeerders zich positioneren aan het front van een transformatie die de volgende groeifase van het continent zal vormgeven.