Terug naar onze overtuigingen

Terug naar onze overtuigingen2 december - Monetair beleid

De Fed onder vuur

Kan politieke inmenging de onafhankelijkheid en geloofwaardigheid van de Fed ondermijnen?

In de loop der jaren is de onafhankelijkheid van centrale banken de norm geworden: zij geldt als bescherming tegen regeringen die groei zouden kunnen bevoordelen ten koste van prijsstabiliteit. De geschiedenis herinnert ons er echter aan dat de missie van centrale banken doorheen de tijd is geëvolueerd en dat het belang van hun onafhankelijkheid niet altijd vanzelfsprekend was.

De Fed breekt vrij: het akkoord van 1951

De onafhankelijkheid van de Federal Reserve werd begin jaren 1950 met moeite herwonnen, na een stevige krachtmeting tussen president Harry Truman en Mariner Eccles, toen lid van de Board of Governors en jarenlang voorzitter van de centrale bank.

Om de oorlogsinspanningen te financieren, ging de Fed er in 1941 mee akkoord de rente op schatkistcertificaten op 0,375% te houden en die op langlopende staatsleningen tussen 2% en 2,5% — een plafond dat het zwaar belaste ministerie van Financiën ook na de oorlog wilde behouden.

Met de terugkeer van inflatie — het einde van de prijscontroles in 1946 en vervolgens de Koreaanse Oorlog duwden deze begin 1951 boven 20% — wilde de Federal Reserve opnieuw autonomie verkrijgen: het in 1951 met het ministerie van Financiën ondertekende Akkoord maakte een einde aan het regime van ‘budgettaire dominantie’ en legde de basis voor het moderne monetaire beleid.

Toch werd de onafhankelijkheid van de Fed in de jaren 1970 opnieuw op de proef gesteld. Voor de verkiezingen van 1972 zette president Nixon Fed-voorzitter Arthur Burns onder druk om een soepeler monetair beleid te voeren — een episode die vaak wordt aangehaald om de inflatoire ontsporingen van die periode te verklaren. De daaropvolgende scherpe recessie begin jaren 1980, veroorzaakt door Paul Volcker in zijn strijd tegen de inflatie, onderstreepte achteraf hoe groot de schade kan zijn van politiek beïnvloed monetair beleid. Zoals Ben Bernanke later samenvatte: “Politieke inmenging kan ongewenste boom-bustcycli veroorzaken die uiteindelijk leiden tot een minder stabiele economie en hogere inflatie.”[1]

Een nieuwe krachtmeting tussen het Witte Huis en de Fed

De regering-Trump lijkt evenmin terug te deinzen voor een nieuwe krachtmeting met de centrale bank. Vrij onopgemerkt begon al vroeg een eerste strijd rond het versoepelen van het bankentoezicht. Nog vóór Donald Trump aantrad, nam Michael Barr — vicevoorzitter van de Fed en verantwoordelijk voor bankentoezicht — ontslag om een juridisch conflict te vermijden over de vraag of de president hem mocht ontslaan. Hij bleef wel lid van de Board of Governors.

De scherpe, soms persoonlijke kritiek van Donald Trump op Fed-voorzitter Jerome Powell — “incompetent”, “koppige dwaas”, “Mister Too Late”— kreeg uiteraard meer media-aandacht. De bedoeling: druk uitoefenen om de rente sneller en steviger te verlagen. De verzwakking van de koopkracht door hogere invoerrechten remt immers de economische activiteit; een te sterke vertraging vlak voor de midterms zou bijzonder ongelegen komen.

Nu het Witte Huis er niet in slaagde Powell te verwijderen zonder het vertrouwen van de markten te schaden, richt de regering zich op andere leden van de Board of Governors. De tijdelijke benoeming van Stephen Miran in september, toen voorzitter van de Council of Economic Advisers, was een eerste stap. De poging om Lisa Cook te vervangen moet het proces versnellen. Als het Hooggerechtshof Donald Trump komende januari gelijk geeft, krijgt het Witte Huis een meerderheid binnen de Board of Governors, waardoor het vanaf februari de voorzitters van de twaalf regionale Federal Reserves kan vervangen wanneer zij niet op één lijn zitten met de visie van de regering. Zo zou de uitvoerende macht in feite de controle kunnen verwerven over het Federal Open Market Committee (FOMC).

Blijft Lisa Cook aan, dan wordt de strijd langer — tenzij politieke druk andere FOMC-leden tot aftreden aanzet. Naar alle waarschijnlijkheid zal het Witte Huis uiterlijk in mei de controle hebben over de Board of Governors, wanneer het mandaat van Jerome Powell als FOMC-voorzitter afloopt. Powell zou, net als Marriner Eccles destijds, ervoor kunnen kiezen zijn mandaat als governor uit te dienen tot januari 2028. Maar traditie én politieke druk zouden hem daar ook van kunnen weerhouden.

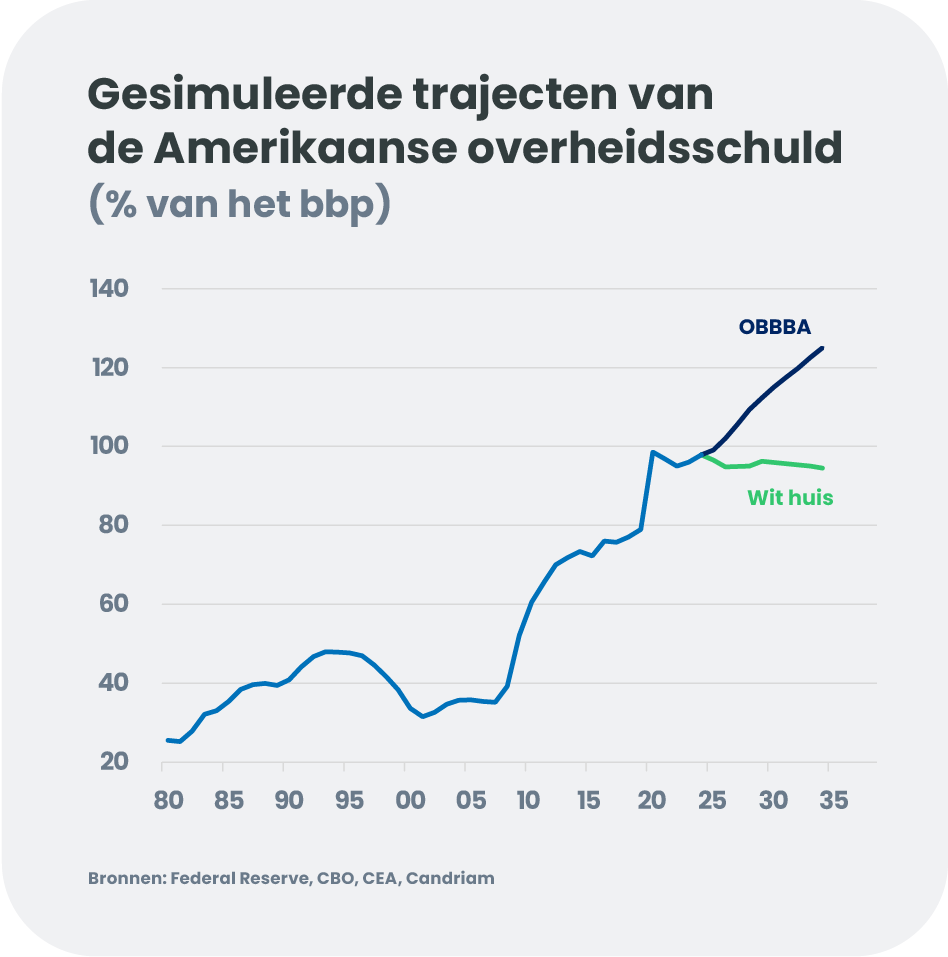

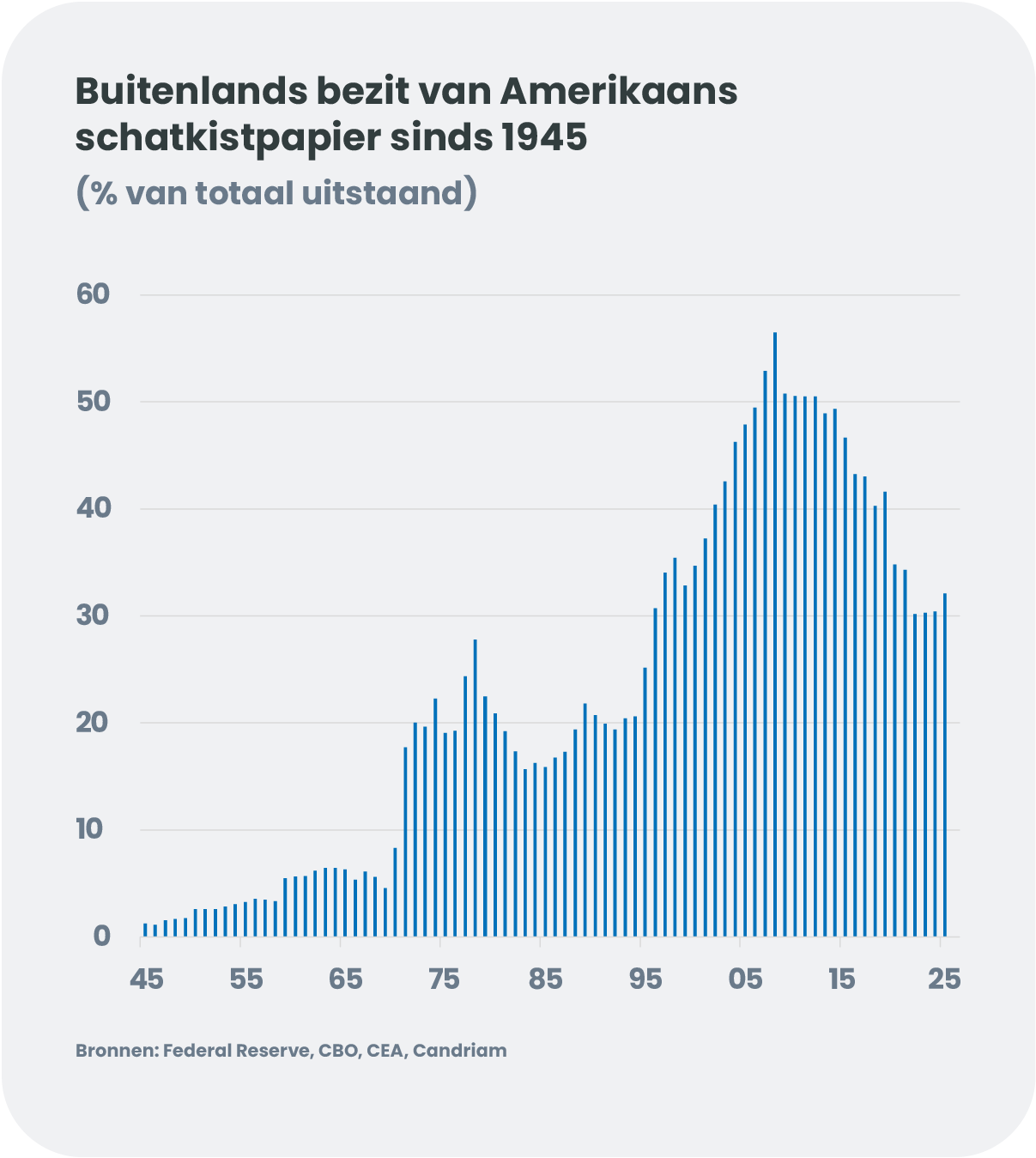

Welke beslissing het Hooggerechtshof ook neemt, de druk van het Witte Huis op de Fed zal naar verwachting toenemen naarmate de tussentijdse verkiezingen dichterbij komen. Daarbovenop komt een structureel element dat de wens van de regering-Trump om de centrale bank nauwer met het ministerie van Financiën te laten samenwerken verder versterkt. In tegenstelling tot de prognoses van de economische adviseurs van het Witte Huis zal de OBBBA (One Big Beautiful Bill Act) de overheidsschuld als percentage van het bbp de komende jaren aanzienlijk doen toenemen. Het ministerie van Financiën zou uiteraard kunnen kiezen voor minder langlopende uitgiftes en het gebruik van stablecoins kunnen aanmoedigen, waarvan een groot deel in schatkistpapier wordt belegd. De versoepeling van de kapitaalregels — al ingezet door Michelle Bowman, nu verantwoordelijk voor het bankentoezicht — zou banken helpen om meer staatsobligaties op te nemen. Maar de regering zou nog verder kunnen gaan door een vorm van rentecurvecontrole naar het model van de jaren 1940 in te voeren. De context is echter anders: na de Tweede Wereldoorlog werd de Amerikaanse schuld vrijwel uitsluitend aangehouden door binnenlandse investeerders; vandaag is bijna 30% in handen van niet-ingezetenen. Een regime van financiële repressie zou hun vertrouwen ernstig aantasten.

Wat betekent dit voor de obligatiemarkten en voor de dollar?

Mocht het langste segment van de curve ontsporen, dan zou het ministerie van Financiën het aandeel langlopende uitgiftes kunnen verlagen en zou de regering druk kunnen uitoefenen op de Fed om haar aankopen op dat segment te richten.

Een te forse versoepeling van de financiële voorwaarden zou bovendien, zelfs zonder onmiddellijke inflatiestijging, de inflatieverwachtingen doen toenemen en de vraag naar inflatie-gelinkte obligaties versterken.

Als de onafhankelijkheid van de Fed werkelijk ter discussie komt te staan, lijkt vooral de dollar kwetsbaar. Het afdekkingsgedrag van internationale beleggers kan deze kwetsbaarheid versterken, vooral in Europa, waar de dollarexposure van enkele grote pensioenfondsen nog altijd dicht bij de pieken van het afgelopen decennium ligt.

Een zwakkere dollar zou overigens aansluiten bij de wensen van de regering-Trump en van Stephen Miran, haar vertegenwoordiger en inmiddels Fed-gouverneur. Een plotselinge en scherpe daling zou echter minder welkom zijn.