Torna alle nostre convinzioni

Torna alle nostre convinzioni2 dicembre - Politica monetaria

La Fed sotto attacco

L'interferenza politica può compromettere l'indipendenza e la credibilità della Fed?

Nel corso degli anni, l'indipendenza delle banche centrali è diventata la norma: è vista come una salvaguardia contro i governi che potrebbero dare priorità alla crescita a scapito della stabilità dei prezzi. La storia ci ricorda, tuttavia, che le missioni delle banche centrali si sono evolute nel tempo e che l'importanza della loro indipendenza non è sempre stata ovvia.

La Fed si affranca: l'accordo del 1951

L’indipendenza della Federal Reserve, in particolare, fu strappata all’inizio degli anni '50 dopo un braccio di ferro tra il presidente Harry Truman e Marriner Eccles, allora membro del Consiglio dei governatori della Federal Reserve e presidente di lunga data. Per contribuire a finanziare lo sforzo bellico, nel 1941 la banca centrale concordò di intervenire per mantenere il tasso sui buoni del Tesoro allo 0,375% e quello sui titoli di Stato a lungo termine tra il 2% e il 2,5%, un tetto massimo che il Tesoro, fortemente indebitato, sperava fosse prorogato dopo la guerra. Di fronte al ritorno dell'inflazione (la fine dei controlli sui prezzi nel 1946 e la guerra di Corea la spinsero oltre il 20% all'inizio del 1951), la Federal Reserve voleva riconquistare la propria autonomia: Nel1951 un accordo firmato con il Tesoro mise fine al regime di "dominanza fiscale" e gettò le basi per la politica monetaria moderna. L'indipendenza della Fed fu ancora una volta messa alla prova all'inizio degli anni '70. Prima delle elezioni del 1972, il presidente Nixon fece pressioni sull’allora Presidente della Fed Arthur Burns affinché adottasse una politica monetaria più accomodante. Questo episodio viene spesso citato per spiegare gli eccessi inflazionistici degli anni '70. Fu seguito da una profonda recessione all’inizio degli anni '80 provocata dal presidente Paul Volcker nel tentativo di riprendere il controllo dell’inflazione. Nel XXI secolo, il presidente Ben Bernanke avrebbe tratto una chiara lezione da questa storia: "l'interferenza politica nella politica monetaria può generare cicli indesiderati di espansione e recessione, che alla fine portano sia a un'economia meno stabile che a un aumento dell'inflazione."[1]

Un nuovo braccio di ferro tra l'esecutivo e la Fed

Tuttavia, l’amministrazione Trump sembra pronta a intraprendere un nuovo braccio di ferro con la banca centrale. Quasi inosservata, è partita subito una prima battaglia per l'allentamento della vigilanza bancaria. Ancor prima che il presidente Trump si insediasse, il vicepresidente della Fed responsabile della vigilanza bancaria, Michael Barr, si è dimesso dall’incarico per evitare uno scontro legale sull’eventualità che il Presidente potesse licenziarlo. È comunque rimasto membro del Consiglio dei governatori della Fed.

Le critiche feroci di Donald Trump al presidente della Federal Reserve ("incompetente", "testardo idiota", "Powell il tardone") hanno ricevuto maggiore copertura mediatica. L’obiettivo era quello di esercitare pressioni su Jerome Powell affinché riducesse i tassi in modo più rapido e deciso. Va detto che l'erosione del potere d'acquisto delle famiglie causata dall'aumento dei dazi doganali rappresenta un grave freno all'attività economica: un rallentamento troppo brusco prima delle elezioni di medio termine sarebbe inopportuno. Non essendo riuscito a rimuovere Powell senza minare la fiducia del mercato, l’amministrazione Trump sta ora puntando a sostituire altri membri del Consiglio dei governatori. La nomina temporanea di Stephen Miran a settembre, allora presidente del Consiglio dei consulenti economici, è stato un primo passo. Il tentativo di destituire Lisa Cook mira ad accelerare il processo. Se la Corte Suprema decidesse a favore di Donald Trump il prossimo gennaio, la Casa Bianca avrà la maggioranza nel Consiglio dei governatori, il che le consentirebbe di rimuovere i presidenti delle dodici Federal Reserve regionali che non condividono le opinioni dell'amministrazione sulla futura direzione in materia di politica monetaria. Questo obiettivo potrebbe essere raggiunto già a febbraio. L'esecutivo potrebbe quindi assumere il controllo del Federal Open Market Committee (FOMC).

Se Lisa Cook dovesse rimanere, la battaglia sarà più lunga, a meno che la sola pressione politica non spinga altri membri del FOMC a dimettersi. Con ogni probabilità, la Casa Bianca avrà il controllo del Consiglio dei governatori almeno entro il prossimo maggio, quando scadrà il mandato di Jerome Powell come presidente del FOMC. Certamente, seguendo l’esempio di Marriner Eccles, sostituito come presidente nel 1948 da Truman ma rimasto governatore della Fed fino al 1951, Jerome Powell potrebbe decidere di completare il suo mandato come membro del Consiglio dei governatori, fino ad arrivare così al gennaio 2028. La tradizione e il peso della pressione politica potrebbero, tuttavia, dissuaderlo.

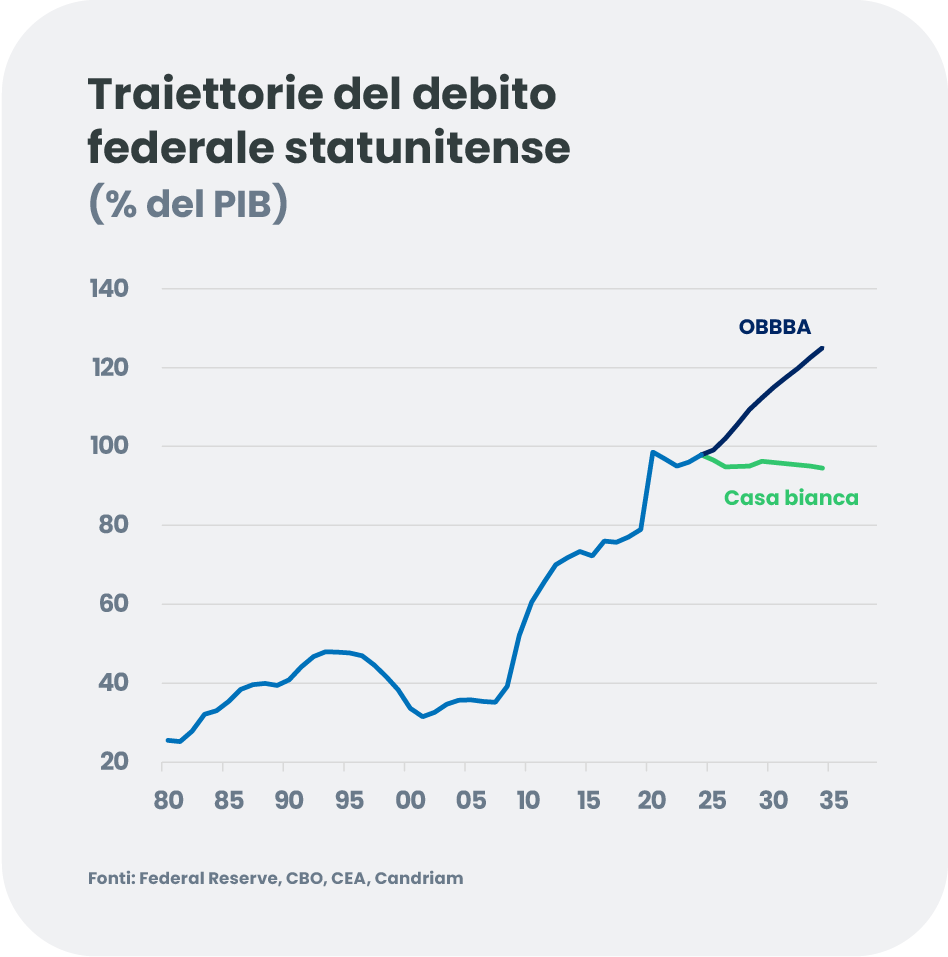

Qualunque dovesse essere la decisione della Corte Suprema, la pressione della Casa Bianca sulla Fed è destinata ad aumentare in vista delle elezioni di medio termine. A maggior ragione per un altro motivo, questa volta più strutturale, che è probabilmente quello di rafforzare la determinazione dell'amministrazione Trump a vedere la banca centrale "cooperare" con il Tesoro. Contrariamente alle previsioni dei consulenti economici della Casa Bianca, l'OBBBA (One Big Beautiful Bill Act) è destinato ad aumentare significativamente il rapporto tra debito pubblico e PIL nei prossimi anni. Il Tesoro potrebbe ovviamente ridurre la percentuale di emissioni a lungo termine e promuovere stable coin, una quota consistente delle quali è investita in titoli del Tesoro.

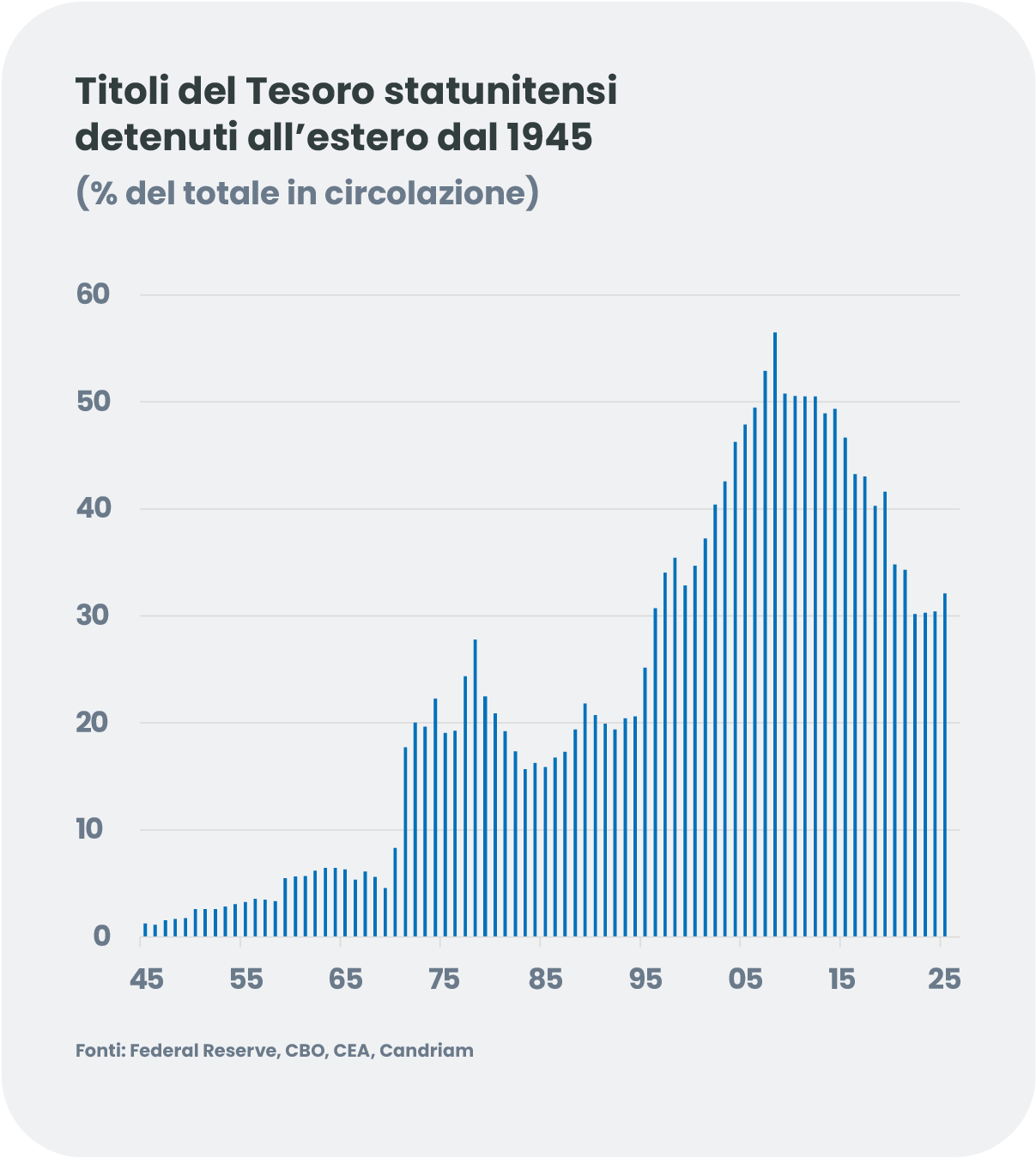

Al contempo, l’allentamento dei vincoli di capitale già avviato da Michelle Bowman, ora responsabile della supervisione bancaria, faciliterebbe per le banche l’assorbimento dei titoli di Stato. L'amministrazione potrebbe essere tentata di spingersi anche oltre, introducendo il controllo della curva dei rendimenti in stile anni '40. Tuttavia, il contesto non è lo stesso. Alla fine della seconda guerra mondiale, il debito statunitense era quasi interamente detenuto da investitori nazionali; oggi, invece, quasi il 30% dei titoli è detenuto da non residenti. Un regime di "repressione finanziaria" potrebbe minare seriamente la loro fiducia.

Quali potrebbero essere le conseguenze per i mercati obbligazionari e per il dollaro?

Per i mercati globali, un’erosione della credibilità della Fed porterebbe probabilmente a un irripidimento della curva dei rendimenti statunitense di 50-100 punti base: i rendimenti a breve termine diminuirebbero, riflettendo aspettative più marcate di un taglio dei tassi di riferimento, mentre quelli a lungo termine aumenterebbero a causa di un premio di termine più elevato, riflettendo i crescenti dubbi sulla coerenza della politica monetaria e sulla capacità della banca centrale di tenere sotto controllo l'inflazione. Tuttavia, se l’estremità lunga della curva dovesse scivolare, il Tesoro potrebbe ridurre la percentuale di emissioni a lungo termine e l’amministrazione potrebbe esercitare pressioni sulla Fed affinché concentri i suoi acquisti su questa parte della curva.

Un allentamento "eccessivo" delle condizioni finanziarie potrebbe essere accompagnato, se non da un immediato aumento dell'inflazione, almeno da un aumento delle aspettative di inflazione, favorendo le obbligazioni indicizzate all'inflazione.

Se l'indipendenza della Fed dovesse essere messa in discussione, prevediamo che il dollaro risulterebbe l'asset più vulnerabile. Tra i fattori destinati ad esacerbare questa fragilità vi è il comportamento di copertura valutaria degli investitori internazionali. Questo meccanismo potrebbe essere particolarmente efficace in Europa, dove l’esposizione in dollari di alcuni importanti fondi pensione rimane prossima ai massimi dell’ultimo decennio. Va notato che un dollaro più debole sarebbe in linea con i desideri dell'amministrazione Trump e di Stephen Miran, suo emissario e ora governatore della Fed. Tuttavia, un declino improvviso e brusco sarebbe meno apprezzato!