Retour à nos convictions

Retour à nos convictions2 décembre - Politique monétaire

La Fed sous pression

L'ingérence politique peut-elle nuire à l'indépendance et à la crédibilité de la Fed ?

Au fil des ans, l’indépendance des banques centrales a semblé s’imposer : elle est perçue comme un garde-fou contre des gouvernements qui risqueraient de les pousser à privilégier la croissance au détriment de la stabilité des prix. L’histoire rappelle toutefois que les missions des banques centrales ont évolué au cours du temps… tout comme l’importance attachée à leur indépendance !

L’Accord de 1951 entre la Réserve fédérale et le Trésor

L’indépendance de la Réserve fédérale en particulier a été arrachée au début des années 1950 au terme d’un bras de fer entre le Président Harry Truman et Mariner Eccles, alors Membre du Conseil des Gouverneurs de la Réserve fédérale et longtemps Chairman. Pour aider à financer l’effort de guerre, la banque centrale accepte en 1941 d’intervenir pour maintenir le taux des bons du Trésor à 0,375 % et celui des emprunts d’Etat à long terme entre 2 % et 2,5 %, plafond que le Trésor lourdement endetté souhaite voir prolonger au sortir de la guerre. Face au retour de l’inflation – la fin du contrôle des prix en 1946 puis la guerre de Corée la porteront au-delà de 20 % début 1951 – la Réserve fédérale veut retrouver de l’autonomie : l’Accord de 1951 signé avec le Trésor mettra fin au régime de « dominance budgétaire » et posera les bases de la politique monétaire moderne. L’indépendance de la Fed n’en sera pas moins mise à nouveau à l’épreuve au début des années 1970. Le Président Nixon fera pression avant l’élection de 1972 sur Arthur Burns, alors à la tête de la Réserve fédérale, pour qu’il mène une politique monétaire plus accommandante. Cet épisode est souvent avancé pour expliquer les dérapages inflationnistes des années 1970… puis la profonde récession au début des années 1980 provoquée par Paul Volcker, chargé de reprendre le contrôle de l’inflation. Ben Bernanke en tirera une leçon claire : « l'ingérence politique peut générer des cycles indésirables d'expansion et de récession qui, à terme, conduisent à une économie moins stable et à une inflation plus élevée »[1] !

Un bras de fer est engagé entre le pouvoir exécutif et la Fed

L’Administration Trump n’en semble pas moins prête à engager un nouveau bras de fer avec la banque centrale. Passée presque inaperçue, une première bataille visant à relâcher la supervision bancaire a très vite commencé. Avant même l’arrivée au pouvoir de Donald Trump, le vice-président de la Fed chargé de la supervision bancaire, Michael Barr, a démissionné de son poste afin d'éviter une passe d’armes juridique sur la question de savoir si le Président pouvait le licencier. Il est néanmoins resté membre du Conseil des gouverneurs.

Les critiques acerbes de Donald Trump à l’encontre du Président de la Réserve fédérale – « incompétent », « crétin obstiné », « Monsieur trop tard » – ont, elles, été plus médiatisées. Elles visent à faire pression sur Jerome Powell pour que la banque centrale baisse ses taux plus rapidement et plus profondément. Il faut dire que l’érosion du pouvoir d’achat des ménages provoquée par la hausse des droits de douane est un frein sérieux à l’activité : éviter un ralentissement trop marqué avant les élections de mi-mandat serait opportun. Faute d’avoir réussi à écarter J. Powell sans ébranler la confiance des marchés, l’Administration Trump cherche désormais à remplacer d’autres membres du Conseil des gouverneurs. La nomination temporaire en septembre dernier de Stephen Miran, alors Président du Council of Economic Advisers, a été une première étape. La tentative d’éviction de Lisa Cook vise à accélérer le processus. Si, en janvier prochain, la Cour suprême donne raison à Donald Trump, la Maison blanche disposera d’une majorité au Conseil des gouverneurs lui permettant de révoquer, dès février, les Présidents des douze réserves fédérales régionales qui ne partageraient pas les vues de l’Administration sur l’orientation à venir de la politique monétaire. Le pouvoir exécutif pourrait ainsi prendre le contrôle du comité de politique monétaire (FOMC).

Si Lisa Cook n’est pas évincée, la bataille sera plus longue… à moins que la seule pression politique ne pousse d’autres membres du FOMC à la démission. Selon toute vraisemblance, la Maison Blanche aura au moins, en mai prochain, le contrôle du Conseil des gouverneurs, lorsque le mandat de Président du FOMC de Jerome Powell arrivera à son terme. Certes, à l’instar de Marriner Eccles, remplacé en 1948 par le Président Truman mais resté Gouverneur de la Fed jusqu’en 1951, Jerome Powell peut décider d’aller au bout de son mandat de membre du Conseil des gouverneurs qui ne s’achève qu’en janvier 2028. La tradition et le poids de la pression politique pourraient toutefois l’en dissuader…

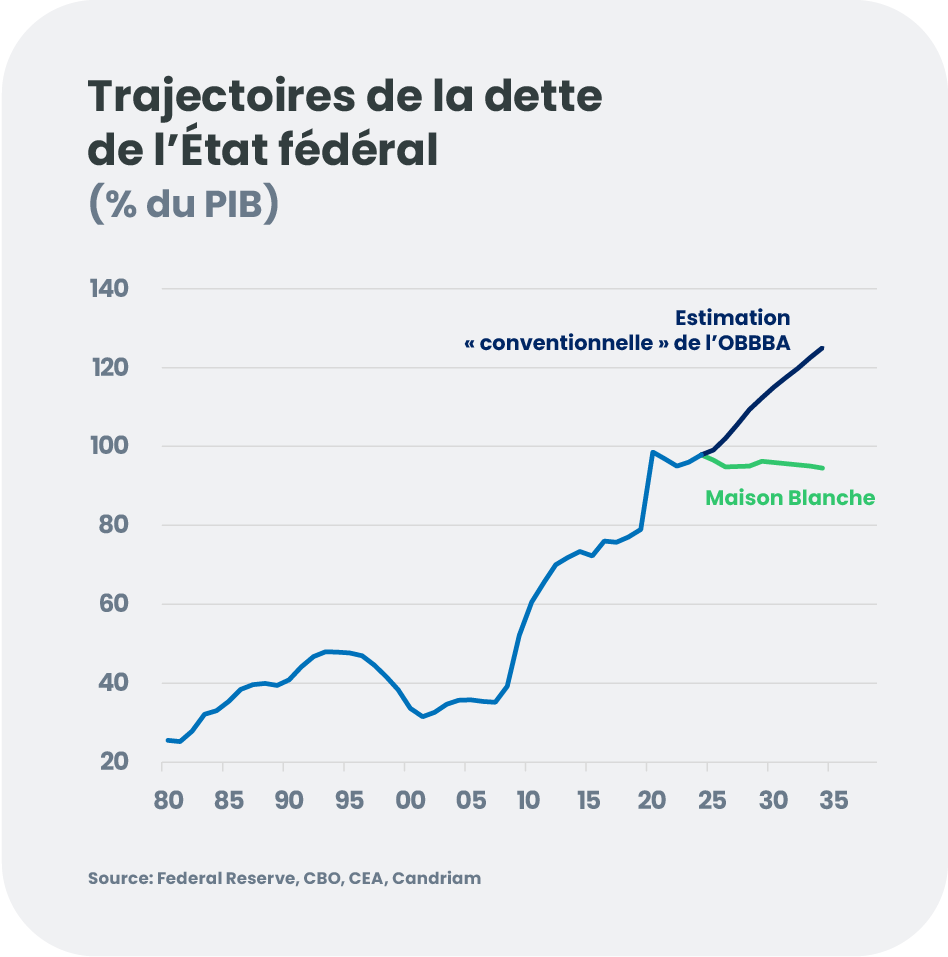

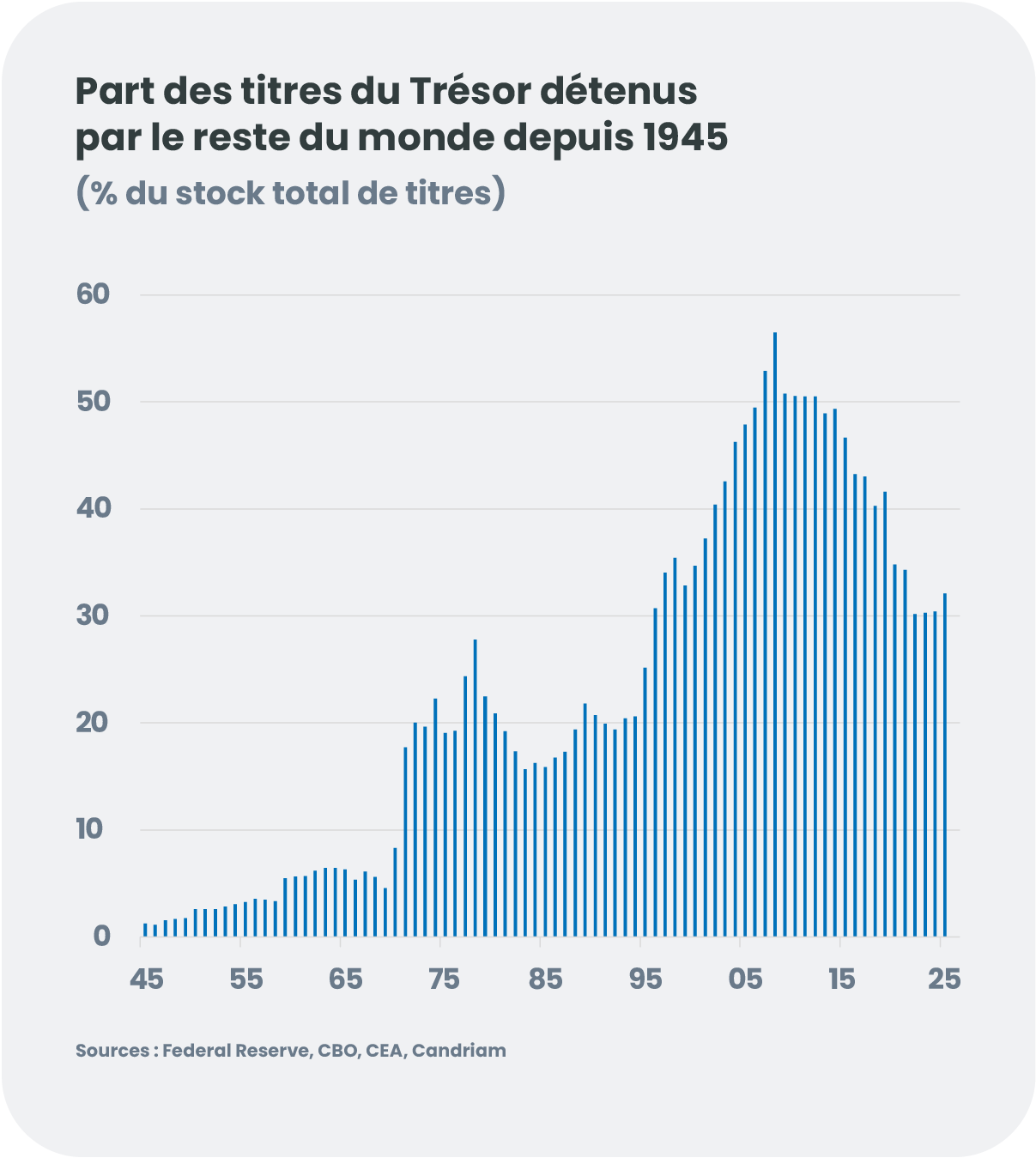

Quelle que soit la décision de la Cour Suprême, la pression de la Maison Blanche sur la Fed a toutes chances de s’accroître à l’approche des élections de mi-mandat. D’autant qu’une autre raison, plus structurelle cette fois, risque de renforcer la détermination de l’Administration Trump de voir la banque centrale « coopérer » avec le Trésor. Contrairement à ce qu’en disent les conseillers économiques de la Maison Blanche, l’OBBBA (One Big Beautiful Bill Act) va faire sensiblement monter le poids de la dette publique dans le PIB sur les prochaines années. Le Trésor pourrait bien sûr réduire la part des émissions longues et promouvoir les stable coins dont une large partie s’investit en bons du Trésor. En même temps, l’allégement des contraintes de capitaux propres déjà initié par Michelle Bowman, nommée à la tête de la supervision bancaire, faciliterait l’absorption des titres du Trésor par les banques. Mais l’Administration pourrait être tentée d’aller plus loin encore en mettant en place un contrôle de la courbe des taux « à la 1940 ». Le contexte n’est toutefois pas le même. Au sortir de la seconde guerre mondiale, la dette américaine était presque entièrement détenue par des investisseurs domestiques ; aujourd’hui, près de 30 % des titres sont détenus par des non-résidents. Un régime de « répression financière » ne manquerait pas d’écorner sérieusement la confiance de ces derniers.

Quelles conséquences pour les marchés obligataires et le dollar ?

Sur les marchés, une érosion de la crédibilité de la Réserve fédérale entraînerait une pentification de la courbe des taux américains de 50 à 100 points de base : les rendements à court terme reculeraient, intégrant des anticipations plus prononcées de baisse des taux directeurs, tandis que les rendements longs monteraient sous l’effet d’une prime de terme plus élevée, reflet des doutes croissants des opérateurs quant à la cohérence de la politique monétaire menée et à la capacité de la banque centrale à garder la maîtrise de l’inflation. Toutefois, si la partie longue venait à déraper, le Trésor pourrait réduire la proportion d’émissions à long terme… et l’Administration pourrait faire pression sur la Fed pour qu’elle cible ses achats sur cette partie de la courbe. Un assouplissement « excessif » des conditions financières s’accompagnerait aussi sinon à une hausse immédiate de l’inflation, du moins à celle des anticipations d’inflation des participants de marchés, et inciterait à privilégier les obligations indexées sur l’inflation.

Si l’indépendance de la Fed était remise en cause, le dollar serait en réalité l’actif le plus vulnérable. Parmi les facteurs susceptibles d’accentuer cette fragilité figure le comportement de couverture de change des investisseurs internationaux. Ce mécanisme jouerait notamment en Europe où l’exposition au dollar des portefeuilles de certains grands fonds de pension reste proche des plus hauts observés sur la dernière décennie. Un dollar plus faible irait, notons-le, dans le sens voulu par l’Administration Trump et par S. Miran, son émissaire aujourd’hui Gouverneur de la Fed. Une chute brutale et profonde serait toutefois moins appréciée !