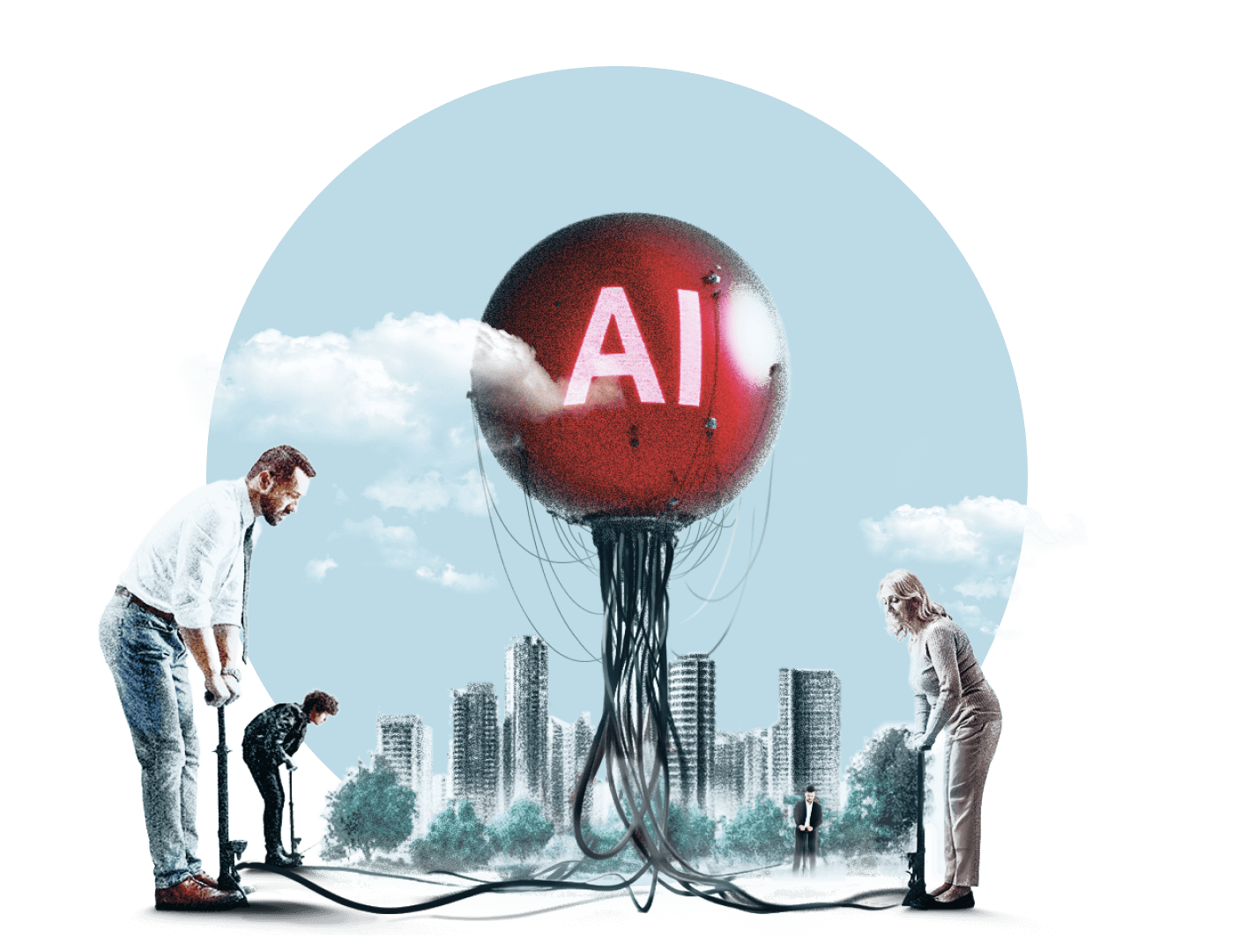

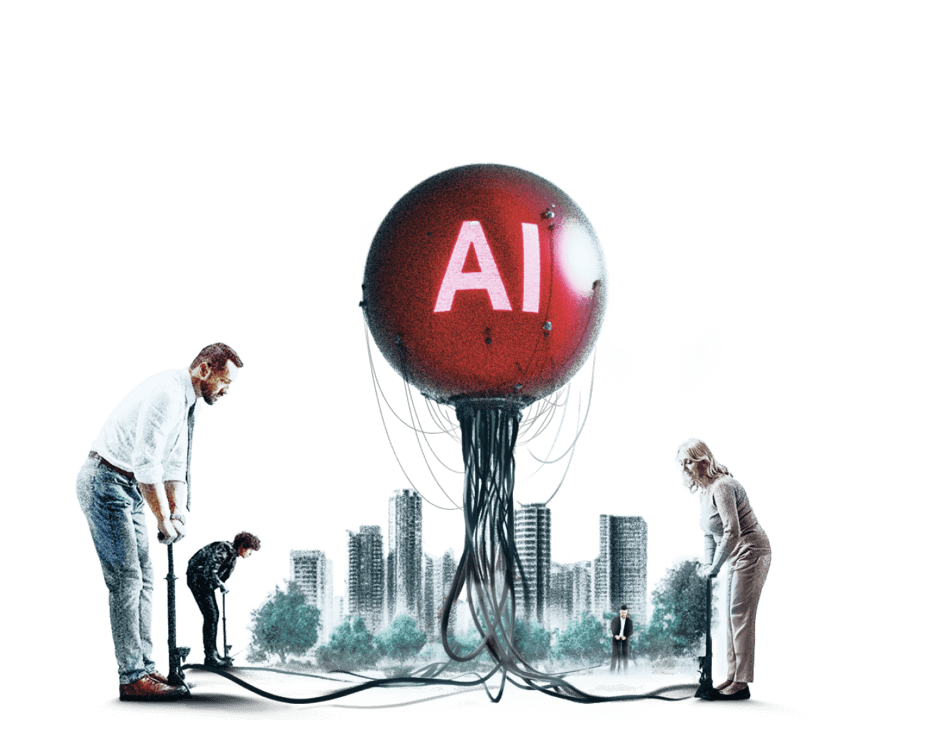

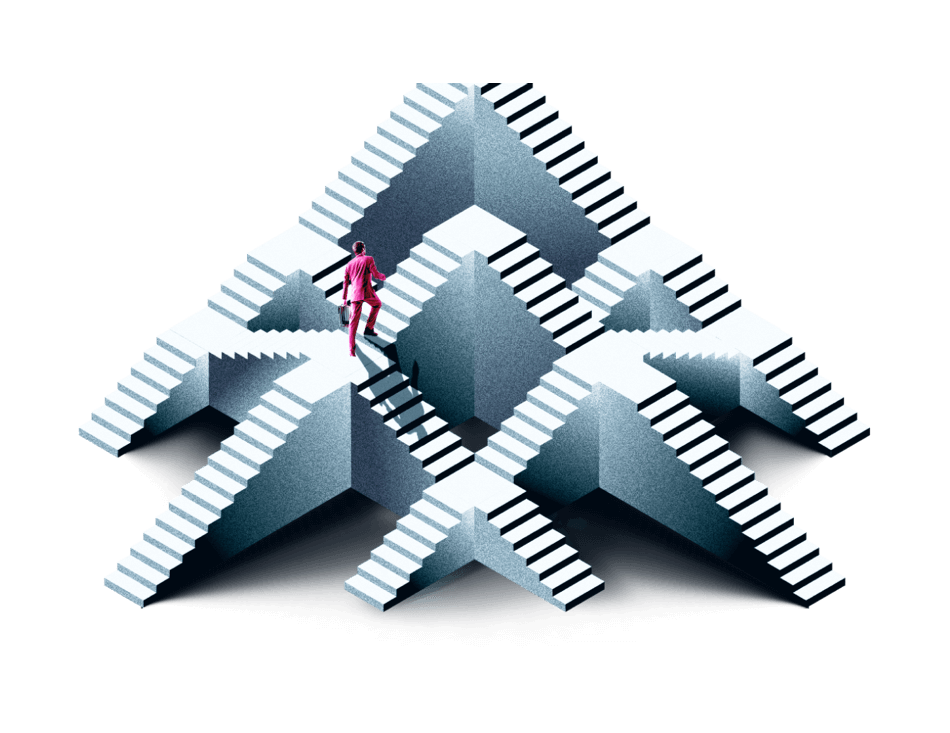

Les contours du monde à venir

Alors que les dépenses d’investissement dans l’IA s’intensifient, que la Chine accélère et que les opportunités s’élargissent à de nouvelles régions, comment les investisseurs doivent-ils aborder la construction de leur portefeuille pour 2026 ?