Gezondheidszorg: van disruptie naar opportuniteit?

Nu het beleid weer duidelijker wordt, innovatie in een stroomversnelling komt en M&A opnieuw aantrekt, is biotech klaar voor een sterke nieuwe groeiperiode?

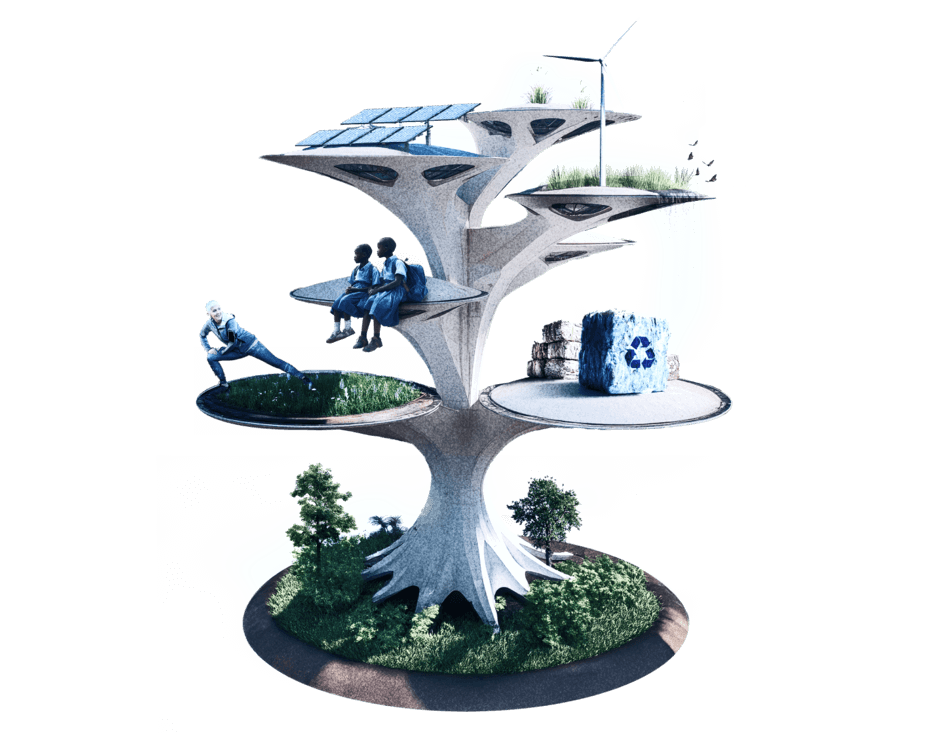

Impactbeleggen: afnemende prioriteit of blijvend engagement?

Impactbeleggen kan tastbare impact in lijn brengen met financiële prestaties en zo mogelijk bijdragen aan het herstel van vertrouwen in duurzame financiering.