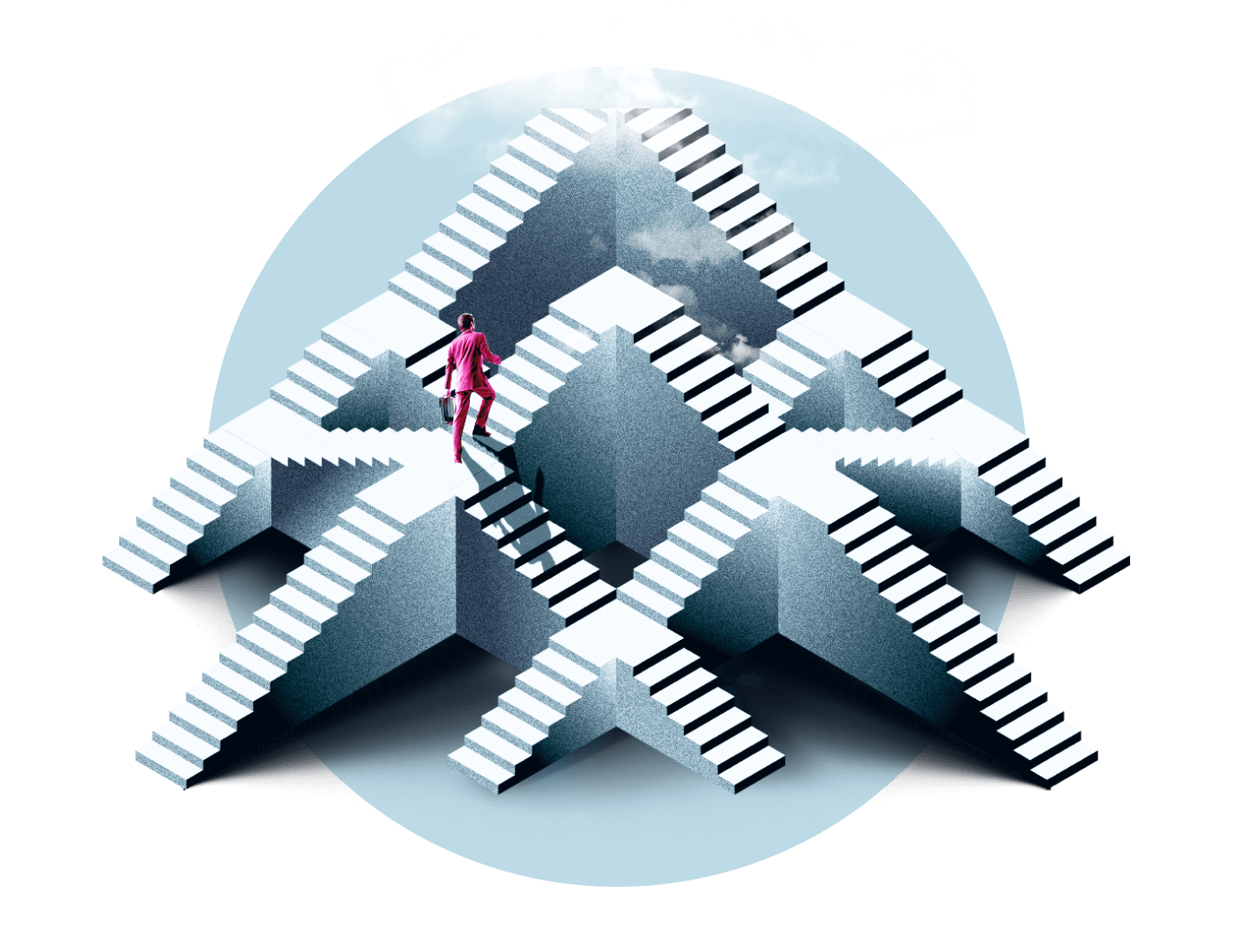

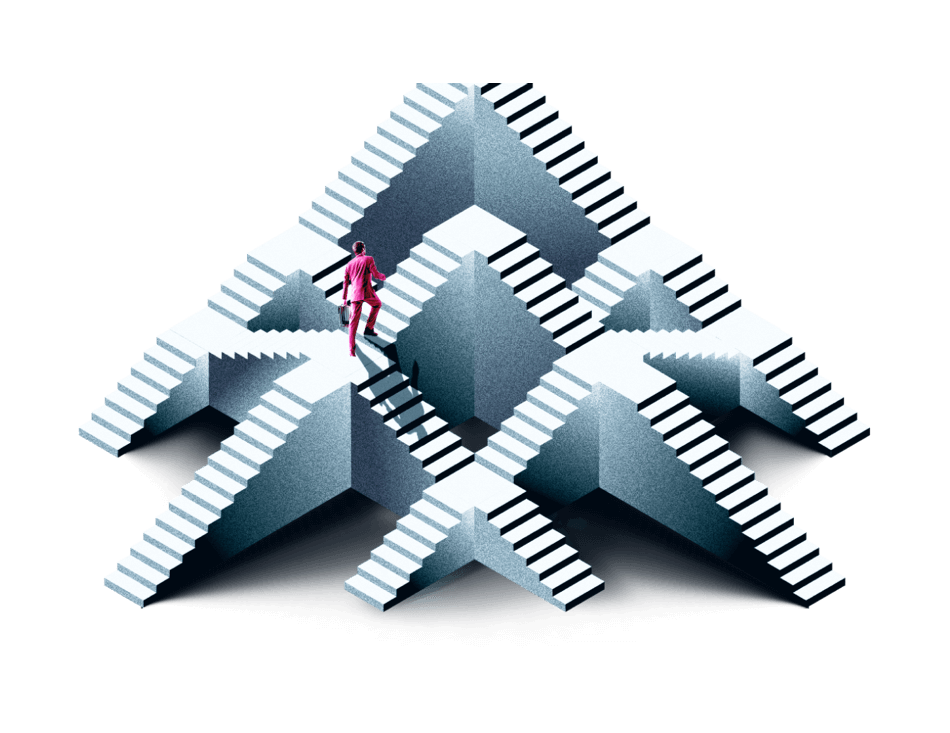

Il settore sanitario: dalla crisi all'opportunità?

Con il ritorno della chiarezza politica, l'accelerazione dell'innovazione e l'attività di fusioni e acquisizioni che si prospetta, le biotecnologie sono pronte per una nuova e solida fase di crescita?