Volver a nuestras convicciones

Volver a nuestras convicciones2 diciembre - Política monetaria

La Fed bajo presión

¿Puede la interferencia política socavar la independencia y credibilidad de la Fed?

A lo largo de los años, la independencia de los bancos centrales ha pasado a ser la norma: se la considera una salvaguarda contra los gobiernos que podrían dar prioridad al crecimiento en detrimento de la estabilidad de precios. Sin embargo, la historia nos recuerda que las misiones de los bancos centrales han evolucionado con el tiempo y que la importancia de su independencia no siempre ha sido evidente.

La Fed se libera: el Acuerdo de 1951

La independencia de la Reserva Federal en particular se puso en entredicho a principios de la década de 1950, después de un tira y afloja entre el presidente Harry Truman y Marriner Eccles, entonces miembro del Consejo de Gobernadores de la institución y presidente durante largo tiempo. Para ayudar a financiar el esfuerzo bélico, el banco central acordó en 1941 intervenir para mantener el tipo de los bonos del Tesoro en el 0,375% y el de los bonos gubernamentales a largo plazo entre el 2% y el 2,5%, un techo que el Tesoro, muy endeudado, esperaba que se ampliara tras la guerra. Ante el regreso de la inflación —el fin de los controles de precios en 1946 y la guerra de Corea la impulsaron por encima del 20% a principios de 1951—, la Reserva Federal quería recuperar su autonomía: el Acuerdo de 1951 firmado con el Tesoro puso fin al régimen de «dominio presupuestario» y sentó las bases de la política monetaria moderna. La independencia de la Fed volvió a ponerse a prueba a principios de la década de 1970. Antes de las elecciones de 1972, el presidente Nixon presionó al entonces presidente de la Fed, Arthur Burns, para que aplicara una política monetaria más acomodaticia. Este episodio se presenta a menudo para explicar los excesos inflacionistas de la década de 1970. A esto le siguió una profunda recesión a principios de la década de 1980 provocada, por el presidente Paul Volcker en su esfuerzo por recuperar el control de la inflación. En el siglo XXI, el presidente Ben Bernanke extraería una clara lección de esta historia: «la interferencia política en la política monetaria puede generar ciclos indeseables de auge y caída que en última instancia conducen a una economía menos estable y a una mayor inflación[1]».

Un nuevo tira y afloja entre el poder ejecutivo y la Fed

No obstante, la Administración Trump parece dispuesta a emprender una nueva contienda con la institución monetaria. De forma casi desapercibida, se puso en marcha rápidamente una batalla inicial para relajar la supervisión bancaria. Incluso antes de que el presidente Trump asumiera el cargo, el vicepresidente de la Fed a cargo de la supervisión bancaria, Michael Barr, dimitió de su cargo para evitar un enfrentamiento legal sobre si el presidente podía despedirlo o no. No obstante, siguió siendo miembro del Consejo de Gobernadores de la Fed.

Las espeluznantes críticas de Donald Trump al presidente de la Reserva Federal —«incompetente», «terco», «demasiado-tarde-Powell»— recibieron más cobertura mediática. El objetivo era presionar a Jerome Powell para que rebajase los tipos más rápido y de forma más contundente. Hay que decir que la erosión del poder adquisitivo de los hogares causada por el aumento de los aranceles constituye un freno grave para la actividad: una desaceleración demasiado brusca antes de las elecciones de mitad de mandato sería inoportuna. Tras no haber logrado destituir a Powell sin socavar la confianza del mercado, la Administración Trump pretende ahora sustituir a otros miembros del Consejo de Gobernadores. El nombramiento temporal de Stephen Miran en septiembre, entonces presidente del Consejo de Asesores Económicos, fue el primer paso. El intento de destituir a Lisa Cook tiene por objeto acelerar el proceso. Si el Tribunal Supremo se pronuncia en favor de Donald Trump en enero próximo, la Casa Blanca tendrá mayoría en el Consejo de Gobernadores, lo que le permitirá eliminar a los presidentes de las doce reservas federales regionales que no comparten la opinión de la Administración sobre la futura dirección de la política monetaria. Esto podría producirse ya en febrero. De este modo, el poder ejecutivo podría hacerse con el control del Comité Federal de Mercado Abierto (FOMC).

Si Lisa Cook permanece, la batalla será más larga, a menos que la presión política por sí misma obligue a otros miembros del FOMC a dimitir. Con toda probabilidad, la Casa Blanca tendrá el control del Consejo de Gobernadores al menos en mayo próximo, cuando finalice el mandato de Jerome Powell como presidente del FOMC. Ciertamente, siguiendo el ejemplo de Marriner Eccles, que fue sustituido como presidente en 1948 por el presidente Truman pero siguió siendo gobernador de la Fed hasta 1951, Jerome Powell podría decidir completar su mandato como miembro del Consejo de Gobernadores, que abarca hasta enero de 2028. Sin embargo, la tradición y el peso de la presión política podrían disuadirlo de ello.

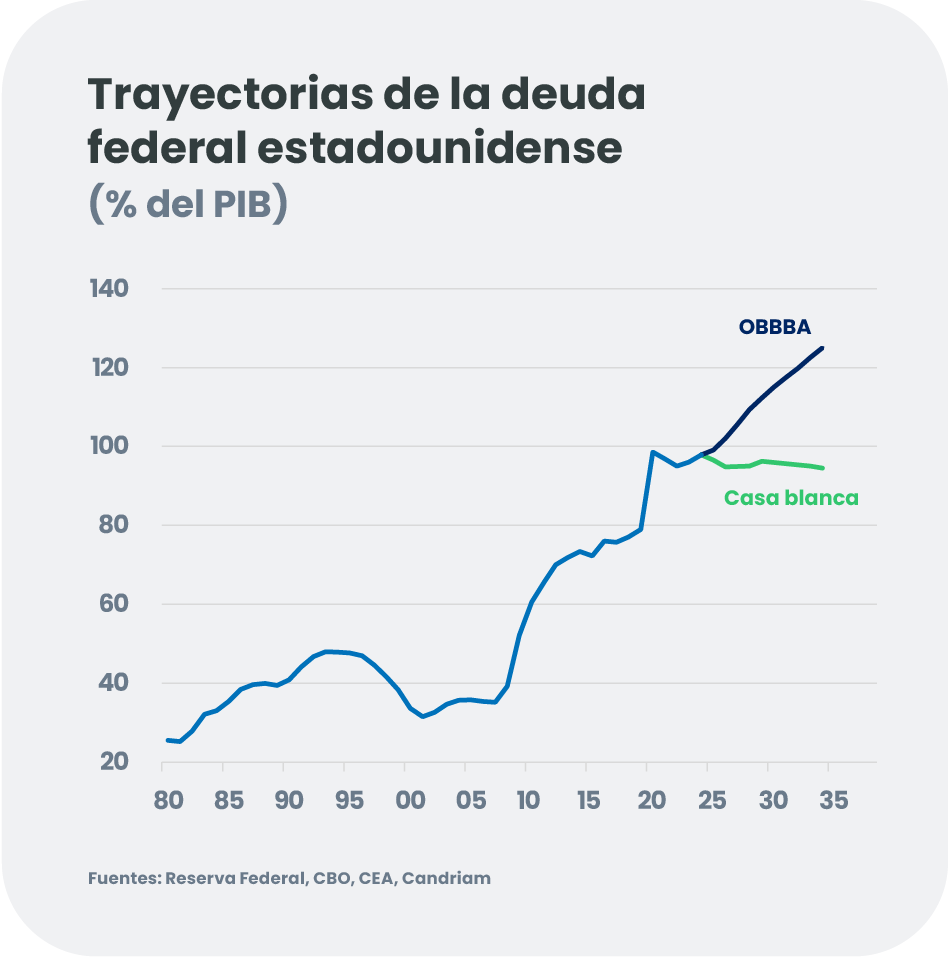

Independientemente de la decisión del Tribunal Supremo, es probable que la Casa Blanca aumente la presión sobre la Fed en el periodo previo a las elecciones de mitad de mandato. Todo ello por otra razón, más estructural esta vez, que probablemente refuerce la determinación de la Administración Trump de que el banco central "coopere" con el Tesoro. Contrariamente a la previsión de los asesores económicos de la Casa Blanca, resulta probable que la OBBBA (One Big Beautiful Bill Act) aumente significativamente la ratio entre la deuda pública y el PIB en los próximos años. El Tesoro podría, por supuesto, reducir la proporción de emisión a largo plazo y promover stable coins (monedas estables), una gran parte de las cuales se invierte en bonos del Tesoro.

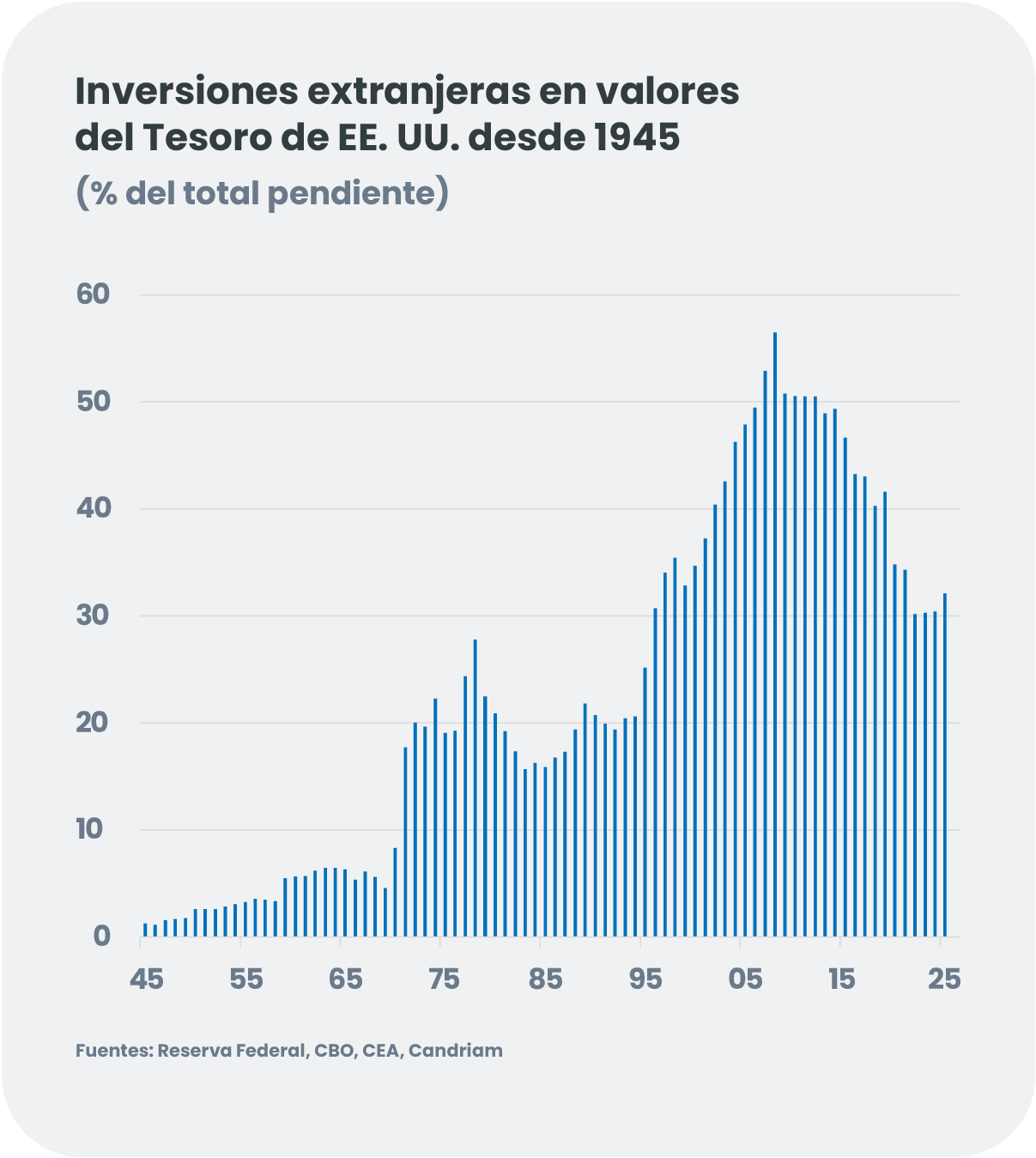

Al mismo tiempo, la relajación de las restricciones de capital ya iniciada por Michelle Bowman, ahora responsable de supervisión bancaria, facilitaría a los bancos la absorción de los títulos del Tesoro. La Administración puede verse tentada a ir aún más lejos introduciendo un control de la curva de rendimientos al estilo de 1940. Sin embargo, el contexto no es el mismo. Al final de la Segunda Guerra Mundial, la deuda estadounidense estaba casi en su totalidad en manos de inversores nacionales; mientras que en la actualidad, casi el 30% de los títulos están en manos de no residentes. Un régimen de "represión financiera" socavaría gravemente su confianza.

¿Cuáles podrían ser las consecuencias para los mercados de bonos y el dólar?

Para los mercados mundiales, una erosión de la credibilidad de la Fed probablemente llevaría a un aumento de la pendiente de la curva de rendimientos estadounidense de 50 a 100 puntos básicos: los rendimientos a corto plazo caerían, lo que reflejaría unas expectativas más pronunciadas de un recorte de los tipos de referencia, mientras que los rendimientos a largo plazo subirían como resultado de una prima a plazo más alta, reflejando las crecientes dudas sobre la coherencia de la política monetaria y la capacidad del banco central para mantener la inflación bajo control. Sin embargo, si el tramo largo de la curva cayera, el Tesoro podría reducir la proporción de emisiones a largo plazo, y la Administración podría presionar a la Fed para que dirigiese sus compras a esta parte de la curva.

Una relajación de las condiciones financieras "excesiva" también vendría acompañada, si no de un aumento inmediato de la inflación, al menos de un aumento de las expectativas de inflación, lo que favorecería a los bonos indexados a la inflación.

Si la independencia de la Fed se pusiera en tela de juicio, nuestra previsión es que el dólar sea el activo más vulnerable. Entre los factores que pueden exacerbar esta fragilidad se encuentra el comportamiento en materia de cobertura de divisas de los inversores internacionales. Este mecanismo podría ser especialmente eficaz en Europa, donde la exposición al dólar de algunos importantes fondos de pensiones sigue rondando los niveles máximos de la última década. Cabe señalar que un dólar más débil se situaría en línea con los deseos de la Administración Trump y de Stephan Miran, su emisario y ahora gobernador de la Fed. No obstante, una caída repentina y pronunciada sería menos conveniente.