Volver a nuestras convicciones

Volver a nuestras convicciones4 diciembre - Autonomía europea

Autonomía estratégica de Europa: ¿realidad emergente o espejismo político?

Por qué la agenda de autonomía de Europa está pasando a ser un potente catalizador para nuevos ciclos de inversión y oportunidades en determinados sectores

Introducción

Europa hace frente a cambios significativos. Tras cinco décadas de globalización constante y comercio libre, la integración mundial se está ralentizando y, en algunos ámbitos, se está invirtiendo. El año pasado, el expresidente del BCE, Mario Draghi, subrayó la urgente necesidad de reforzar la competitividad económica de Europa y formuló más de 300 recomendaciones en sectores clave. El informe[1] destaca tres prioridades centrales: cerrar la brecha de innovación para reactivar el crecimiento y abordar el descenso de la productividad en un entorno de cambios demográficos; reducir las dependencias estratégicas; y salvaguardar los intereses y el bienestar de los ciudadanos europeos.

En respuesta, la autonomía estratégica europea se ha convertido en una prioridad decisiva, y Europa busca una mayor independencia en la toma de decisiones políticas, de seguridad y económicas.

¿Por qué es tan vital para Europa la autonomía estratégica?

La autonomía estratégica sustenta la capacidad de Europa para salvaguardar sus intereses en un mundo cada vez más incierto. Las tensiones geopolíticas, la disrupción tecnológica y la interdependencia económica han puesto al descubierto vulnerabilidades, desde la dependencia energética y unas capacidades de defensa fragmentadas hasta la dependencia de tecnología extranjera y materias primas críticas. En esencia, se trata de la capacidad de Europa para actuar con independencia en materia de defensa, política exterior, economía y tecnología, sin depender indebidamente de poderes externos.

La creciente asertividad de China, la imprevisibilidad de la política exterior estadounidense y la guerra entre Rusia y Ucrania han puesto de manifiesto la urgencia de una Europa más autosuficiente. Estos acontecimientos han puesto de manifiesto en qué medida sigue siendo dependiente la UE de la OTAN y Estados Unidos en cuanto a su defensa y seguridad.

La gran dependencia de la UE del gas ruso[2] se erigió como una vulnerabilidad clave tras el estallido de la guerra entre Rusia y Ucrania. Esta conmoción ha puesto de relieve la necesidad estratégica de un mayor control sobre la producción y distribución de energía en Europa, acelerando así el cambio hacia las energías renovables, las importaciones diversificadas, una red más resiliente y el replanteamiento de la energía nuclear en el marco de una combinación energética equilibrada.

Europa sigue a la zaga de Estados Unidos y China en tecnologías críticas como los semiconductores, la inteligencia artificial y la computación en la nube, lo que genera riesgos económicos y de seguridad. Lograr la autonomía estratégica requiere que Europa proteja su infraestructura digital, salvaguarde los datos y mantenga el control sobre sus capacidades tecnológicas esenciales. El rápido cambio tecnológico está generando simultáneamente nuevas oportunidades y nuevas dependencias, exponiendo vulnerabilidades estructurales en las cadenas de defensa, energía, tecnología y suministro.

La pandemia de COVID-19 expuso la fragilidad de las cadenas de suministro mundiales, especialmente en productos farmacéuticos, equipos médicos y semiconductores. Entre el 60% y el 80% de los principios farmacéuticos activos se producen fuera de la UE[3], mientras que aproximadamente el 60% de la energía[4] y las materias primas más críticas de Europa —como tierras raras e imanes permanentes— se importan. La repatriación o la diversificación de la producción y el aprovisionamiento se consideran ahora vitales para la resiliencia a largo plazo y la autonomía estratégica del Viejo Continente.

Europa: el despertar geoestratégico

Objetivos atrevidos

El «despertar» de Europa desencadenó una oleada de iniciativas estratégicas y acciones políticas para fomentar y financiar la autonomía estratégica del continente y preservar al mismo tiempo sus valores fundamentales. Los avances siguen siendo desiguales: sectores como el transporte, la red energética, las materias primas críticas y la defensa se abren camino impulsados por la urgencia política.

Plan de financiación – Make Europe Great Again:

Aunque el informe Draghi estima que Europa necesitará una inversión anual adicional de 750.000-800.000 millones de euros[5] (en torno al 4,5 % del PIB de la UE en 2023) tanto del sector público como del privado, ya se han lanzado varias propuestas ambiciosas, lo que indica un cambio de un enfoque impulsado por el mercado a una política industrial más estratégica.

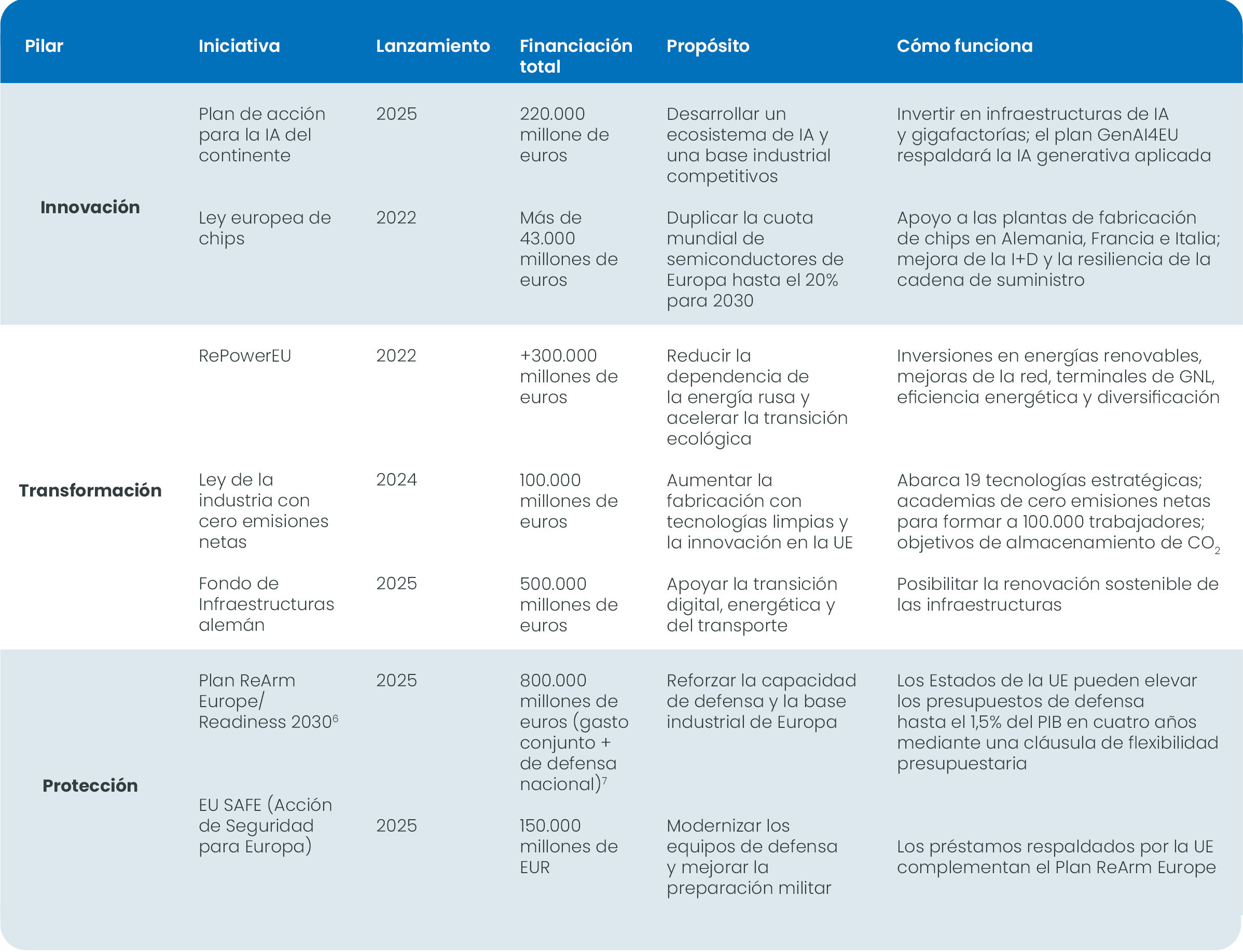

Iniciativas europeas que aumentan la autonomía estratégica

Fuente: European Union: ReArm Europe Plan/Readiness 2030

Todos estos planes de inversión se han adoptado o anunciado oficialmente, aunque el grado de realización varía:

- Algunas iniciativas (como REPowerEU, la Ley de chips y la Ley de industria con cero emisiones netas) son más avanzadas y muestran un progreso cuantificable. En el marco de REPowerEU, los países de la UE ya han asignado 184.000 millones de euros[6], solo tres años después del lanzamiento del plan. Los avances también son sólidos en el Plan SAFE, por valor de 150.000 millones de euros, que ya está plenamente suscrito por 19 Estados miembros.[7]

- Otras iniciativas (como ReArm Europe y el Fondo de Infraestructuras) siguen en las primeras fases de planificación y movilización, y su ejecución plena y su gasto a gran escala están aún por definir.

El compromiso de Alemania de rearmarse e invertir en infraestructuras dará lugar a un aumento sustancial (20%) de la emisión de bonos en 2026 (hacia un nivel de 350.000 millones de euros). En cambio, el gasto adicional en defensa para otros países de la zona euro será más gradual, y algunos también tendrán menos margen presupuestario.

Qué significa esto para los inversores

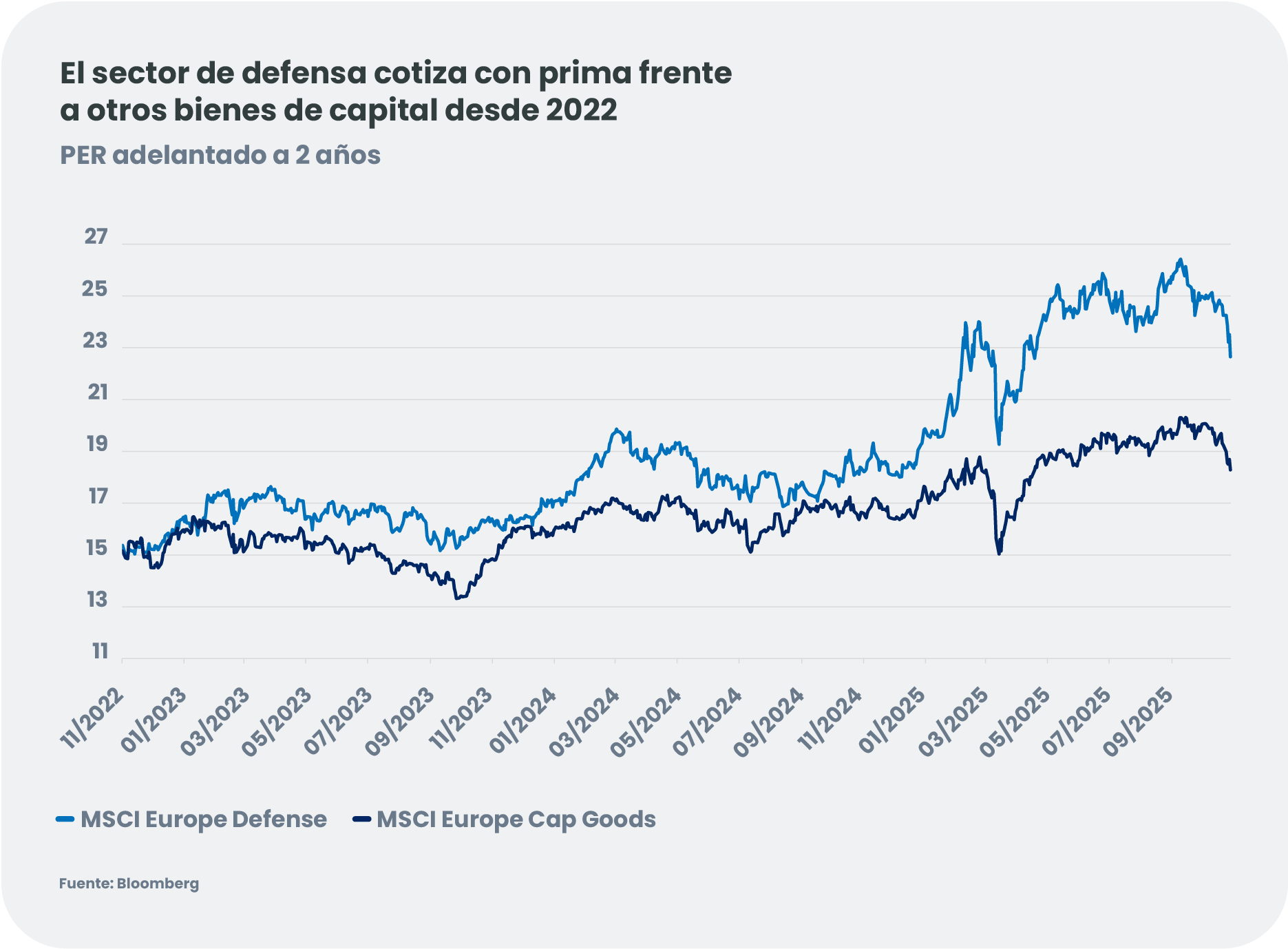

La escala de las inversiones necesarias en todos los sectores es amplia, lo que indica la importancia de la financiación pública y privada y ahora está pasando a tener implicaciones tangibles para la inversión. La renta variable europea sigue cotizando de forma razonable frente a muchas de sus homólogas estadounidenses. También ofrece oportunidades de inversión más amplias y diversificadas en diferentes sectores, muchos de los cuales se benefician del factor favorable derivado de las políticas estructurales.

Lo más evidente es que los valores expuestos a Alemania, así como aquellos del sector aeroespacial y de defensa (A&D), se han revalorizado con fuerza. Con los múltiplos actuales, las empresas no están baratas, pero el sector de A&D sigue estando bastante infrainvertido[8], lo que, junto con la aceleración del crecimiento de los ingresos y del BPA, hará que sea difícil de ignorar y ofrece margen para un mayor dinamismo. En conjunto, el sector de A&D representa el 5% del MSCI Europe (frente al 2,75% de hace dos años).

Por sectores, esta dinámica favorecerá a valores más cíclicos y nacionales y a aquellos que ofrecen un acceso sin precedentes a tecnologías clave:

- Aeroespacial y defensa: Los niveles de valoración se están normalizando en un contexto de sólidos resultados y avances en las negociaciones de paz entre Rusia y Ucrania, lo que genera nuevas vías de inversión. Se espera que el gasto se mantenga firme, dada la persistente amenaza rusa y la necesidad de reconstruir las capacidades clave. Apostamos por la exposición a los presupuestos de defensa alemanes y a empresas con unos niveles de valoración prometedores. Asimismo, supervisamos el cambio hacia la defensa de ciclo largo y las próximas OPV.

- Tecnología – equipos de semiconductores: Europa mantiene el liderazgo mundial en nichos críticos como la litografía y energía/chips de IA, lo que respalda la soberanía digital y la competitividad, reforzados por políticas como la Ley europea de chips. El aumento de la demanda de chips de memoria y lógicos apunta a nuevas necesidades de capacidad desde finales de 2026 hasta principios de 2027. Las valoraciones de las empresas europeas de equipos de semiconductores se han comprimido sustancialmente desde los máximos de 2024 y siguen siendo prometedoras.

- Materiales y construcción: El sector se beneficia del gasto alemán en infraestructuras, la futura reconstrucción de Ucrania y la exposición interna a planes de inversión europeos más amplios. Subsegmentos como los productores de cemento siguen ofreciendo oportunidades con valoraciones razonables.

- Suministros públicos: Los servicios públicos están respaldados por RePowerEU y los importantes factores favorables derivados de la transición energética, la congestión de la red, el crecimiento de los centros de datos y el impulso a la soberanía energética. La presión normativa para ampliar la inversión en la red incorpora mayor dinamismo. La demanda de energía bien podría repuntar a medida que se recupere la actividad industrial y se amplíen los centros de datos de IA. El sector sigue presentando una valoración razonable en relación con el mercado general y sigue cotizando con descuento.

- Banca: Los fundamentales sectoriales siguen siendo sólidos y se ven respaldados por una economía de la UE resiliente, respaldada por planes de inversión y la política presupuestaria. La demanda de crédito puede recuperarse gradualmente a través de inversiones de capital de las empresas e hipotecas de los hogares. Los ingresos netos por intereses parecen haber tocado techo, ya que el BCE ha pausado los recortes de tipos, mientras que los bancos europeos mantienen unos niveles de capitalización estructuralmente favorables. En general, las valoraciones no parecen caras.

- Capitalización de las pequeñas y medianas empresas europeas: Las empresas de menor capitalización podrían ofrecer un potencial de rentabilidad asimétrico en el ejercicio 2026. Siguen cotizando con múltiplos bajos a pesar de la política monetaria favorable, el considerable gasto presupuestario y la disipación de los obstáculos para la energía y la inflación.

Centrándose en los ámbitos estratégicos emergentes de Europa, los inversores pueden posicionarse a la vanguardia de una transformación que definirá el próximo ciclo de crecimiento del Viejo Continente.