Zurück zu unseren Überzeugungen

Zurück zu unseren Überzeugungen4 Dezember - Europäische Autonomie

Europas strategische Autonomie: Neue Realität oder politische Fata Morgana?

Warum Europas Autonomieagenda zu einem starken Katalysator für neue Investitionszyklen und Chancen auf Branchenebene wird.

Einleitung

Europa steht vor dramatischen Veränderungen. Nach fünf Jahrzehnten der kontinuierlichen Globalisierung und des offenen Handels verlangsamt sich die globale Integration – und kehrt sich in einigen Bereichen sogar um. Im vergangenen Jahr verwies der ehemalige EZB-Chef Mario Draghi auf die dringende Notwendigkeit, Europas Wettbewerbsfähigkeit zu stärken, und legte über 300 Empfehlungen für Schlüsselbranchen vor. Der Bericht[1] hob drei zentrale Prioritäten hervor: Schließen der Innovationslücke zur Wiederbelebung des Wachstums und zur Bekämpfung der rückläufigen Produktivität vor dem Hintergrund demografischer Veränderungen; Verringerung strategischer Abhängigkeiten; Schutz der Interessen und des Wohlergehens der europäischen Bürgerinnen und Bürger.

Als Reaktion darauf hat sich die strategische Autonomie Europas zu einer entscheidenden Priorität entwickelt, wobei Europa mehr Unabhängigkeit in Politik, Sicherheit und wirtschaftlicher Entscheidungsfindung anstrebt.

Warum ist strategische Autonomie für Europa so wichtig?

Strategische Autonomie stützt die Fähigkeit Europas, seine Interessen in einer zunehmend unsicheren Welt zu schützen. Geopolitische Spannungen, technologische Disruption und wirtschaftliche Abhängigkeiten haben Schwachstellen offenbart – von Energieabhängigkeit und unzureichender Verteidigungsfähigkeit bis hin zur Abhängigkeit von ausländischer Technologie und kritischen Rohstoffen. Im Kern geht es um die Fähigkeit Europas, seine Verteidigung, Außenpolitik, Wirtschaft und Technologie unabhängig zu gestalten, ohne übermäßig auf externe Hilfe angewiesen zu sein.

Chinas wachsendes Selbstbewusstsein, die Unberechenbarkeit der amerikanischen Außenpolitik und der Krieg zwischen Russland und der Ukraine haben aufgezeigt, wie dringend die Selbständigkeit Europas ist. Diese Entwicklungen haben deutlich gemacht, wie sehr die EU in puncto Verteidigung und Sicherheit noch immer von der NATO und den USA abhängig ist.

Die hohe Abhängigkeit der EU von russischem Gas[2] stellte sich nach dem Ausbruch des Russland-Ukraine-Kriegs als zentrale Schwachstelle heraus. Dieser Schock machte die strategische Notwendigkeit einer stärkeren Kontrolle über Europas Energieproduktion und -verteilung deutlich und damit die Beschleunigung der Umstellung auf erneuerbare Energien, diversifizierte Importe, ein resilienteres Stromnetz und eine Neubetrachtung der Kernenergie in einem ausgewogenen Energiemix.

Europa hinkt den USA und China bei kritischen Technologien wie Halbleitern, künstlicher Intelligenz und Cloud Computing weiterhin hinterher, was wirtschaftliche und Sicherheitsrisiken schafft. Um eine strategische Autonomie zu erreichen, muss Europa seine digitale Infrastruktur sichern, Daten schützen und die Kontrolle über seine grundlegenden technologischen Fähigkeiten behalten. Der rasante technologische Wandel schafft neue Chancen und gleichzeitig neue Abhängigkeiten und deckt strukturelle Schwachstellen in den Bereichen Verteidigung, Energie, Technologie und Lieferketten auf.

Die COVID-19-Pandemie zeigte die Schwächen der globalen Lieferketten auf, insbesondere in den Bereichen Pharma, Medizinprodukte und Halbleiter. Zwischen 60 und 80% der pharmazeutischen Wirkstoffe werden außerhalb der EU[3] hergestellt, während rund 60% der europäischen Energie[4] und der wichtigsten Rohstoffe wie seltene Erden und Dauermagnete importiert werden. Die Rückführung oder Diversifizierung von Produktion und Beschaffung wird heute als entscheidend für die langfristige Resilienz und die strategische Autonomie Europas angesehen.

Europa: Geostrategisches Erwachen

Mutige Ziele

Das „Erwachen“ Europas löste eine Welle strategischer Initiativen und politischer Maßnahmen aus, um die strategische Autonomie des Kontinents zu fördern und zu finanzieren und gleichzeitig seine Kernwerte zu bewahren. Die Fortschritte sind nach wie vor uneinheitlich: Branchen wie Verkehr, Energienetze, kritische Rohstoffe und Verteidigung kommen aufgrund der politischen Dringlichkeit voran.

Finanzierungsplan – Europa wieder groß machen:

Während der Draghi-Bericht davon ausgeht, dass Europa zusätzlich 750-800 Mrd. EUR an jährlichen Investitionen[5] (rund 4,5% des BIP der EU im Jahr 2023) sowohl aus dem öffentlichen als auch aus dem privaten Sektor benötigen wird, wurden bereits mehrere ehrgeizige Vorschläge vorgelegt, die einen Wandel von einem marktorientierten Ansatz hin zu einer strategischen Industriepolitik signalisieren

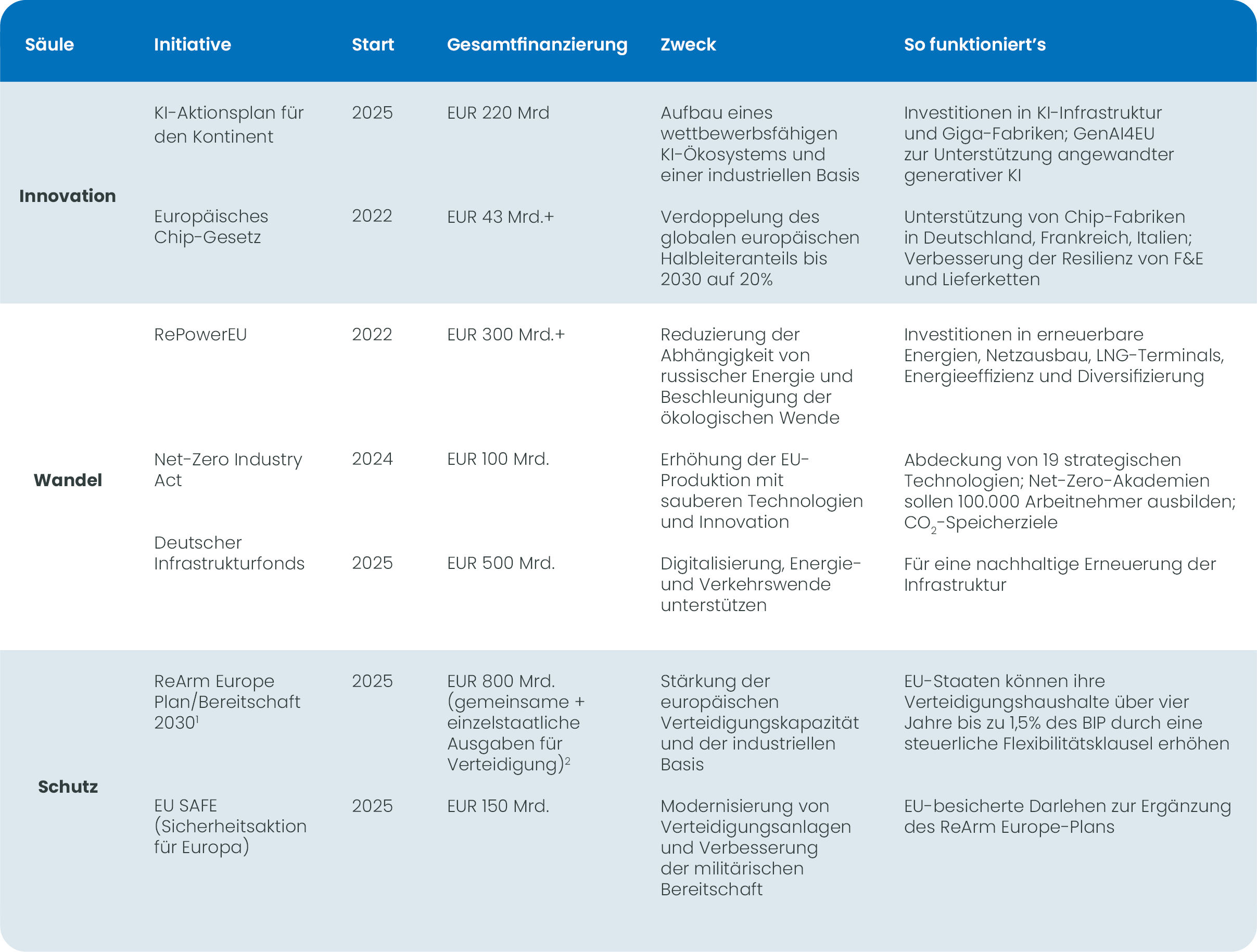

Europäische Initiativen zur Stärkung der strategischen Autonomie

Quelle: European Union: ReArm Europe Plan/Readiness 2030

Diese Investitionspläne wurden offiziell angenommen oder angekündigt, auch wenn der Grad der Umsetzung unterschiedlich ist:

- Einige Initiativen (wie REPowerEU, der Chips Act und der Net-Zero Industry Act) sind bereits vorangekommen und zeigen messbare Fortschritte. Im Rahmen von REPowerEU haben die EU-Länder nur drei Jahre nach dem Start des Plans bereits 184 Milliarden Euro zugeteilt[6]. Solide Fortschritte gibt es auch beim 150 Milliarden Euro schweren SAFE-Plan, der bereits von 19 Mitgliedstaaten unterzeichnet wurde.

- Andere Initiativen (wie ReArm Europe und der Infrastrukturfonds) befinden sich noch in der Anfangsphase der Planung und der Mobilisierung, wobei die vollständige Umsetzung und umfangreiche Ausgaben noch vor uns liegen[7].

Deutschlands Verpflichtung zu Aufrüstung und Investitionen in die Infrastruktur wird 2026 zu einem deutlichen Anstieg der Anleiheemissionen (um 20%) führen (auf rund EUR 350 Mrd.). Im Gegensatz dazu werden die zusätzlichen Verteidigungsausgaben in anderen Ländern der Eurozone nur ganz allmählich angehoben, während einige auch weniger Spielraum in steuerlicher Hinsicht haben.

Was das für Investoren bedeutet

Der Investitionsbedarf in allen Branchen ist groß, was auf die Bedeutung sowohl öffentlicher als auch privater Finanzierungen hinweist, und führt nun zu konkreten Investitionsverpflichtungen. Europäische Aktien sind im Vergleich zu vielen ihrer US-Pendants nach wie vor günstig bewertet. Darüber hinaus bieten sie breitere und stärker diversifizierte Anlagechancen in verschiedenen Branchen, die zu einem großen Teil von der Strukturpolitik profitieren.

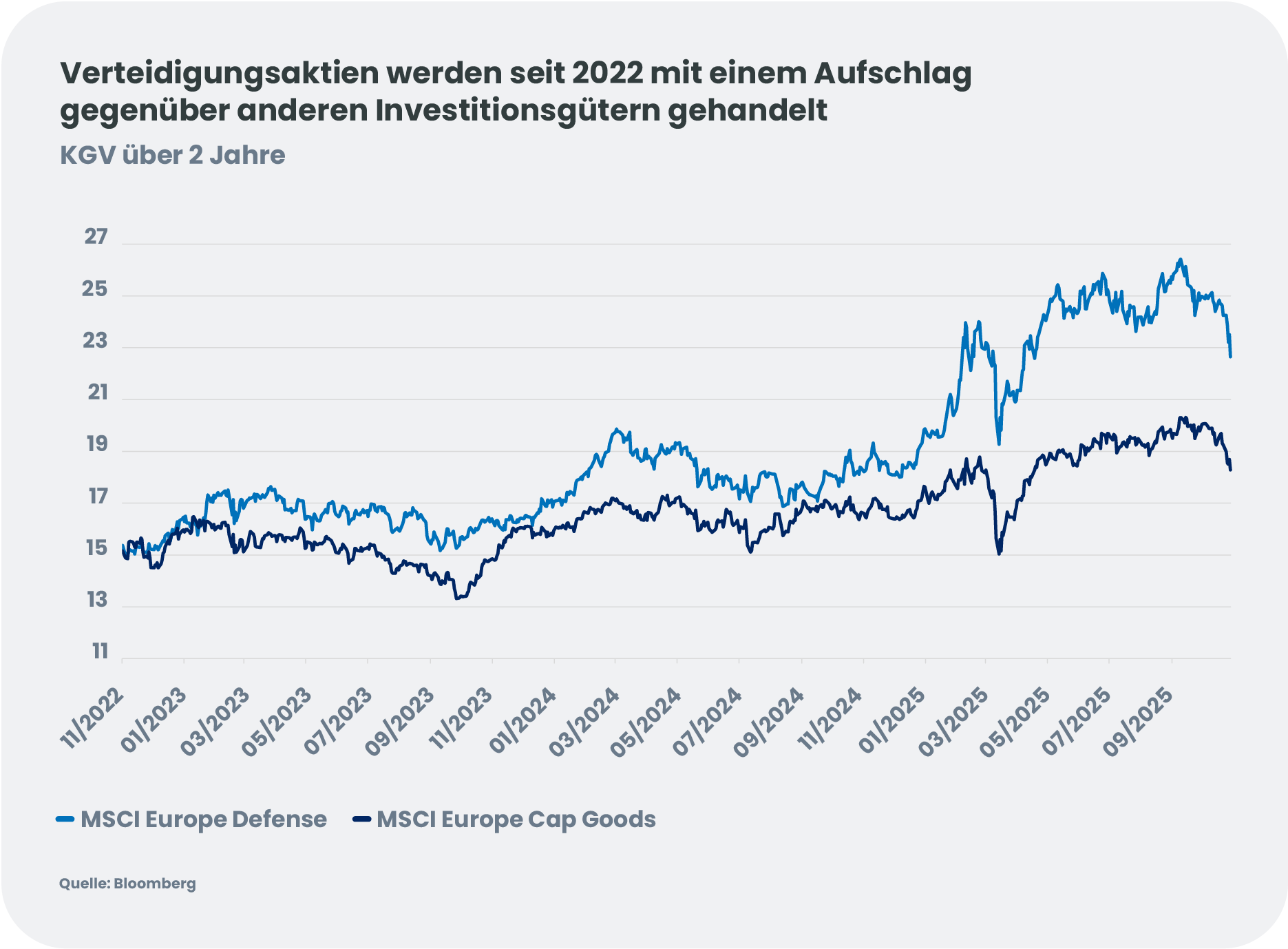

Vor allem Unternehmen mit einem Engagement in Deutschland sowie Luftfahrt- und Verteidigungswerte (A&D)[8] legen kräftig zu. Mit ihren aktuellen Bewertungen sind die Unternehmen nicht billig, aber der A&D-Sektor ist nach wie vor eher untergewichtet, was zusammen mit der Beschleunigung des Umsatzwachstums und des Gewinns je Aktie schwer zu ignorieren sein wird und Spielraum für weitere Dynamik bietet. Insgesamt entfallen auf den A&D-Sektor 5% des MSCI Europe (gegenüber 2,75% vor zwei Jahren).

Auf Branchenebene wird diese Dynamik zyklischere und heimische Aktien sowie solche begünstigen, die einen beispiellosen Zugang zu Schlüsseltechnologien bieten:

- Luftfahrt und Verteidigung: Angesichts der guten Performance und den Fortschritten bei den Friedensgesprächen zwischen Russland und der Ukraine normalisieren sich die Bewertungen und schaffen neue Anlagemöglichkeiten. Angesichts der anhaltenden Bedrohung durch Russland und der Notwendigkeit, Schlüsselkompetenzen aufzubauen, dürften die Ausgaben stabil bleiben.Wir bevorzugen Engagements in den deutschen Verteidigungshaushalten sowie in Unternehmen mit vielversprechenden Bewertungsniveaus. Zudem beobachten wir die Entwicklung hin zu langfristigen Verteidigungszyklen und die bevorstehenden Börsengänge.

- Technologie – Halbleiterausrüstung: Europa behält seine globale Führungsposition in kritischen Nischen wie Lithografie und Leistungs-/KI-Chips und unterstützt die digitale Souveränität und Wettbewerbsfähigkeit, die durch politische Maßnahmen wie den European Chips Act gestärkt werden. Die steigende Nachfrage nach Speicher- und Logikchips weist auf einen neuen Kapazitätsbedarf von Ende 2026 bis Anfang 2027 hin. Die Bewertungen europäischer Halbleiterausrüster haben nach ihren Höchstwerten 2024 deutlich nachgegeben und bleiben vielversprechend.

- Werkstoffe & Bau: Der Sektor profitiert von den Infrastrukturinvestitionen in Deutschland, dem künftigen Wiederaufbau der Ukraine und der Exposure in breiteren europäischen Investitionsplänen. Teilsegmente wie Zementhersteller bieten weiterhin Chancen zu angemessenen Bewertungen.

- Versorger: Versorger werden durch RePowerEU und durch die Energiewende, Netzstaus, das Wachstum von Rechenzentren und das Streben nach Energiesouveränität unterstützt. Der regulatorische Druck, die Netzinvestitionen auszuweiten, sorgt für zusätzliche Dynamik. Die Stromnachfrage könnte sich erhöhen, da sich die industrielle Aktivität erholt und KI-Rechenzentren wachsen. Die Branche ist im Vergleich zum breiteren Markt nach wie vor angemessen bewertet und wird weiterhin mit einem Abschlag gehandelt.

- Banken: Die Fundamentaldaten der Branche sind nach wie vor robust und werden durch eine resiliente EU-Wirtschaft gestützt, die durch Investitionspläne und die Haushaltspolitik gestützt wird. Die Nachfrage nach Krediten könnte sich allmählich durch Unternehmensinvestitionen und Immobilienkredite für Privathaushalte erholen. Der Nettozinsertrag scheint eine Talsohle erreicht zu haben, da die EZB ihre Zinssenkungen ausgesetzt hat, während europäische Banken strukturell über eine gute Kapitalausstattung verfügen. Insgesamt erscheinen die Bewertungen nicht teuer.

- Europäische SMID-Caps: Kleinere Unternehmen könnten im GJ26 ein asymmetrisches Renditepotenzial bieten. Trotz einer stützenden Geldpolitik, umfassender Staatsausgaben und nachlassender Energie- und Inflationsbelastungen werden sie weiterhin mit niedrigen Vielfachen gehandelt.

Durch die Ausrichtung auf die aufstrebenden strategischen Bereiche Europas können sich Anleger an der Spitze eines Wandels positionieren, der den nächsten Wachstumszyklus des Kontinents bestimmen soll.