Torna alle nostre convinzioni

Torna alle nostre convinzioni4 dicembre - Autonomia europea

Autonomia strategica europea: realtà nascente o miraggio politico?

Come l’agenda dell’autonomia europea sta diventando un potente catalizzatore per nuovi cicli di investimento e opportunità a livello settoriale

Introduzione

L'Europa si trova ad affrontare cambiamenti significativi. Dopo cinquant’anni di globalizzazione costante e di commercio libero, l’integrazione globale sta rallentando e in alcune aree sta subendo un’inversione. Lo scorso anno, l'ex presidente della BCE Mario Draghi ha sottolineato l'urgente necessità di rafforzare la competitività economica dell'Europa, formulando oltre 300 raccomandazioni in settori chiave. Il rapporto[1] ha evidenziato tre priorità centrali: colmare il divario innovativo per rilanciare la crescita e affrontare il calo della produttività nel contesto dei cambiamenti demografici, ridurre le dipendenze strategiche, salvaguardare gli interessi e il benessere dei cittadini europei.

In risposta a ciò, l'autonomia strategica europea è emersa come una priorità fondamentale, con l'Europa alla ricerca di una maggiore indipendenza nel processo decisionale politico, di sicurezza ed economico.

Perché l'autonomia strategica è così vitale per l'Europa?

L'autonomia strategica è alla base della capacità dell'Europa di proteggere i propri interessi in un mondo sempre più incerto. Le tensioni geopolitiche, i cambiamenti tecnologici e l’interdipendenza economica hanno messo in luce alcune vulnerabilità: dipendenza energetica, frammentazione delle capacità di difesa e necessità di fare affidamento su tecnologie e materie prime critiche provenienti dall'estero. In sostanza, si tratta della capacità dell'Europa di agire in modo indipendente nei settori della difesa, della politica estera, dell'economia e della tecnologia, senza dipendere eccessivamente da potenze esterne.

La crescente assertività della Cina, l'imprevedibilità della politica estera degli Stati Uniti e la guerra Russia-Ucraina hanno sottolineato l'urgenza di un'Europa più autosufficiente. Questi sviluppi hanno messo in luce quanto l'UE dipenda ancora dalla NATO e dagli Stati Uniti in termini di difesa e sicurezza.

La forte dipendenza dell'UE dal gas russo[2] si è rivelato un importante fonte di vulnerabilità a seguito dello scoppio della guerra Russia-Ucraina. Questo shock ha evidenziato la necessità strategica di un maggiore controllo sulla produzione e sulla distribuzione dell'energia in Europa, accelerando il passaggio alle rinnovabili, alle importazioni diversificate, a una rete più resiliente e al riesame dell'energia nucleare all'interno di un mix energetico equilibrato.

L'Europa continua a rimanere indietro rispetto agli Stati Uniti e alla Cina nell'ambito di tecnologie fondamentali quali semiconduttori, intelligenza artificiale e cloud computing e ciò crea rischi economici e di sicurezza. Per raggiungere l'autonomia strategica, l'Europa deve garantire le proprie infrastrutture digitali, salvaguardare i dati e mantenere il controllo sulle proprie capacità tecnologiche essenziali. Il rapido cambiamento tecnologico sta creando contemporaneamente nuove opportunità e nuove dipendenze, esponendo vulnerabilità strutturali nella difesa, nell'energia, nella tecnologia e nelle catene di approvvigionamento.

La pandemia di COVID-19 ha messo in luce la fragilità delle catene di approvvigionamento globali, soprattutto nel settore farmaceutico, delle apparecchiature medicali e dei semiconduttori. Tra il 60% e l’80% dei principi attivi farmaceutici è prodotto al di fuori dell’UE[3], mentre circa il 60% dell'energia europea[4] e delle materie prime più critiche (come le terre rare e i magneti permanenti) viene importato. Rimpatriare o diversificare la produzione e l’approvvigionamento è ora considerato vitale per la resilienza a lungo termine e l'autonomia strategica dell'Europa.

Europa: risveglio geostrategico

Obiettivi audaci

Il “risveglio” dell’Europa ha innescato un’ondata di iniziative strategiche e azioni politiche volte a promuovere e finanziare l’autonomia strategica del continente, preservandone i valori fondamentali. I progressi restano disomogenei: settori come i trasporti, la rete energetica, le materie prime critiche e la difesa stanno avanzando grazie all'urgenza politica.

Piano di finanziamento – Rendere l'Europa di nuovo grande

Mentre il rapporto Draghi stima che l'Europa avrà bisogno di ulteriori 750-800 miliardi di euro di investimenti annui[5] (circa il 4,5% del PIL dell'UE nel 2023) da parte sia del settore pubblico che di quello privato, sono già state lanciate diverse proposte ambiziose che segnalano un passaggio da un approccio orientato al mercato a una politica industriale più strategica.

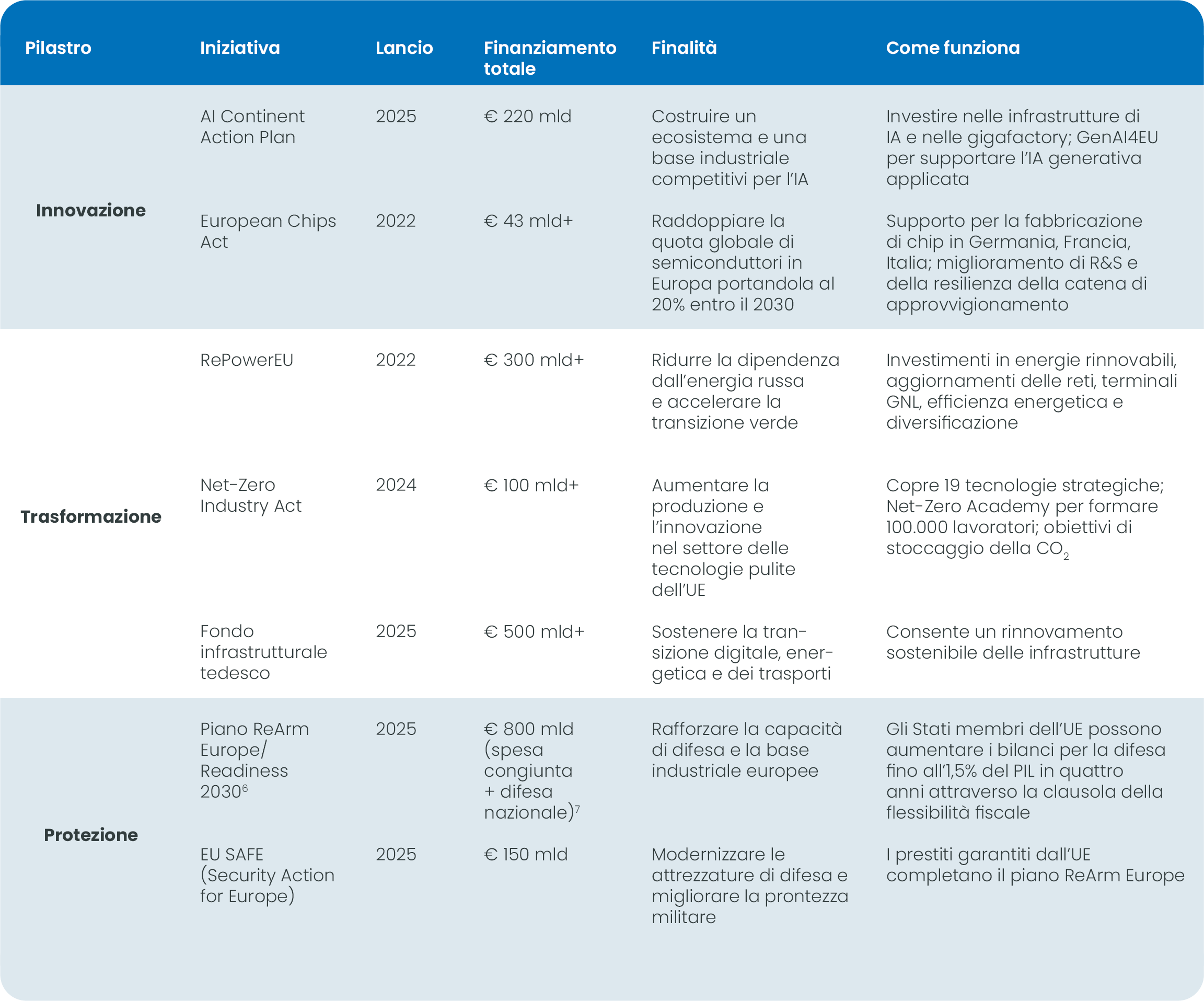

Iniziative europee a sostegno dell’autonomia strategica

Fonte: European Union: ReArm Europe Plan/Readiness 2030

Tutti questi piani di investimento sono stati formalmente adottati o annunciati, anche se il grado di realizzazione varia:

- Alcune iniziative (come REPowerEU, Chips Act e Net-Zero Industry Act) sono più avanzate e mostrano progressi misurabili. Con REPowerEU, i paesi dell'UE hanno già stanziato 184 miliardi di euro[6], appena tre anni dopo il lancio del piano. I progressi sono solidi anche per quanto riguarda il piano SAFE da 150 miliardi di euro, già interamente sottoscritto da 19 Stati membri.[7]

- Altre iniziative (come ReArm Europe e il Fondo per le infrastrutture) sono nelle prime fasi di pianificazione e mobilitazione, con un'implementazione completa e una spesa su larga scala ancora lontane.

L'impegno della Germania verso il riarmo e l’investimento in infrastrutture porterà a un aumento sostanziale (20%) dell'emissione di obbligazioni nel 2026 (fino a raggiungere livelli pari a 350 miliardi di euro). La spesa aggiuntiva per la difesa degli altri paesi dell'eurozona sarà invece più graduale, dato che alcuni di essi dispongono di un margine di manovra fiscale più limitato.

Cosa significa per gli investitori

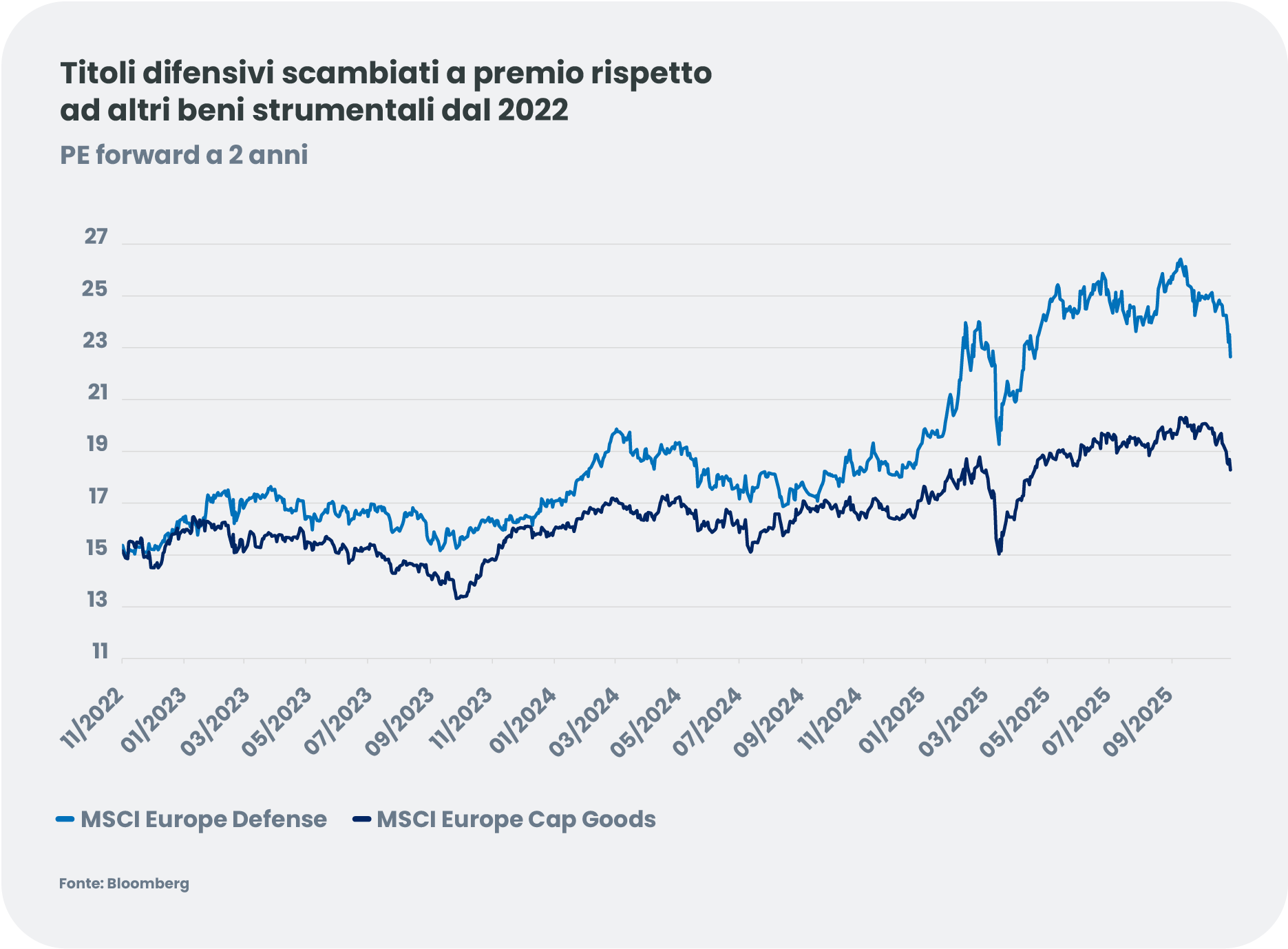

La portata degli investimenti richiesti tra i vari settori è ampia, il che sottolinea l'importanza dei finanziamenti sia pubblici che privati, e si sta ora traducendo in implicazioni concrete. Le azioni europee continuano ad avere prezzi ragionevoli rispetto a molte delle loro controparti statunitensi. Offrono inoltre opportunità d'investimento più ampie e diversificate tra i diversi settori, molti dei quali beneficiano del sostegno della politica strutturale.

Il dato più evidente è che i titoli esposti alla Germania e quelli del settore aerospaziale e della difesa (A&D) hanno registrato un forte rialzo. All'attuale livello dei multipli, le società non sono convenienti, ma il settore A&D resta piuttosto sottovalutato[8], il che, unito all'accelerazione della crescita del fatturato e dell'EPS, lo renderà difficile da ignorare e offrirà margini per un ulteriore slancio. Complessivamente, il settore A&D rappresenta il 5% dell’indice MSCI Europe (rispetto al 2,75% di due anni fa).

In termini settoriali, queste dinamiche favoriranno i titoli più ciclici e domestici e quelli che offrono un accesso senza precedenti alle tecnologie chiave:

- Settore aerospaziale e della difesa: I livelli di valutazione si stanno normalizzando grazie alle ottime performance e ai progressi nei negoziati di pace tra Russia e Ucraina, che creano nuove opportunità di investimento. Si prevede che la spesa rimarrà stabile, data la persistente minaccia russa e la necessità di ricostruire capacità chiave. Privilegiamo l'esposizione ai bilanci della difesa tedesca e alle società con livelli di valutazione promettenti. Monitoriamo inoltre il passaggio verso la difesa a lungo ciclo e le imminenti IPO.

- Tecnologia – apparecchiature per semiconduttori: l'Europa mantiene una leadership globale in nicchie critiche come la litografia e i chip di potenza/IA, sostenendo la sovranità digitale e la competitività, rafforzate da politiche come lo European Chips Act. La crescente domanda di chip di memoria e logica indica la necessità di nuova capacità produttiva tra la fine del 2026 e l'inizio del 2027. Le valutazioni delle società europee produttrici di apparecchiature per semiconduttori hanno subito una forte contrazione rispetto ai picchi del 2024 e rimangono promettenti.

- Materiali e costruzione: il settore beneficia della spesa infrastrutturale tedesca, della futura ricostruzione dell’Ucraina e dell'esposizione interna ai più ampi piani di investimento europei. Sotto-segmenti come i produttori di cemento continuano a offrire opportunità a valutazioni ragionevoli.

- Utility: le utility sono sostenute da RePowerEU e da forti fattori favorevoli derivanti dalla transizione energetica, dalla congestione delle reti, dalla crescita dei data center e dalla spinta alla sovranità energetica. Le pressioni normative per l'espansione degli investimenti nelle reti aggiungono ulteriore slancio. La domanda di energia potrebbe registrare un rimbalzo con la ripresa dell'attività industriale e l'espansione dei data center per l'IA. Il settore resta ragionevolmente valutato rispetto al mercato generale e continua a essere scambiato a sconto.

- Banche: i fondamentali settoriali restano solidi, grazie alla resilienza dell'economia UE sostenuta da piani di investimento e politica fiscale. La domanda di credito potrebbe gradualmente recuperare attraverso la spesa in conto capitale delle aziende e i mutui delle famiglie. Con la BCE che ha sospeso i tagli dei tassi, il margine di interesse sembra aver raggiunto un minimo, mentre le banche europee restano strutturalmente ben capitalizzate. Nel complesso, le valutazioni non appaiono elevate.

- Small & Mid Cap europee: I titoli a bassa capitalizzazione potrebbero offrire un potenziale di rendimento asimmetrico nell'anno fiscale 2026. Continuano a essere scambiati a multipli bassi nonostante la politica monetaria favorevole, l'importante spesa fiscale e l'attenuarsi delle difficoltà legate all'energia e all'inflazione.

Puntando sui settori strategici emergenti in Europa, gli investitori possono posizionarsi in prima linea in una trasformazione destinata a definire il prossimo ciclo di crescita del continente.