Torna alle nostre convinzioni

Torna alle nostre convinzioni9 dicembre - Cina

La prossima mossa della Cina: Pechino sta emergendo come la grande vincitrice?

Innovazione, revisioni politiche e resilienza strategica ridefiniscono il suo percorso della Cina verso la leadership globale.

Mentre si appresta a entrare nella sua nuova fase di trasformazione economica e tecnologica, la Cina è pronta a emergere come grande vincitrice in un panorama globale frammentato. Sebbene permangano alcune sfide (consumi lenti, tensioni nel settore immobiliare e incertezze esterne), la tregua commerciale di un anno e il lancio del 15° Piano quinquennale stanno migliorando le prospettive di una ripresa più stabile e trainata dall'innovazione. Per gli investitori, questo contesto in evoluzione sta aprendo nuove opportunità e ridefinendo i rischi sui mercati azionari e obbligazionari, ponendo le basi per un contesto di mercato più dinamico e orientato alla crescita nel 2026.

L’impulso macroeconomico della Cina: dalla tregua commerciale alla trasformazione economica

La Cina resta sulla strada giusta per raggiungere il suo obiettivo di crescita del PIL del 5% per il 2025[1], sostenuta da una solida performance nel primo semestre, una crescita moderata nel terzo trimestre, esportazioni più forti e rapidi progressi nella tecnologia, evidenziati dal “momento DeepSeek” di quest’anno nell’innovazione dell’IA. Tuttavia, la ripresa non è omogenea. Un settore immobiliare debole, le persistenti pressioni deflazionistiche e il cauto sentiment delle famiglie continuano a pesare sullo slancio, mentre le restrizioni tecnologiche e i dazi statunitensi influiscono sulla fiducia delle imprese.

Piuttosto che ricorrere a misure di stimolo generali, i responsabili politici stanno puntando su iniziative mirate per sostenere i consumi in settori come quello dei veicoli elettrici e degli elettrodomestici, affiancate da provvedimenti normativi volti a rafforzare i mercati dei capitali e a frenare la concorrenza eccessiva. Queste misure mirano a stabilizzare la domanda promuovendo al contempo dinamiche industriali più sostenibili.

Questa ricalibrazione interna si sta svolgendo parallelamente a un temporaneo allentamento delle pressioni esterne. I rapporti commerciali tra Stati Uniti e Cina sono entrati in un periodo di relativa stabilità dopo l’incontro di fine ottobre tra i presidenti Trump e Xi in Corea del Sud, che ha prodotto una tregua di un anno con tagli dei dazi e la sospensione di alcuni controlli sulle esportazioni. Gli adeguamenti abbassano la pressione dei dazi fino al 2026 e riducono il rischio primario immediato. Tuttavia, permane l’incertezza: le misure non tariffarie o le restrizioni tecnologiche più severe potrebbero ripresentarsi con il protrarsi della rivalità strategica, in particolare nel settore della tecnologia e delle terre rare. Al contempo, la Cina ha rafforzato i legami con partner commerciali diversi dagli Stati Uniti per garantire la resilienza della catena di fornitura e diversificare i mercati di esportazione.

Questa combinazione di politiche macroeconomiche mirate e il miglioramento delle condizioni esterne costituisce il punto di partenza del 15° Piano quinquennale cinese (2026-2030). Il piano promuove la crescita trainata dall’innovazione, ponendo l’accento sull’ autonomia tecnologica, la resilienza agli shock esterni e l’ottimizzazione della catena del valore industriale. Le priorità strategiche comprendono semiconduttori, IA e produzione avanzata, che creano significative opportunità per le aziende nazionali e globali. In ultima analisi, l’agenda rafforza l’impegno della Cina per la crescita sostenibile e la competitività attraverso l’innovazione.

La Cina come potenza globale

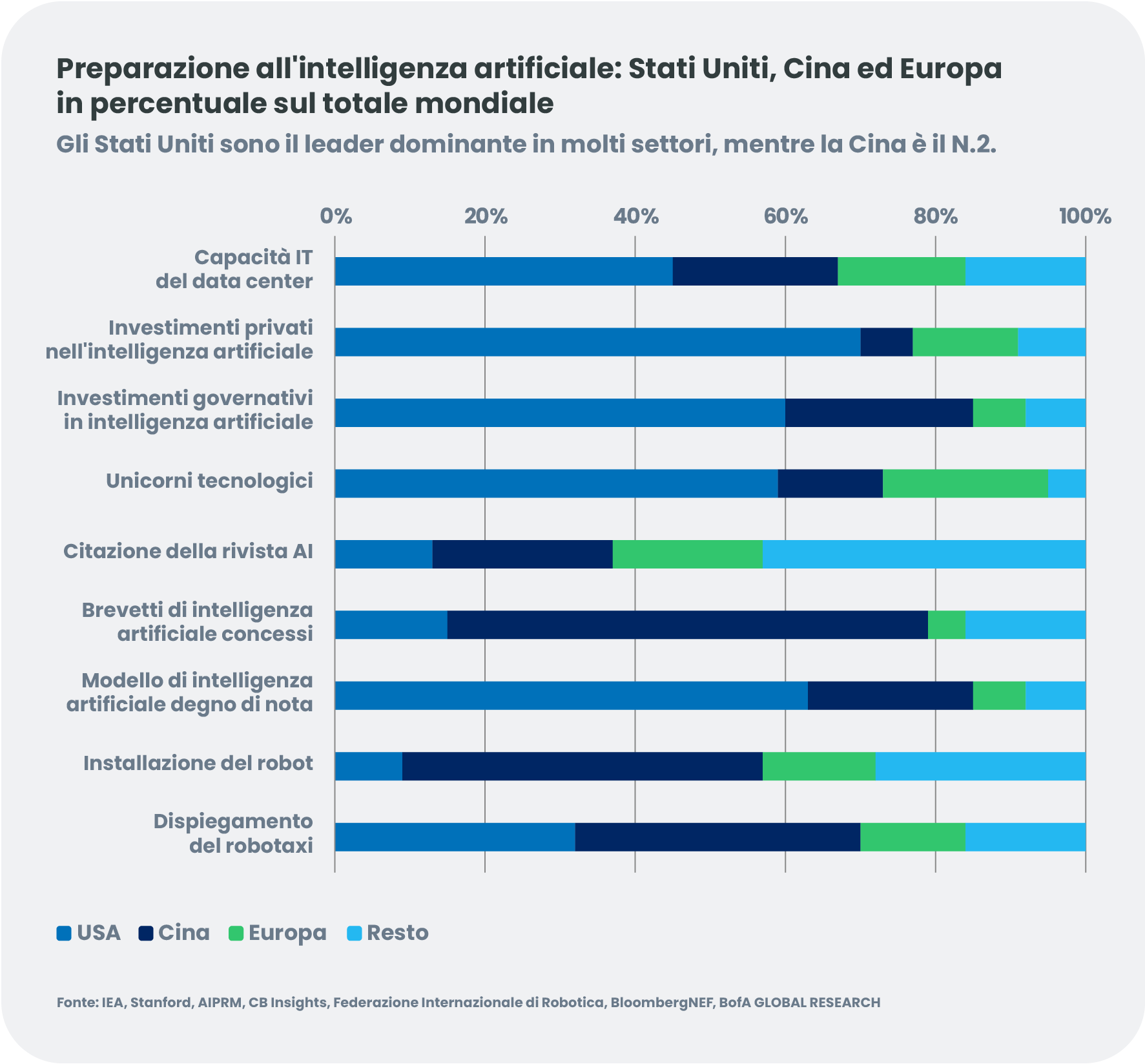

La Cina ha consolidato il suo ruolo di pilastro centrale dell’influenza economica e geopolitica globale. In quanto maggiore potenza commerciale e seconda economia mondiale, essa influenza le catene di approvvigionamento globali, i mercati delle materie prime e le reti di produzione. Le sue crescenti capacità in materia di AI, veicoli elettrici, telecomunicazioni ed energia rinnovabile stanno rafforzando la sua autonomia strategica e sfidando la leadership occidentale di lunga data in settori chiave. L’impegno diplomatico e finanziario (dalla Belt and Road Initiative ad una crescente presenza nelle istituzioni multilaterali) continua ad amplificare la portata internazionale di Pechino. Queste dimensioni economiche, tecnologiche e di sicurezza fanno della Cina una potenza globale sempre più influente, anche se talvolta contestata.

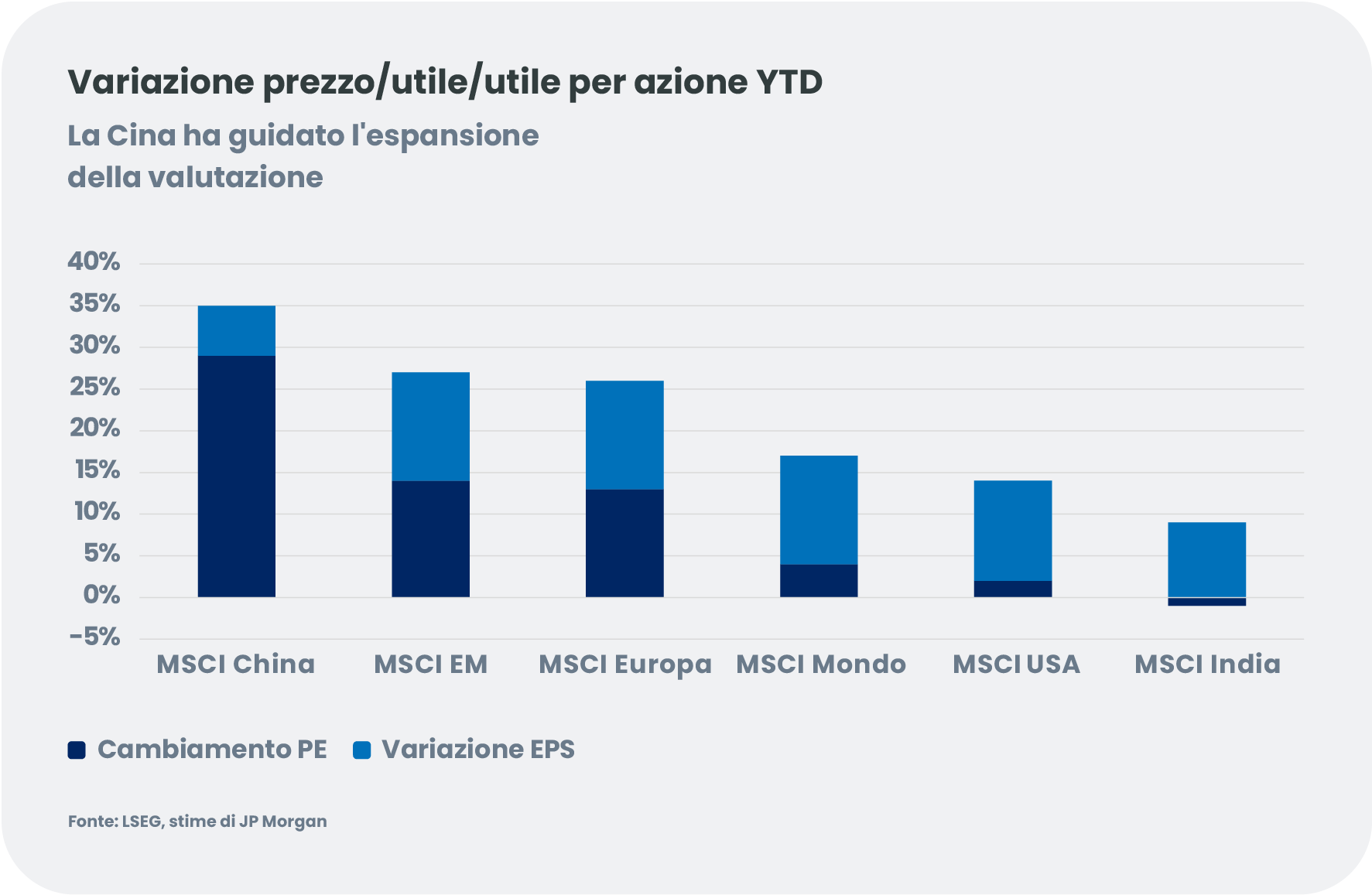

Titoli azionari: in posizionamento per la ripresa cinese nel 2026

Prevediamo un’accelerazione della crescita degli utili delle aziende cinesi nel 2026, sostenuta da politiche favorevoli e dal miglioramento della redditività derivante dalle misure anti-involuzione. Il mercato azionario passerà probabilmente da un rimbalzo trainato dalla liquidità nel 2025 a una ripresa più basata sugli utili nel 2026. Tra i potenziali catalizzatori per la rivalutazione figurano:

- Politiche macro accomodanti incrementali

- Tassi privi di rischio più bassi

- Afflusso di capitali dalla riallocazione degli investimenti residenziali, dalle istituzioni onshore e dagli investitori globali verso la Cina e i mercati emergenti.

Sulla base di questo contesto favorevole agli utili, abbiamo un atteggiamento costruttivo nei confronti dei leader di settore con comprovate capacità di innovazione e chiare strategie di espansione globale. Le riforme anti-involuzione dovrebbero incoraggiare le aziende a perseguire una quota di mercato globale più ampia a supporto del miglioramento dei margini. Le aziende biotecnologiche cinesi, grazie ai solidi accordi di licenza stipulati nel 2025, stanno ampliando la loro rilevanza internazionale attraverso pipeline di innovazione più approfondite.

L’autonomia tecnologica resta un tema d’investimento fondamentale. Siamo costruttivi sulla domanda secolare di infrastrutture elettriche, data center, GPU, memoria, chip avanzati, robotica, umanoidi e apparecchiature per semiconduttori. Pur tenendo conto di potenziali eccessi di valutazione dell’IA, i titoli azionari cinesi legati all’IA continuano a essere scambiati a sconto rispetto agli omologhi statunitensi, offrendo opportunità selettive. Più avanti nel 2026, prevediamo una graduale ripresa dei consumi, sostenuta dall'aumento del reddito delle famiglie derivante dalla crescita degli utili aziendali, anche se il ritmo sarà costante piuttosto che rapido.

Dal punto di vista dello stile di investimento, confermiamo la preferenza per i settori growth e ciclici rispetto a quelli value e difensivi nel medio termine. Le società con una forte attività di R&S, una solida liquidità e ambizioni globali sono meglio posizionate per beneficiare delle tendenze strutturali e dei crescenti afflussi passivi.

Reddito fisso: le tensioni persistono, le opportunità rimangono selettive

Il contesto creditizio cinese continua a subire la pressione esercitata dal processo di riduzione della leva finanziaria nel settore immobiliare, dalla debolezza della domanda interna e dalla modesta creazione di credito nel settore privato. Sebbene il Piano quinquennale miri ad accelerare la modernizzazione industriale e a sostenere i consumi, le sfide demografiche e le persistenti tendenze deflazionistiche suggeriscono che la ripresa della propensione al consumo delle famiglie e delle imprese sarà graduale.

In questo contesto, è probabile che la curva dei rendimenti cinese resti saldamente ancorata, con spazi limitati per un irripidimento poiché le autorità danno la priorità alla stabilità finanziaria rispetto a un allentamento aggressivo. Per gli investitori nel settore del credito, ciò richiede selettività sia nei confronti delle società che dei titoli sovrani. Continuiamo a privilegiare gli emittenti di alta qualità nei settori in linea con le priorità politiche, come le materie prime legate al potenziamento industriale e alle catene di approvvigionamento della produzione high-tech, anche se le valutazioni vicine ai minimi quinquennali richiedono disciplina.

Il renminbi rimane attraente come valuta di finanziamento, sostenuto da alcuni dei rendimenti più bassi dei mercati emergenti. Sebbene sia in fase di graduale apprezzamento, il ritmo è modesto e altre valute dei mercati emergenti offrono attualmente opportunità più interessanti. Anche i tassi cinesi offrono un appeal limitato: il carry è esiguo e le prospettive di un ulteriore allentamento sono incerte dopo diversi cicli di sostegno politico che hanno prodotto risultati sempre più modesti.

Conclusioni

La spinta della Cina verso la leadership tecnologica è ora un pilastro della sua strategia nazionale a lungo termine. Le restrizioni imposte dagli Stati Uniti alla Cina, che un tempo rappresentavano un ostacolo, sono diventate un catalizzatore per l’innovazione e hanno accelerato gli investimenti in tecnologie critiche.

Nonostante le perduranti sfide macroeconomiche, il mercato azionario cinese offre interessanti opportunità a lungo termine, trainato da riforme strutturali, ripresa degli utili e un ecosistema dell’innovazione in fase di maturazione. Rileviamo prospettive interessanti per i leader di settore lungo l’intera catena del valore tecnologico, sostenute da una graduale stabilizzazione macroeconomica e da una contrazione dei prezzi alla produzione in calo. Queste dinamiche potrebbero conferire alle azioni cinesi una ripresa più equilibrata e duratura nel 2026.

Sul fronte del credito, riteniamo che le opportunità persisteranno, anche se la dispersione continuerà ad aumentare, rendendo essenziale una selezione disciplinata degli emittenti in concomitanza con la prosecuzione della transizione cinese. Mentre la Cina ridefinisce il commercio globale, la tecnologia e i flussi di capitale, la sua prossima mossa avrà un ruolo sempre più determinante nei mercati globali.