Volver a nuestras convicciones

Volver a nuestras convicciones9 diciembre - China

El próximo acto de China: ¿se perfila Pekín como el gran ganador?

Innovación, reajustes políticos y resilencia estratégica redefinen el camino de China hacia el liderazgo mundial.

A medida que China se adentra en su siguiente fase de transformación económica y tecnológica, está a punto de convertirse en el gran vencedor en un entorno mundial fragmentado. Si bien persisten los desafíos —consumo lento, tensiones en el sector inmobiliario e incertidumbre externa—, la tregua comercial de un año y el lanzamiento del 15.º Plan Quinquenal están elevando las perspectivas de una recuperación más estable impulsada por la innovación. Para los inversores, este contexto en pleno cambio está abriendo nuevas oportunidades y reconfigurando los riesgos en renta variable y renta fija, sentando así las bases para un entorno de mercado más dinámico y orientado al crecimiento en 2026.

El pulso macroeconómico de China: de la tregua a la transformación

China sigue por buen camino para alcanzar su objetivo de crecimiento del PIB del 5% para 2025[1], gracias a un sólido rendimiento del primer semestre, un crecimiento moderado del tercer trimestre, un aumento de las exportaciones y los rápidos avances tecnológicos, como destaca el "momento DeepSeek" de este año en materia de innovación en IA. Sin embargo, la recuperación es desigual. La debilidad del sector inmobiliario, las persistentes presiones deflacionistas y una confianza cauta de los hogares siguen lastrando el dinamismo, mientras que las restricciones tecnológicas y los aranceles estadounidenses están influyendo en la confianza empresarial.

En lugar de un estímulo amplio, los responsables políticos se basan en medidas específicas para apuntalar el consumo en áreas como los vehículos eléctricos y los electrodomésticos, junto con medidas normativas para reforzar los mercados de capitales y frenar la competencia excesiva. Estas medidas tienen por objeto estabilizar la demanda y promover al mismo tiempo una dinámica sectorial más sostenible.

Esta recalibración interna está teniendo lugar junto con una relajación temporal de las presiones externas. Las relaciones comerciales entre EE. UU. y China han entrado en un periodo de relativa estabilidad tras la reunión de finales de octubre entre los presidentes Trump y Xi en Corea del Sur, que dio lugar a una tregua de un año con recortes arancelarios y la suspensión de determinados controles de exportación. Los ajustes reducen la presión arancelaria de cara a 2026 y el riesgo general inmediato. Aun así, persiste la incertidumbre: podrían volver a aplicarse medidas no arancelarias o restricciones tecnológicas más estrictas a medida que continúe la rivalidad estratégica, especialmente en tecnología y tierras raras. Al mismo tiempo, China ha reforzado sus vínculos con socios comerciales no estadounidenses para aumentar la resiliencia de la cadena de suministro y diversificar los mercados de exportación.

Esta combinación de políticas macroeconómicas específicas y la mejora de las condiciones externas sienta las bases para el lanzamiento del 15.º Plan Quinquenal de China (2026-2030). El plan impulsa un crecimiento basado en la innovación, haciendo hincapié en la autosuficiencia tecnológica, la resiliencia ante las crisis externas y la mejora de la cadena de valor industrial. Las prioridades estratégicas incluyen semiconductores, IA y fabricación avanzada, lo que genera oportunidades significativas tanto para las empresas nacionales como mundiales. En última instancia, la agenda refuerza el compromiso de China con el crecimiento sostenible y la competitividad a través de la innovación.

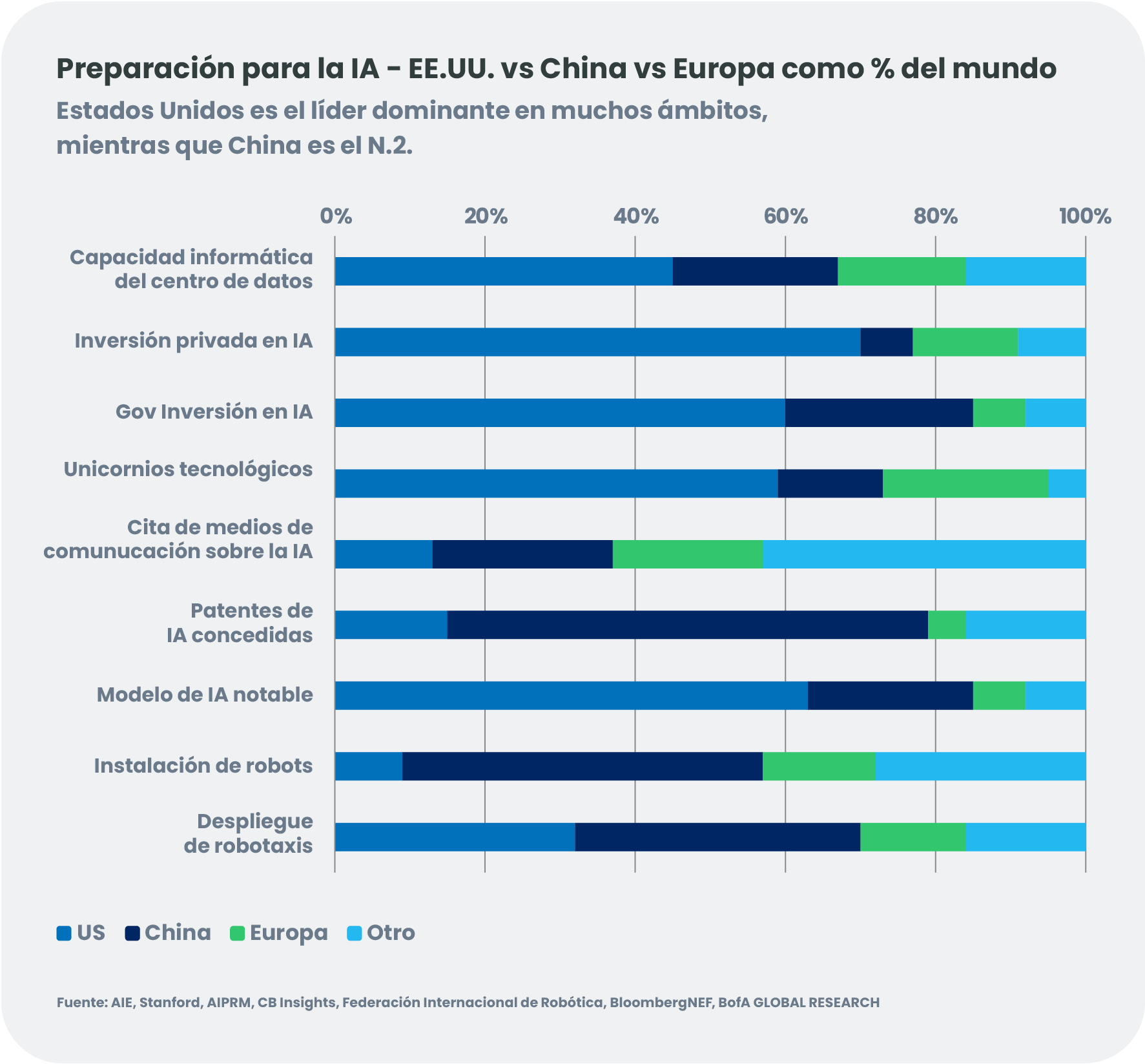

China como potencia global

China ha reforzado su papel como pilar central de la influencia económica y geopolítica mundial. En calidad de la nación comercial más grande del mundo y la segunda economía más grande, conforma las cadenas de suministro mundiales, los mercados de materias primas y las redes manufactureras. Sus crecientes capacidades en IA, vehículos eléctricos, telecomunicaciones y energía renovable están reforzando su autonomía estratégica y poniendo en entredicho el liderazgo occidental de large data en industrias clave. El compromiso diplomático y financiero —desde la Iniciativa del Cinturón de Seguridad hasta una creciente presencia en instituciones multilaterales— sigue amplificando el alcance internacional de Pekín. Estas dimensiones económicas, tecnológicas y de seguridad hacen de China una potencia global cada vez más influyente, aunque a veces cuestionada.

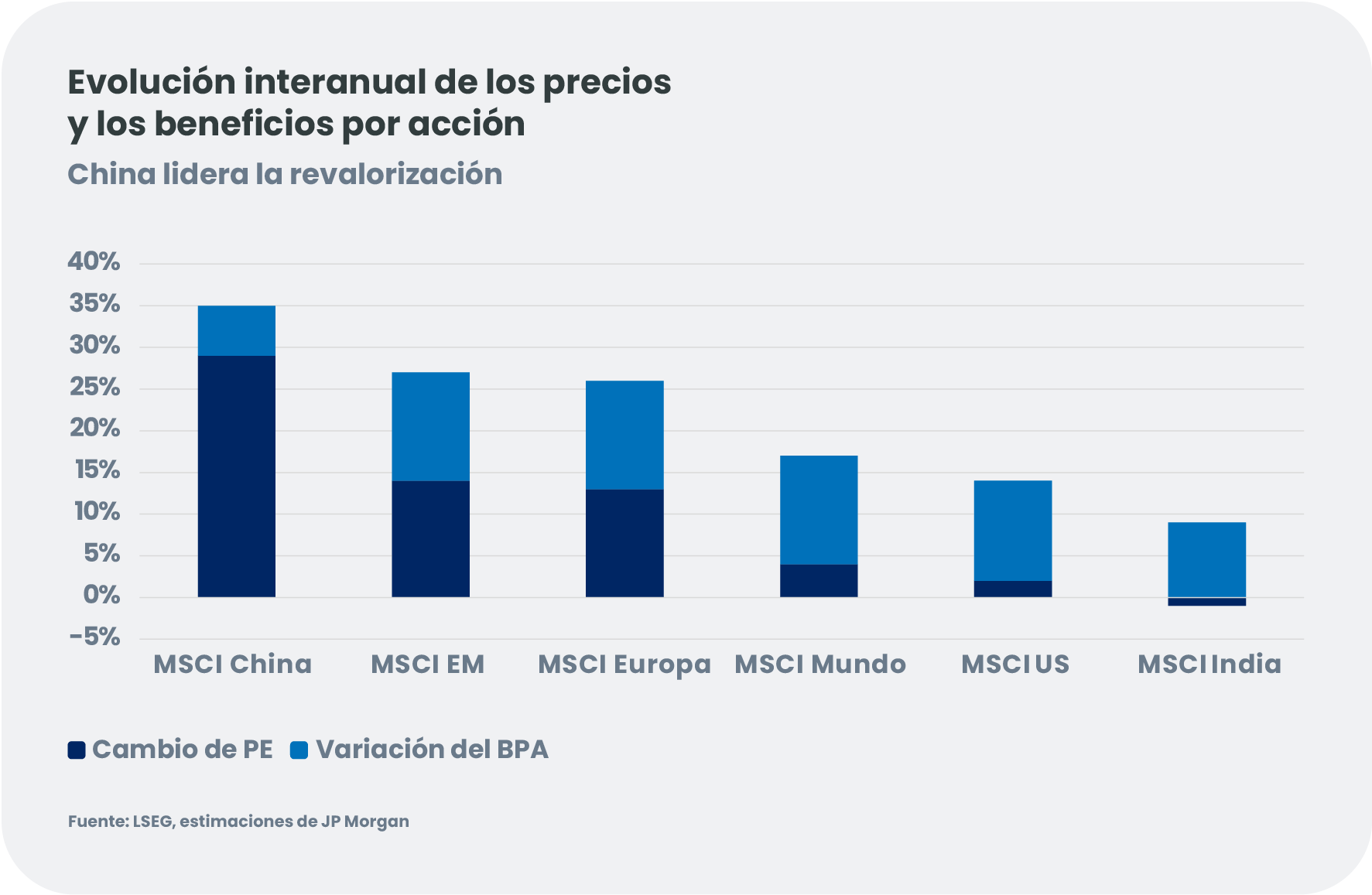

Renta variable: posicionamiento para el repunte de China en 2026

Esperamos que el crecimiento de los beneficios de las empresas chinas se acelere en 2026, respaldado por los factores favorables de las políticas y las mejoras de rentabilidad derivadas de las medidas para combatir la involución. Resulta probable que el mercado de renta variable pase de un repunte impulsado por la liquidez en 2025 a una recuperación más basada en los beneficios en 2026. Entre los posibles catalizadores de este ajuste figuran:

- Políticas macroeconómicas flexibles en icremento

- Tipos sin riesgo más bajos

- Entradas de capital procedentes de la reasignación de inversiones residenciales, instituciones onshore e inversores globales hacia China y los mercados emergentes.

Con base en este entorno impulsado por los beneficios, mantenemos una postura optimista para líderes sectoriales con capacidades de innovación contrastadas y estrategias de expansión global claras. Las reformas para combatir la involución deberían alentar a las empresas a buscar una mayor cuota de mercado mundial que respalde la mejora de los márgenes. Las empresas biotecnológicas chinas, que se benefician de sólidos acuerdos de concesión de licencias en 2025, están ampliando su relevancia internacional a través de proyectos de innovación más profundos.

La autosuficiencia tecnológica sigue siendo una temática de inversión fundamental. Somos optimistas con respecto a la demanda a largo plazo de infraestructuras eléctricas, centros de datos, GPU, memoria, chips avanzados, robótica, humanoides y equipos de semiconductores. Aunque conscientes de los posibles excesos de valoración de la IA, la renta variable china relacionada con la IA sigue cotizando con descuento respecto a sus homólogas estadounidenses, lo que ofrece oportunidades selectivas. Más adelante, en 2026, prevemos una recuperación gradual del consumo, respaldada por el aumento de los ingresos de los hogares debido al crecimiento de los beneficios empresariales, aunque el ritmo será constante y no repentino.

Desde una perspectiva de estilo, mantenemos la preferencia por sectores cíclicos y de crecimiento frente al value y los defensivos a medio plazo. Las empresas con una importante actividad de I+D, una sólida liquidez y una ambición de presencia mundial están mejor posicionadas para beneficiarse de las tendencias estructurales y del aumento de las entradas de la gestión pasiva.

Renta fija: persisten las presiones y las oportunidades siguen siendo selectivas

El entorno crediticio de China sigue presionado por el desapalancamiento del sector inmobiliario, la debilidad de la demanda interna y la escasa creación de crédito por parte del sector privado. Si bien el Plan Quinquenal pretende acelerar la modernización industrial e impulsar el consumo, los desafíos demográficos y las persistentes tendencias deflacionistas apuntan a que la recuperación del interés de los hogares y las empresas será gradual.

En este entorno, resulta probable que la curva de rendimientos de China se mantenga firmemente anclada, con un margen limitado para inclinarse, ya que las autoridades dan prioridad a la estabilidad financiera frente a una relajación agresiva. Para los inversores en deuda corporativa, esto exige adoptar una postura selectiva tanto en títulos corporativos como en deuda pública. Seguimos apostando por emisores de alta calidad en sectores alineados con las prioridades políticas, como las materias primas vinculadas a la mejora industrial y las cadenas de suministro manufactureras de alta tecnología, aunque las valoraciones cercanas a los mínimos de los últimos cinco años requieren disciplina.

El renminbi sigue siendo atractivo como moneda de financiación, gracias a unos de los rendimientos más bajos en los mercados emergentes. Aunque se encuentra en una senda de apreciación gradual, el ritmo es moderado, y otras monedas de los mercados emergentes ofrecen actualmente oportunidades más atractivas. Los tipos chinos también ofrecen un atractivo limitado: el carry es escaso y las perspectivas de una mayor relajación son inciertas tras varias rondas de apoyo político que han arrojado resultados cada vez menores.

Conclusión

El paso firme de China hacia el liderazgo tecnológico es ahora una piedra angular de su estrategia nacional a largo plazo. Las restricciones tecnológicas de Estados Unidos a China, anteriormente un obstáculo, se han convertido en un catalizador de la innovación y han acelerado la inversión en tecnologías críticas.

A pesar de los actuales desafíos macroeconómicos, el mercado de renta variable chino ofrece oportunidades atractivas a largo plazo impulsadas por reformas estructurales, la recuperación de los beneficios y un ecosistema innovador que está madurando. Observamos perspectivas interesantes para los líderes sectoriales en toda la cadena de valor tecnológica, respaldadas por la estabilización macroeconómica gradual y la reducción de la contracción de los precios a la producción. Esta dinámica podría posicionar a la renta variable china para una recuperación más equilibrada y duradera en 2026.

En cuanto al crédito, creemos que las oportunidades persistirán, aunque la dispersión seguirá aumentando, lo que hace esencial una selección disciplinada de emisores a medida que avance la transición de China. Según China vaya reformando el comercio global, la tecnología y los flujos de capital, su próximo acto desempeñará un papel cada vez más determinante en los mercados mundiales.