Volver a nuestras convicciones

Volver a nuestras convicciones10 diciembre - Burbuja de IA

La fiebre del oro de la IA: ¿Boom, burbuja o sólo el principio?

La IA está transformando los sectores a una velocidad récord, pero ¿es este boom una burbuja o el comienzo de una transformación duradera?

La inteligencia artificial (IA) ha pasado de ser la palabra de moda a convertirse en la columna vertebral de los mercados. La innovación se está acelerando, la inversión de capital está aumentando y los inversores de todo el mundo están prestando atención a la temática. Esta emoción se asemeja a una fiebre del oro moderna, pero tras ella se están produciendo cambios reales y a largo plazo en la forma en que las empresas generan valor y compiten.

El año pasado, éramos muy optimistas sobre la oportunidad de la IA. Tras otro año de notable rendimiento, revisamos nuestra opinión. ¿Nuestra conclusión? Seguimos observando importantes razones para mantenernos optimistas, pero supervisar varios riesgos es cada vez más importante.

El argumento del boom

La adopción de la IA no ha hecho más que empezar. Ya está automatizando tareas, mejorando la experiencia del cliente y habilitando nuevos modelos de negocio; sin embargo, en junio de 2025, solo el 41% de las empresas estadounidenses declaran haber adoptado la IA en su actividad diaria[1]. El potencial de un despliegue más amplio en todos los sectores sigue siendo significativo.

Las tendencias de inversión ponen de manifiesto esta tendencia. Los hiperescaladores como Alphabet, Amazon y Meta siguen invirtiendo capital en chips, centros de datos e infraestructuras en la nube, mientras que los Gobiernos aumentan el gasto para seguir siendo relevantes. Esto parece menos una moda pasajera y más una carrera estratégica a largo plazo.

Para las empresas, la brecha entre los pioneros y los que quedan rezagados está aumentando. Las empresas que integran la IA en sus procesos están registrando aumentos de productividad, un mejor compromiso de los clientes y una ventaja para atraer talento. Aquellos que carecen de una hoja de ruta clara en materia de IA corren el riesgo de ceder cuota de mercado a medida que la tecnología se escala.

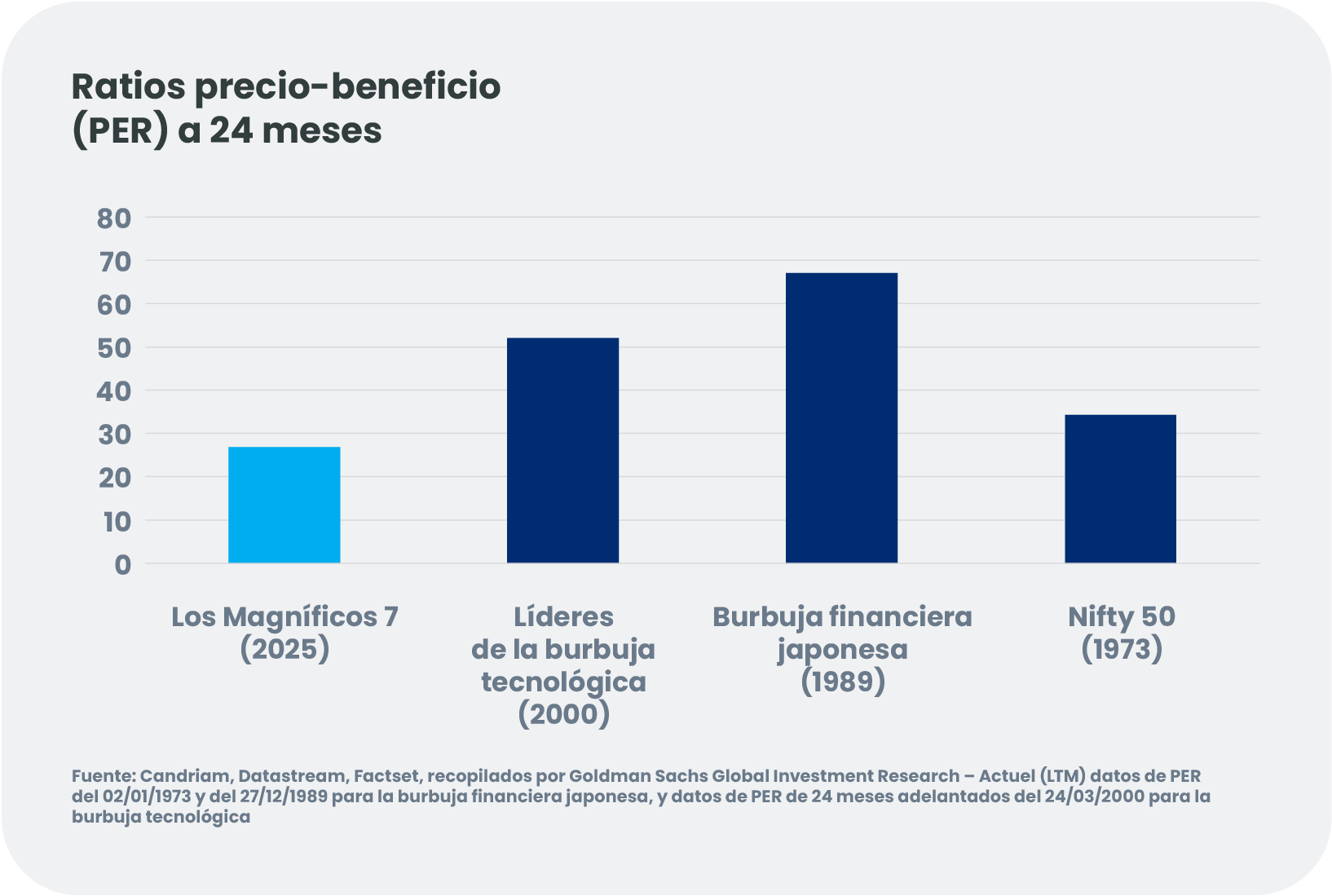

Lo más importante es que la IA constituye una oportunidad de ingresos recurrente, no una oportunidad única. Todas las consultas, actualizaciones de modelos y acciones de los agentes consumen recursos informáticos, lo que favorece una demanda duradera de infraestructura y servicios en la nube. Sin embargo, a pesar de la sólida rentabilidad de la renta variable, las valoraciones del ecosistema de la IA están mucho más fundamentadas (y los balances son mucho más saludables) que la burbuja de las puntocom u otras burbujas de la historia financiera.

- Los Magníficos 7: Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta Platforms, Tesla

- Líderes de la burbuja tecnológica: Microsoft, Cisco Systems, Intel, Oracle, IBM, Lucent, Nortel Networks

- Burbuja financiera japonesa: Nippon Telegraph and Telephone, Industrial Bank of Japan, Sumitomo Mitsui Banking, Bank of Tokyo-Mitsubishi, Fuji Bank, Dai-Ichi Kangyo Bank, Sakura Bank

- Nifty 50: IBM, Eastman Kodak, Sears Roebuck, General Electric, Xerox, 3M, Proctor & Gamble

El argumento de la burbuja

Una preocupación creciente es que las restricciones en materia de energía podrían frenar la expansión de la infraestructura de IA. Los centros de datos ya consumen grandes cantidades de electricidad, y las instalaciones estadounidenses por sí mismas podrían representar el 12% de la demanda nacional de energía para 2030[2]. Sin embargo, la inversión en nueva capacidad de generación ha quedado rezagada durante años. Si la oferta no puede escalarse con la suficiente rapidez, algunos proyectos de centros de datos planificados pueden retrasarse o reducirse en tamaño, con efectos en cadena en toda la cadena de valor de la IA.

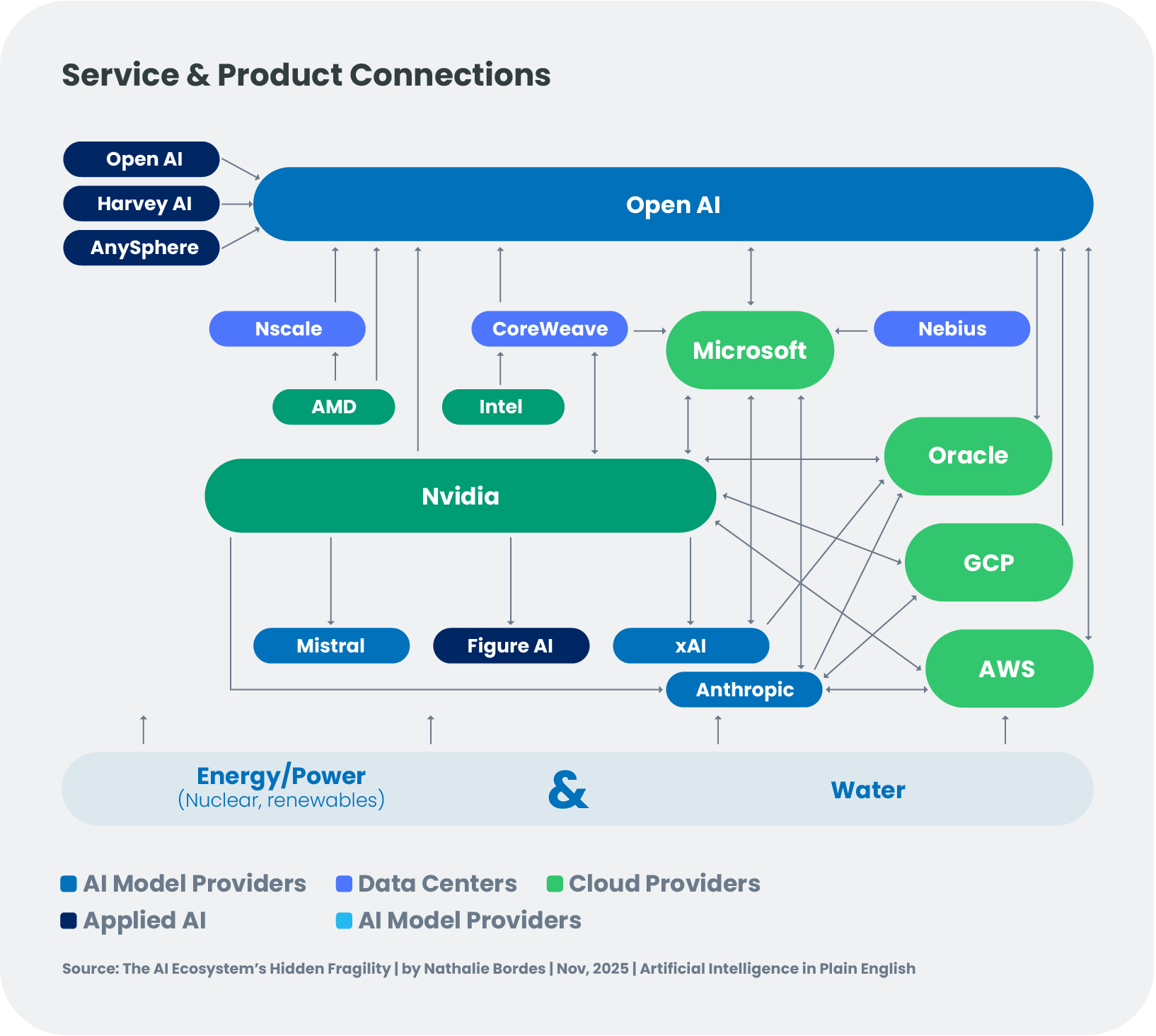

La interdependencia en el ecosistema de la IA también está aumentando. Las empresas se están vinculando entre sí a través de inversiones compartidas, garantías de deuda y alianzas estratégicas profundas. Si bien esto acelera la innovación, también genera nuevos puntos de fragilidad: si una empresa importante tropieza, esta conmoción podría afectar a proveedores, clientes e inversores.

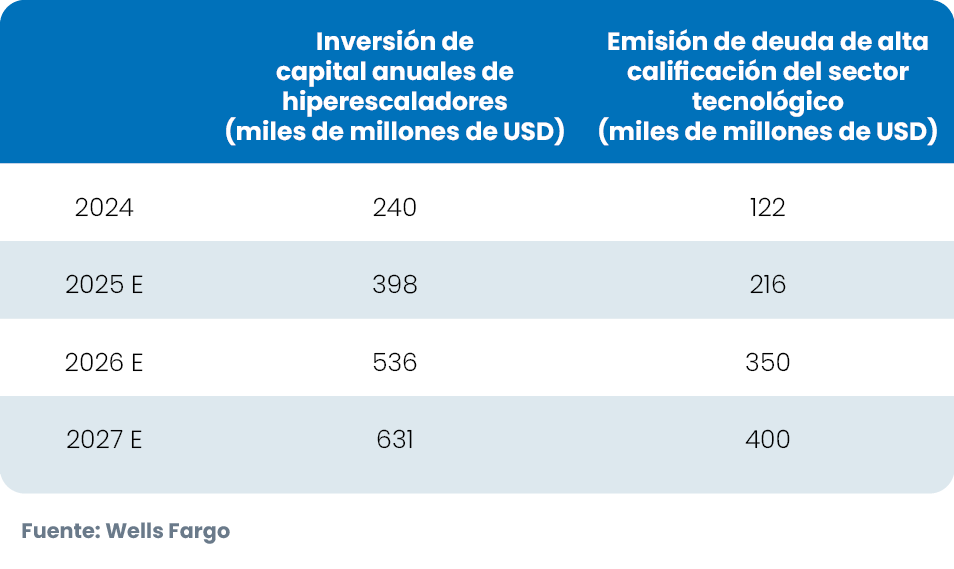

La financiación tras el auge de la IA también requiere mucha atención. La escala de la inversión de capital no tiene precedentes. OpenAI, por ejemplo, tiene compromisos de más de 1,4 billones de USD[3], en comparación con unos beneficios previstos para 2025 de solo 13.000 millones de USD[4]. La inversión anual de los hiperescaladores ha aumentado de aproximadamente 125.000 millones de USD en 2022 a unos 398.000 millones de USD en 2025, y podría alcanzar los 400.000-600.000 millones al año en los próximos años[5]. Sin embargo, los flujos de efectivo internos solo pueden cubrir alrededor de la mitad de los 2,9 billones de USD previstos necesarios para la construcción de centros de datos hasta 2028[6], lo que significa que el resto probablemente dependerá de los mercados de deuda, lo que introduce un apalancamiento adicional en un sistema ya interconectado.

El auge de la IA no es solo una temática para la renta variable, sino que también se está convirtiendo en una temática para el mercado de crédito

Financiación del desarrollo de la IA: el papel creciente de los mercados de crédito

La aceleración de la inversión en IA está transformando no solo los sectores, sino también los mercados de crédito mundiales. Las necesidades de inversión en bienes de equipo superan ahora lo que muchas empresas tecnológicas pueden financiar a través del flujo de efectivo, lo que empuja al ecosistema de la IA a depender más de la deuda.

Investment Grade: macrooperaciones y un entorno cambiante

Los hiperescaladores estadounidenses han emitido una oleada de bonos de factura récord para respaldar la expansión de las infraestructuras. Si bien los sólidos balances han anclado la demanda, el entorno está cambiando; el aumento de los cupones, el menor rendimiento del mercado secundario y la ampliación de los diferenciales reflejan las preocupaciones de los inversores por el aumento del apalancamiento y los planes de gasto plurianuales. Las emisiones ya superan los 120.000 millones de USD[7].

Resulta improbable que esta tendencia se disipe. Dado que los requisitos de infraestructura de IA siguen acelerándose, el sector está a punto de pasar a ser un componente mucho mayor de los índices de investment grade. Solo en el próximo año, las emisiones adicionales podrían superar los 150.000 millones de USD[8] (o un +60% interanual), impulsadas principalmente por los cinco grandes hiperescaladores. Aunque los fundamentales a largo plazo siguen siendo sólidos, creemos que es prudente adoptar una postura ligeramente infraponderada y posicionarse de forma selectiva, especialmente en el tramo largo de la curva.

High Yield: el auge de los "neoclouds"

También se está llevando a cabo una transformación en el mercado de High Yield. Un nuevo grupo de proveedores de infraestructuras centrados en la IA —a menudo llamados “neoclouds”, entre ellos CoreWeave, TeraWulf y Cipher Mining— se está adaptando rápidamente para ofrecer capacidad de computación densa en GPU. Muchos son antiguos mineros de criptomonedas que empiezan a operar en infraestructuras de IA, aprovechando las bases compartidas de minería y entrenamiento de modelos, que requieren un uso intensivo de GPU. Los "neoclouds" no solo despliegan hardware a gran velocidad, sino que también están diseñados específicamente para cargas de trabajo de IA, a diferencia de la informática de uso general. Esto a menudo da lugar a una menor latencia y a una economía más competitiva para la formación y la inferencia.

Sin embargo, esta agilidad conlleva un elevado riesgo financiero. Los "neoclouds" dependen en gran medida de la deuda y las estructuras respaldadas por activos para financiar su expansión. En algunos casos, el apalancamiento está aumentando con una rapidez extrema: se prevé que la carga de deuda de CoreWeave aumente de unos 8.000 millones de USD[9] a casi 40.000 millones de USD para 2027. Aunque los contratos a medio plazo con clientes ofrecen cierta visibilidad, el modelo depende del acceso ininterrumpido a la financiación y del supuesto de que los clientes renovarán los contratos o mantendrán la demanda.

A principios de año, este segmento atrajo un importante interés inversor, y las operaciones de CoreWeave, TeraWulf, Cipher Mining y SoftBank generaron una férrea demanda. Aunque la tecnología representa solo alrededor del 7% del índice del mercado de high yield y tiene margen para crecer (pero es poco probable que refleje el repunte del sector de las telecomunicaciones, del 5% al 21%, a finales de la década de 1990), las emisiones se han concentrado en EE. UU., con una actividad limitada en Europa. No obstante, la confianza se ha tornado más selectiva. Applied Digital presenta un precio significativamente superior a las expectativas, los costes de protección del crédito de SoftBank han aumentado hasta máximos de varios años (excl. el Día de la Liberación) y los rendimientos de CoreWeave se han ampliado a medida que los mercados reevalúan la sostenibilidad de su modelo de negocio. En cambio, los emisores con un sólido respaldo estratégico —incluidos aquellos respaldados por grandes socios tecnológicos— han demostrado ser más resilientes, lo que pone de relieve la creciente diferenciación en la calidad crediticia. En el segmento de high yield siguen existiendo oportunidades, pero requieren un análisis disciplinado y un posicionamiento selectivo.

En conjunto, estas tendencias apuntan a una fase de maduración en el ciclo crediticio de la IA, en la que la abundante liquidez temprana está dando paso a una evaluación más discriminatoria de la solidez de los balances, la concentración de clientes y la durabilidad de los planes de inversión de capital.

Un auge transformador con riesgos manejables

Seguimos creyendo que la revolución de la IA es real y estructural. La tecnología aún se encuentra en una fase temprana de adopción, la inversión sigue siendo sólida y el potencial económico es inmenso. Todo el ecosistema de la IA abarca ahora mucho más allá de Nvidia, y una gama más amplia de empresas tecnológicas están posicionadas para beneficiarse de esta transformación.

Pero el camino no será lineal. Las limitaciones de energía, la fragilidad de los ecosistemas y la financiación necesaria para desarrollar infraestructuras a gran escala merecen una atención especial.

Sin embargo, en esta fase, consideramos la IA no como una burbuja especulativa, sino como una oportunidad a largo plazo que todavía presenta un margen significativo para crecer.