Terug naar onze overtuigingen

Terug naar onze overtuigingen10 december - AI-zeepbel

De A.I.-goudkoorts: boom, bubbel of nog maar het begin?

A.I. verandert industrieën in recordtempo, maar is deze hausse een bubbel of het startpunt van een blijvende transformatie?

Artificiële intelligentie (AI) is geëvolueerd van buzzword tot fundamentele bouwsteen van de markten. Innovatie versnelt, kapitaaluitgaven stijgen fors, en beleggers wereldwijd volgen nauwgezet het thema. De huidige dynamiek doet denken aan een moderne goldrush – maar onder de hype gaan structurele, langetermijnverschuivingen schuil in hoe bedrijven waarde creëren en concurreren.

Vorig jaar waren we al uitgesproken optimistisch over de kansen van AI. Na opnieuw een jaar van uitzonderlijke prestaties hebben we onze visie herbekeken. Onze conclusie? De argumenten om constructief te blijven zijn nog steeds sterk — maar de risico’s die we moeten volgen, worden duidelijk belangrijker.

Argumenten voor een blijvende boom

De adoptie van AI staat nog maar in haar kinderschoenen. AI automatiseert vandaag al taken, verbetert de klantervaring en maakt nieuwe businessmodellen mogelijk. Toch geeft in juni 2025 slechts 41% van de Amerikaanse bedrijven aan AI effectief te gebruiken in hun dagelijkse werking.[1] Het potentieel voor bredere implementatie over sectoren heen blijft dus aanzienlijk.

De investeringsstromen bevestigen dit. Hyperscalers zoals Alphabet, Amazon en Meta blijven massaal kapitaal pompen in chips, datacenters en cloudinfrastructuur. Ook overheden verhogen hun investeringen om relevant te blijven. Dit lijkt minder op een voorbijgaande trend en eerder op een strategische race op lange termijn.

Voor bedrijven groeit de kloof tussen “early adopters” en achterblijvers. Ondernemingen die AI integreren in hun processen zien productiviteitswinst, sterkere klantrelaties en een voordeel in het aantrekken van talent. Bedrijven zonder duidelijke AI-strategie riskeren marktaandeel te verliezen naarmate de technologie verder schaalt.

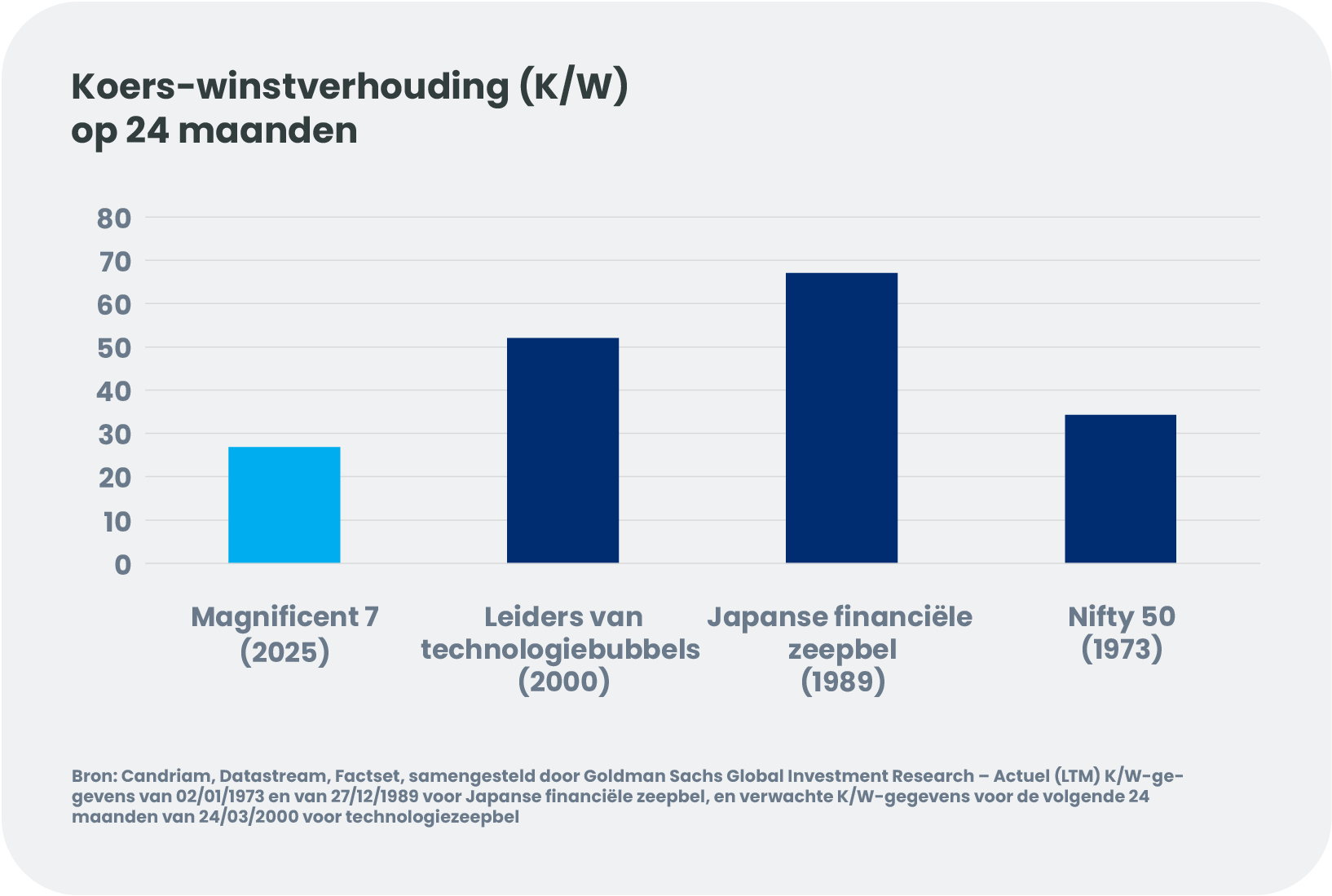

Belangrijk is dat AI een terugkerende inkomstenbron vormt, geen eenmalige opportuniteit. Elke zoekopdracht, modelupdate of actie van een AI-agent vergt rekenkracht, wat zorgt voor een structurele vraag naar infrastructuur en clouddiensten. En ondanks de sterke beurskoersen blijven waarderingen binnen het AI-ecosysteem veel beter onderbouwd — en de balansen opvallend gezonder — dan tijdens de dotcombubbel of andere historische bubbels.

- Magnificent 7: Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta Platforms, Tesla

- Leiders van technologiebubbels: Microsoft, Cisco Systems, Intel, Oracle, IBM, Lucent, Nortel Networks

- Japanse financiële zeepbel: Nippon Telegraph and Telephone, Industrial Bank of Japan, Sumitomo Mitsui Banking, Bank of Tokyo-Mitsubishi, Fuji Bank, Dai-Ichi Kangyo Bank, Sakura Bank

- Nifty 50: IBM, Eastman Kodak, Sears Roebuck, General Electric, Xerox, 3M, Proctor & Gamble

Argumenten voor een bubbel

Een groeiende bezorgdheid is dat beperkingen in energievoorziening de verdere uitbouw van AI-infrastructuur kunnen afremmen. Datacenters verbruiken vandaag al enorme hoeveelheden elektriciteit, en enkel de Amerikaanse datacenters zouden tegen 2030[2] goed kunnen zijn voor 12% van de nationale vraag. De investeringen in extra productiecapaciteit blijven achter. Als het aanbod niet snel genoeg kan opschalen, riskeren geplande projecten vertraging of downsizing, met gevolgen voor de hele AI-waardeketen.

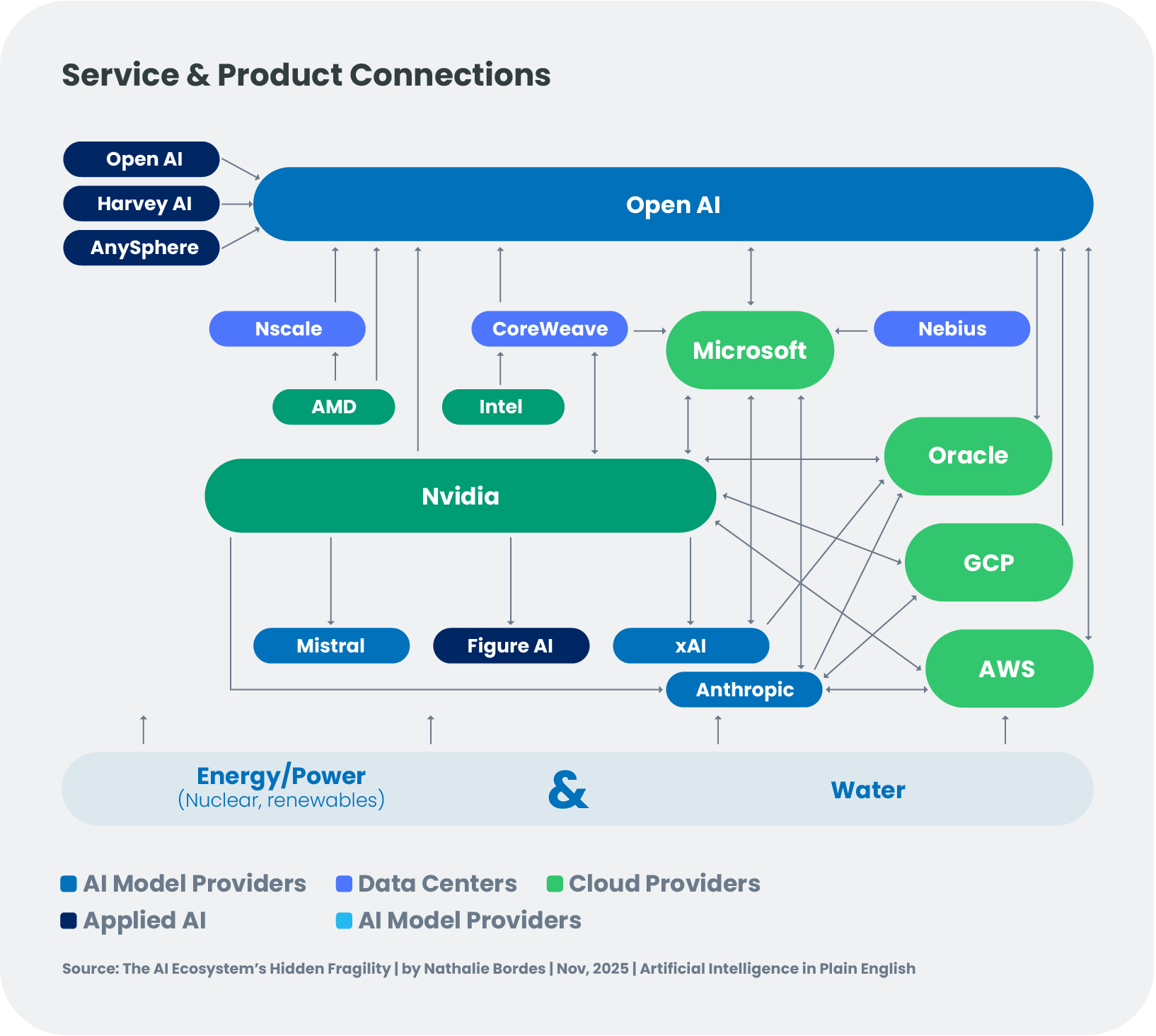

Daarnaast wordt de onderlinge afhankelijkheid binnen het AI-ecosysteem steeds groter. Bedrijven raken meer verweven via gezamenlijke investeringen, schuldgaranties en diepgaande strategische partnerships. Dit versnelt innovatie, maar creëert tegelijk nieuwe kwetsbaarheden: wanneer één belangrijke speler struikelt, kan de schokgolven veroorzaken doorheen leveranciers, klanten en investeerders.

Ook de financiering van de AI-boom verdient aandacht. De schaal van de kapitaaluitgaven is ongezien. OpenAI zou bijvoorbeeld meer dan 1,4 biljoen dollar aan toezeggingen hebben[3], terwijl de verwachte winst in 2025[4] slechts 13 miljard dollar bedraagt. Bij hyperscalers steeg de jaarlijkse capex van ongeveer 125 miljard dollar in 2022 tot een geschatte 398 miljard in 2025, met verdere groei naar 400-600 miljard per jaar[5]. Interne cashflows dekken slechts ongeveer de helft van de projectkosten voor datacenteruitbreidingen tot 2028[6]. De rest zal dus moeten komen van de schuldenmarkten — wat extra hefboomwerking in een al sterk verweven systeem introduceert.

AI is niet alleen een aandelenverhaal — maar ook een kredietmarktenverhaal

De financiering van de AI-uitbouw: een toenemende rol voor kredietmarkten

De versnelling van AI-investeringen verandert niet alleen sectoren, maar ook de wereldwijde kredietmarkten. De kapitaalbehoeften overstijgen steeds vaker wat technologiebedrijven via cashflow kunnen financieren, waardoor de afhankelijkheid van schuld toeneemt.

Investment Grade: jumbo-emissies en een evoluerend landschap

Amerikaanse hyperscalers brachten een golf van recordgrote obligaties op de markt om hun infrastructuur te financieren. Hoewel hun sterke balansen de vraag ondersteunen, verandert het klimaat: hogere coupons, zwakkere prestaties op de secundaire markt en oplopende spreads weerspiegelen de bezorgdheid over stijgende leverage en meerjarige investeringsplannen. De emissies overschrijden ondertussen 120 miljard dollar[7].

Deze trend zal naar verwachting aanhouden. Met de snel stijgende infrastructuurbehoeften wordt de sector een steeds groter deel van de IG-indices. Alleen al volgend jaar kan de extra emissie boven 150 miljard dollar uitkomen (+60% j-o-j)[8], vooral door de vijf grootste hyperscalers. Hoewel de fundamentals op lange termijn gezond blijven, lijkt een licht onderwogen en selectieve positionering aangewezen — vooral aan de lange kant van de curve.

High-yield: de opkomst van “neoclouds”

In de high-yieldmarkt tekent zich een nieuwe groep infrastructuuraanbieders af — vaak “neoclouds” genoemd, zoals CoreWeave, TeraWulf en Cipher Mining. Veel van deze spelers evolueerden van cryptomining naar AI-infrastructuur, gebruikmakend van hun expertise in GPU-intensieve systemen. Neoclouds bouwen snel, ontwikkelen specifiek voor AI-workloads, en bieden vaak lagere latency en competitieve kostenstructuren.

Maar deze wendbaarheid gaat gepaard met hogere financiële risico’s. Neoclouds leunen sterk op schuldfinanciering en asset-backed structuren. In sommige gevallen stijgt de leverage extreem snel: zo zou de schuld van CoreWeave oplopen van circa 8 miljard[9] dollar naar bijna 40 miljard dollar in 2027. Hoewel contracten op middellange termijn enige zekerheid bieden, hangt het model af van voortdurende toegang tot financiering én het behoud van klantenvraag.

Begin dit jaar was de appetijt van beleggers nog groot, maar het sentiment wordt selectiever. Sommige emissies werden duurder dan verwacht, de kosten voor kredietbescherming bij bepaalde emittenten lopen op, en yields verbreden naarmate beleggers de houdbaarheid van businessmodellen herbekijken. Anderzijds blijven aanbiedingen met sterke strategische partners robuuster — wat de toenemende differentiatie in kredietkwaliteit benadrukt.

Samen wijzen deze evoluties op een volwassenere fase in de AI-kredietcyclus, waarin overvloedige liquiditeit plaatsmaakt voor een scherpere analyse van balansen, klantenconcentratie en duurzaamheid van investeringsplannen.

Een transformerende boom — met beheersbare risico’s

Wij blijven ervan overtuigd dat de AI-revolutie reëel en structureel is. De technologie bevindt zich nog in een vroege adoptiefase, investeringen blijven krachtig, en het economische potentieel is immens. Het AI-ecosysteem reikt intussen veel verder dan Nvidia; steeds meer technologiebedrijven staan op strategische posities om mee te profiteren van deze transformatie.

Maar het traject zal niet lineair zijn. Beperkingen in energievoorziening, kwetsbaarheid binnen het ecosysteem en de uitgebreide financieringsbehoeften vragen voortdurende aandacht.

Op dit moment zien wij AI echter niet als een speculatieve bubbel, maar als een langetermijnopportuniteit — één die nog veel ruimte heeft om te groeien.