Zurück zu unseren Überzeugungen

Zurück zu unseren Überzeugungen10 Dezember - AI-Blase

Der KI-Goldrausch: Boom, Blase oder der Beginn einer neuen Ära?

KI verändert Branchen in Rekordtempo, aber ist dieser Boom eine Blase - oder der Beginn eines nachhaltigen Wandels?

Künstliche Intelligenz (KI) hat sich vom Schlagwort zum Rückgrat der Märkte entwickelt. Die Innovation beschleunigt sich, Investitionen steigen und Anleger weltweit verfolgen dies mit großer Aufmerksamkeit. Die Euphorie erinnert an einen modernen Goldrausch – doch dahinter verbergen sich tiefgreifende, langfristige Veränderungen in der Art und Weise, wie Unternehmen Wert schaffen und im Wettbewerb stehen.

Letztes Jahr waren wir ausgesprochen optimistisch hinsichtlich der Chancen im KI-Bereich. Nach einem weiteren Jahr der bemerkenswerten Entwicklung haben wir unsere Einschätzung angepasst. Unser Fazit? Wir sehen weiterhin überzeugende Gründe, positiv zu bleiben – aber auch die Risiken nehmen zu und müssen genau beobachtet werden.

Argumente für den Boom

Die KI-Einführung steht noch ganz am Anfang. Sie automatisiert bestimmte Aufgaben, verbessert das Kundenerlebnis und ermöglicht neue Geschäftsmodelle, doch im Juni 2025 geben nur 41% der US-Unternehmen an, KI in ihrem Tagesgeschäft zu nutzen[1]. Das Potenzial für einen breiteren, branchenübergreifenden Einsatz ist also nach wie vor erheblich.

Das besagen auch die Investmenttrends. Hyperscaler wie Alphabet, Amazon und Meta investieren weiter in Chips, Rechenzentren und Cloud-Infrastruktur, während Regierungen die Ausgaben erhöhen, um im Spiel zu bleiben. Dies wirkt weniger wie eine vorübergehende Modeerscheinung, sondern eher wie ein langfristiges strategisches Rennen.

Bei den Unternehmen wird die Kluft zwischen Erstanwendern und Nachzüglern größer. Unternehmen, die KI in ihre Verfahren integrieren, verzeichnen Produktivitätssteigerungen, eine bessere Kundenbindung und einen Vorsprung bei der Gewinnung von Talenten. Wer keine klare KI-Roadmap hat, riskiert Marktanteile zu verlieren, wenn die Technologie an Bedeutung gewinnt.

Entscheidend ist, dass KI eine wiederkehrende und keine einmalige Ertragschance ist. Jede Abfrage, jede Modellaktualisierung und jeder Vorgang verbraucht Rechenleistung und unterstützt eine dauerhafte Nachfrage nach Infrastruktur und Cloud-Diensten. Doch trotz der starken Aktienperformance sind die Bewertungen im KI-Ökosystem weitaus solider – und die Bilanzen deutlich gesünder – als während der Dotcom-Blase oder anderer Blasen in der Finanzgeschichte.

- Magnificent 7: Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta Platforms, Tesla

- Anführer der Technologieblase: Microsoft, Cisco Systems, Intel, Oracle, IBM, Lucent, Nortel Networks

- Finanzblase in Japan: Nippon Telegraph and Telephone, Industrial Bank of Japan, Sumitomo Mitsui Banking, Bank of Tokyo-Mitsubishi, Fuji Bank, Dai-Ichi Kangyo Bank, Sakura Bank

- Nifty 50: IBM, Eastman Kodak, Sears Roebuck, General Electric, Xerox, 3M, Procter & Gamble

Argumente für eine mögliche Blase

Die Sorge wächst, dass Energieengpässe den Ausbau der KI-Infrastruktur verlangsamen könnten. Rechenzentren verbrauchen bereits enorme Mengen an Strom, und allein in den USA könnten sie bis 2030 bis zu 12% des landesweiten Energiebedarfs ausmachen[2]. Doch Investitionen in neue Erzeugungskapazitäten hinken seit Jahren hinterher. Wenn das Angebot nicht schnell genug wächst, könnten sich mehrere geplante Rechenzentren verzögern oder verkleinert werden – mit Folgen für die gesamte KI-Wertschöpfungskette.

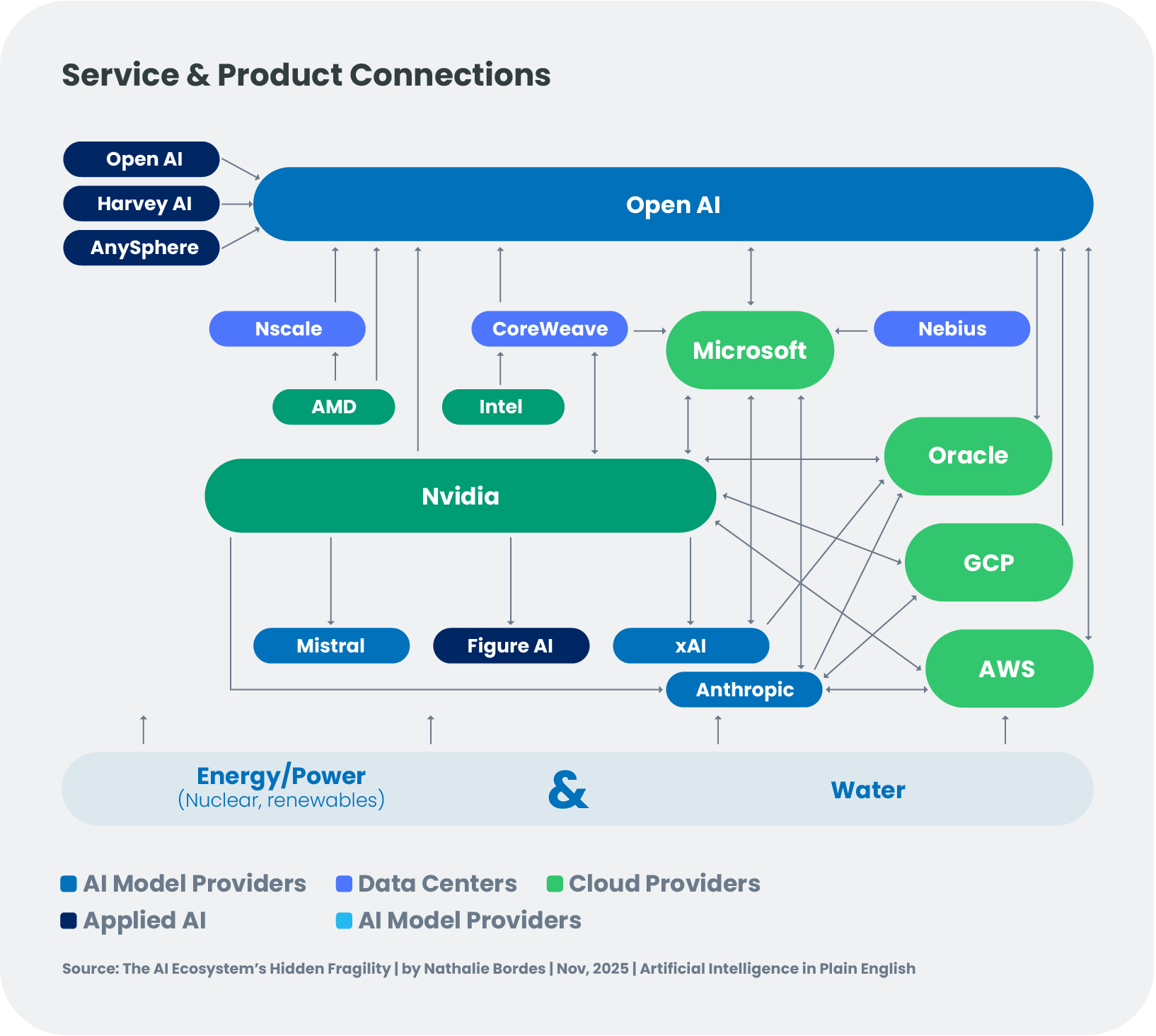

Auch die gegenseitige Abhängigkeit im KI-Ökosystem nimmt zu. Unternehmen sind zunehmend durch gemeinsame Investitionen, Kreditgarantien und tiefgreifende strategische Partnerschaften miteinander verflochten. Dies beschleunigt zwar die Innovation, schafft aber auch neue Schwachstellen: Wenn ein wichtiger Akteur strauchelt, könnte dies auch Lieferanten, Kunden und Investoren in Mitleidenschaft ziehen.

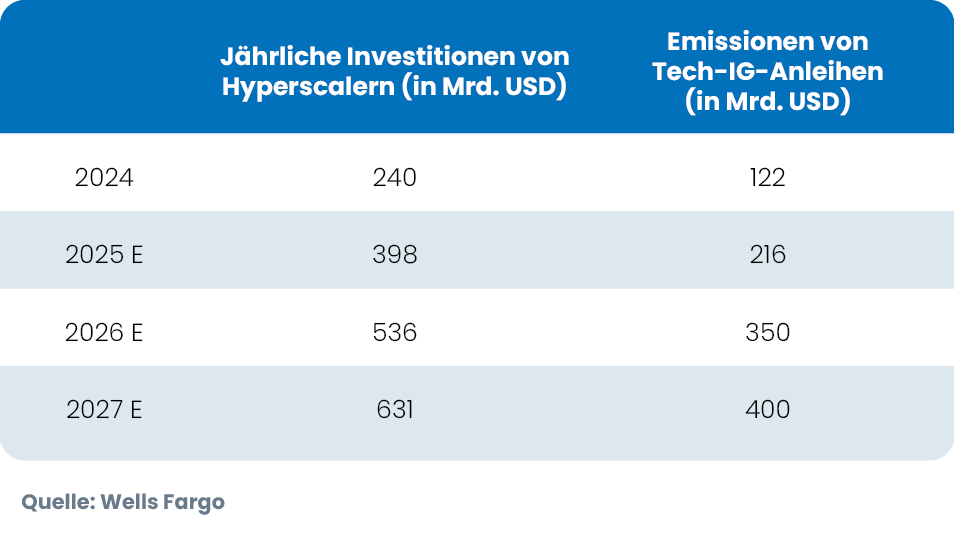

Auch die Finanzierung des KI-Booms erfordert große Aufmerksamkeit. Das Ausmaß der Investitionen ist beispiellos. OpenAI zum Beispiel hat Berichten zufolge Verpflichtungen in Höhe von mehr als USD 1,4 Billionen[3] - bei erwarteten Einnahmen von lediglich USD 13 Mrd[4] im Jahr 2025. Die jährlichen Investitionen von Hyperscalern sind von rund USD 125 Mrd. im Jahr 2022 auf geschätzte USD 398 Mrd. im Jahr 2025 gestiegen und könnten in den kommenden Jahren USD 400 bis 600 Mrd. pro Jahr erreichen[5]. Dabei decken die internen Cashflows nur etwa die Hälfte der prognostizierten USD 2,9 Billionen, die für den Ausbau von Rechenzentren bis 2028[6] benötigt werden. Das bedeutet, dass der Rest wahrscheinlich von den Anleihemärkten kommen muss und damit eine zusätzliche Hebelwirkung in einem bereits stark vernetzten System entsteht.

Beim KI-Boom geht es nicht nur um Aktien, sondern auch um Anleihen.

Finanzierung des KI-Ausbaus: Die wachsende Bedeutung der Anleihemärkte

Die Beschleunigung der KI-Investitionen verändert nicht nur die Industrie, sondern auch die globalen Anleihemärkte. Der Investitionsbedarf übersteigt inzwischen das, was viele Technologieunternehmen durch ihren eigenen Cashflow finanzieren können, weshalb sich das KI-Ökosystem stärker verschulden muss.

Investment-Grade-Anleihen: Jumbo-Transaktionen und ein sich veränderndes Umfeld

US-Hyperscaler haben Rekordvolumen an Anleiheemissionen aufgelegt, um den Ausbau der Infrastruktur zu unterstützen. Während solide Bilanzen eine gute Basis für die Nachfrage darstellen, verändert sich das Umfeld. Höhere Kupons, eine schwächere Performance am Sekundärmarkt und eine Ausweitung der Spreads bringen die Besorgnis der Anleger angesichts steigender Verschuldung und mehrjähriger Ausgabenpläne zum Ausdruck. Die Emissionen haben bereits USD 120 Mrd. überschritten[7].

Dieser Trend dürfte anhalten. Da sich die Anforderungen an die KI-Infrastruktur weiter beschleunigen, dürfte der Sektor zu einem wichtigeren Bestandteil der IG-Indizes werden. Allein im kommenden Jahr könnten die zusätzlichen Emissionen USD 150 Mrd. (+60% ggü. dem Vorjahr)[8] übersteigen, hauptsächlich gestützt durch die Big-Five-Hyperscaler. Obwohl die langfristigen Fundamentaldaten solide bleiben, halten wir eine leicht untergewichtete, selektive Position für angemessen – insbesondere am langen Ende der Kurve.

High Yield: Der Aufstieg der „Neoclouds“

Auch am Hochzinsmarkt vollzieht sich ein Wandel. Eine neue Gruppe KI-fokussierter Infrastrukturanbieter – oft als „Neoclouds“ bezeichnet, einschließlich CoreWeave, TeraWulf und Cipher Mining – wächst rasant, um GPU-intensive Rechenleistung zu liefern. Viele dieser Unternehmen sind ehemalige Cryptominer, die aufgrund der gemeinsamen GPU-intensiven Grundlagen vom Mining zur KI-Infrastruktur übergehen. Neoclouds setzen nicht nur auf extrem schnelle Hardware, sondern sind im Gegensatz zur Universaldatenverarbeitung auch für KI-Workloads konzipiert. Dies führt oft zu einer geringeren Latenz und einer wettbewerbsfähigeren Kostenstruktur für Training und Inferenz.

Diese Flexibilität birgt jedoch ein höheres finanzielles Risiko. Neoclouds stützen ihre Expansion stark auf Fremdkapital und asset-backed Strukturen. In einigen Fällen steigt die Verschuldung extrem schnell: Die Schuldenlast von CoreWeave dürfte bis 2027 von rund USD 8 Mrd.[9] auf fast USD 40 Mrd. steigen. Zwar sorgen mittel- bis langfristige Kundenverträge für eine gewisse Transparenz, doch hängt das Modell von einem ununterbrochenen Zugang zu Finanzierungen und der Annahme ab, dass Kunden Verträge verlängern oder die Nachfrage aufrechterhalten.

Anfang des Jahres stand dieses Segment im Fokus der Anleger, da Transaktionen von CoreWeave, TeraWulf, Cipher Mining und SoftBank stark nachgefragt wurden. Obwohl auf Technologiewerte nur etwa 7% des HY-Index entfallen und Spielraum für Wachstum besteht (wobei unwahrscheinlich ist, dass sie den Höhenflug der Telekommunikationsbranche von 5% auf 21% Ende der 1990er Jahre wiederholen), konzentrieren sich die Emissionen auf die USA, während Europa nur eine begrenzte Aktivität verzeichnet. Allerdings ist die Stimmung selektiver geworden. Die Kurse von Applied Digital lagen deutlich über den Erwartungen. Die Kosten für die Kreditausfallversicherung von SoftBank sind auf ein Mehrjahreshochs geklettert (exkl. Liberation Day) und die Renditen von CoreWeave haben sich erhöht, da die Märkte die Tragfähigkeit des Geschäftsmodells neu bewerten. Im Gegensatz dazu haben sich Emittenten mit starker strategischer Unterstützung – einschließlich solcher, die von großen Technologiepartnern unterstützt werden – als widerstandsfähiger erwiesen, was die zunehmende Differenzierung bei der Kreditqualität unterstreicht. Bei Hochzinsanleihen bestehen weiterhin Chancen, aber sie erfordern disziplinierte Analysen und selektive Positionierungen.

Zusammen weisen diese Trends auf eine Reifephase im KI-Kreditzyklus hin, in der überschüssige Liquidität der frühen Phase einer differenzierteren Bewertung von Bilanzstärke, Kundenkonzentration und Nachhaltigkeit von Investitionsplänen weicht.

Ein transformativer Boom – mit überschaubaren Risiken

Wir sind nach wie vor der Ansicht, dass die KI-Revolution real und strukturell ist. Die Technologie befindet sich noch in der frühen Phase der Einführung, die Investitionen sind nach wie vor robust und das wirtschaftliche Potenzial ist immens. Das gesamte KI-Ökosystem geht mittlerweile weit über Nvidia hinaus, und ein breiteres Spektrum von Technologieunternehmen ist gut positioniert, um von diesem Wandel zu profitieren.

Aber der Weg nach vorne wird keine gerade Linie sein. Energieengpässe, Instabilität des Ökosystems und die für den Aufbau einer großflächigen Infrastruktur erforderliche Finanzierung verdienen allesamt große Aufmerksamkeit.

In dieser Phase betrachten wir KI jedoch nicht als Spekulationsblase, sondern als langfristige Chance, die weiterhin beträchtlichen Spielraum für Wachstum bietet.