Torna alle nostre convinzioni

Torna alle nostre convinzioni10 dicembre - Bolla dell'intelligenza artificiale

La corsa all'oro dell'intelligenza artificiale: boom, bolla o solo l'inizio?

L'intelligenza artificiale sta rimodellando i settori industriali a una velocità record, ma questo boom è una bolla o l'inizio di una trasformazione duratura?

L’intelligenza artificiale (IA) è passata dall'essere una parola alla moda a diventare la colonna portante dei mercati. L'innovazione sta accelerando, la spesa di capitale sta aumentando e gli investitori di tutto il mondo stanno prestando attenzione. L'entusiasmo ricorda una moderna corsa all'oro - ma dietro gli annunci sensazionalistici si nascondono cambiamenti reali e duraturi nel modo in cui le aziende creano valore e competono.

L’anno scorso, eravamo fortemente ottimisti riguardo all’opportunità offerta dall'IA. Dopo un altro anno di performance eccezionali, abbiamo rivisto la nostra opinione. La nostra conclusione? Continuiamo a ravvisare valide ragioni per mantenere un atteggiamento costruttivo, ma numerosi rischi stanno diventando sempre più importanti e devono quindi essere monitorati.

Le ragioni del boom

L’adozione dell’IA è solo agli inizi. Sta già automatizzando le attività, migliorando l'esperienza dei clienti e consentendo nuovi modelli di business, ma a giugno 2025 solo il 41% delle aziende statunitensi dichiara di aver adottato l'IA nelle proprie attività quotidiane[1]. Il potenziale di una più ampia implementazione in tutti i settori rimane significativo.

Lo sottolineano i trend di investimento. Gli hyperscaler come Alphabet, Amazon e Meta continuano a riversare capitali in chip, data center e infrastrutture cloud, mentre i governi aumentano la spesa per rimanere al passo. Sembra più una corsa strategica a lungo termine che una moda passeggera.

Per le aziende, il divario tra i primi ad adottare le nuove tecnologie e i ritardatari si sta ampliando. Le aziende che integrano l’IA nei loro processi stanno registrando incrementi di produttività, un migliore coinvolgimento dei clienti e un vantaggio nell’attirare talenti. Chi non ha una chiara roadmap dedicata all'IA rischia di perdere quote di mercato con la graduale diffusione della tecnologia.

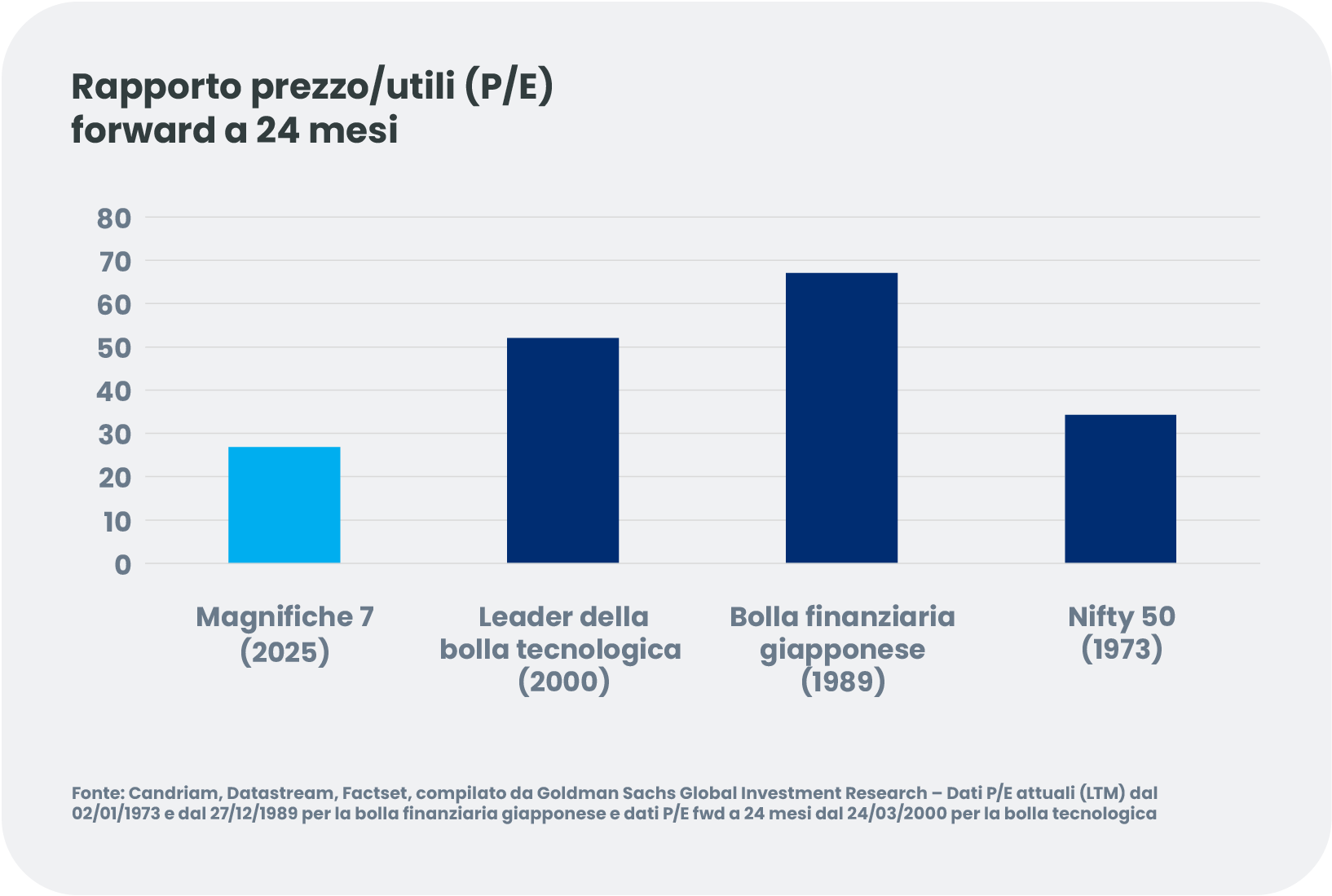

Fondamentalmente, l'IA rappresenta un'opportunità di guadagno ricorrente, non occasionale. Ogni questione, aggiornamento del modello e azione degli operatori consuma risorse di calcolo, sostenendo una domanda costante di infrastrutture e servizi cloud. Eppure, nonostante la solida performance azionaria, le valutazioni nell’ecosistema dell'IA sono molto più realistiche (e i bilanci sono significativamente più sani) rispetto alla bolla delle dot-com o ad altre nella storia finanziaria.

- Magnifiche 7: Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta Platforms, Tesla

- Leader della bolla tecnologica: Microsoft, Cisco Systems, Intel, Oracle, IBM, Lucent, Nortel Networks

- Bolla finanziaria giapponese: Nippon Telegraph and Telephone, Industrial Bank of Japan, Sumitomo Mitsui Banking, Bank of Tokyo-Mitsubishi, Fuji Bank, Dai-Ichi Kangyo Bank, Sakura Bank

- Nifty 50: IBM, Eastman Kodak, Sears Roebuck, General Electric, Xerox, 3M, Proctor & Gamble

Le ragioni della bolla

Una preoccupazione crescente è che i vincoli energetici potrebbero rallentare l’espansione delle infrastrutture per l'IA. I data center consumano già grandi quantità di elettricità e le sole strutture statunitensi potrebbero rappresentare il 12% della domanda di energia nazionale entro il 2030[2]. Eppure gli investimenti in nuove capacità di generazione sono rimasti indietro per anni. Se l'offerta non sarà in grado di adeguarsi rapidamente, alcuni progetti relativi ai data center potrebbero subire ritardi o ridimensionamenti, con ripercussioni su tutta la catena del valore dell'IA.

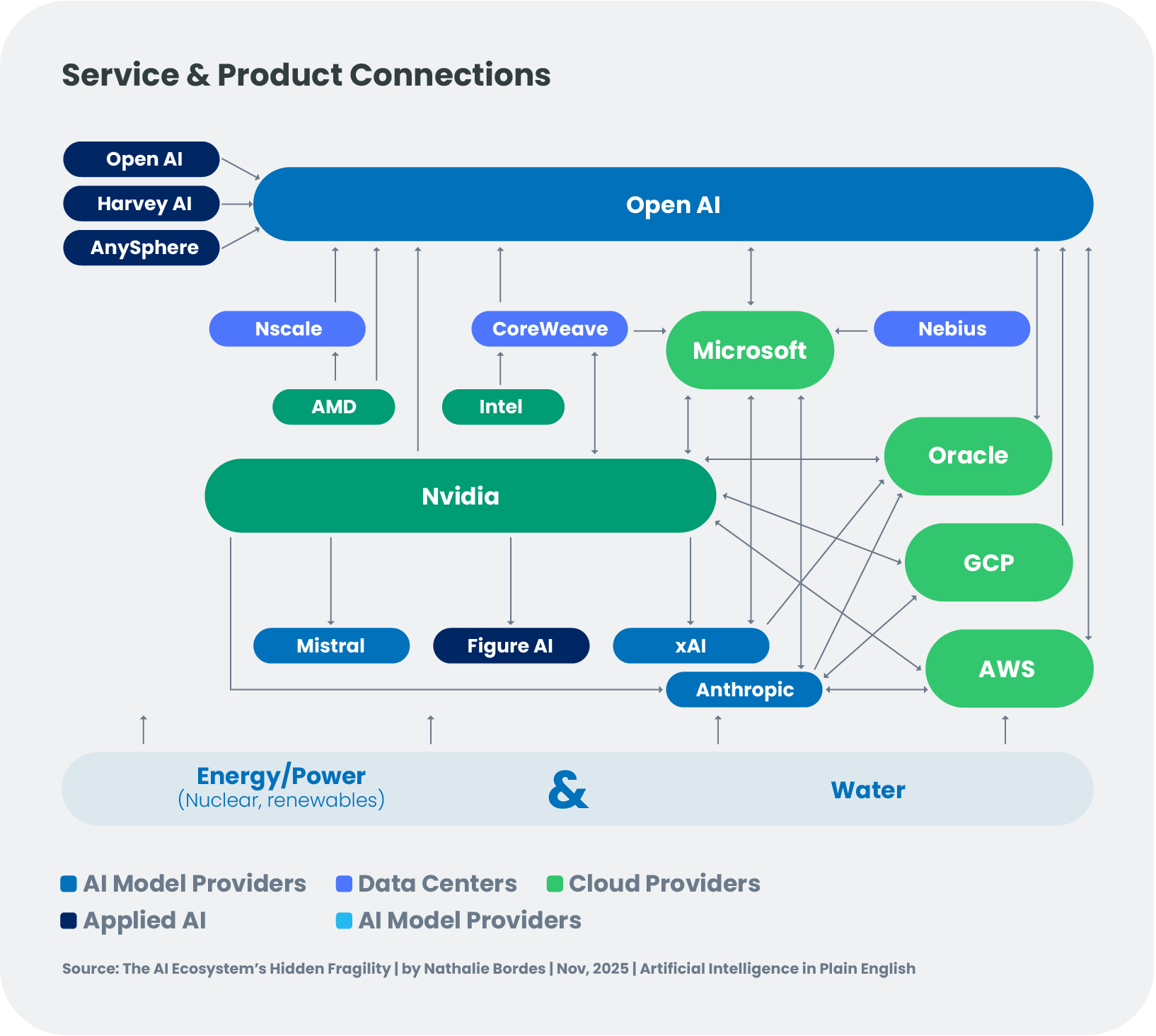

Anche l’interdipendenza all’interno dell’ecosistema dell’IA è in aumento. Le aziende stanno diventando legate tra loro attraverso investimenti condivisi, garanzie sui debiti e profonde partnership strategiche. Se da un lato ciò accelera l’innovazione, dall’altro crea anche nuovi punti di fragilità: se un attore importante inciampa, lo shock potrebbe estendersi a fornitori, clienti e investitori.

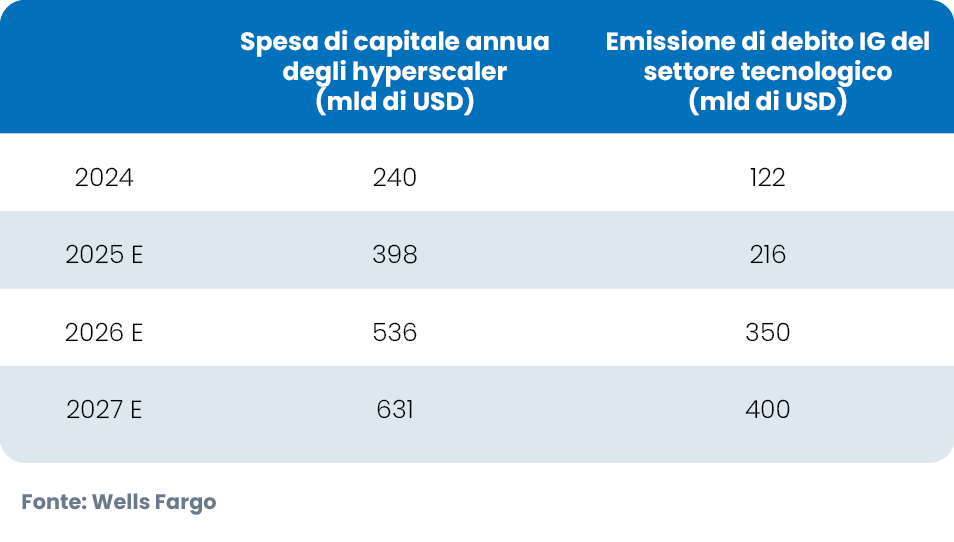

Anche i finanziamenti alla base del boom dell’AI richiedono un’attenzione particolare. L’entità della spesa di capitale non ha precedenti. OpenAI, ad esempio, ha sottoscritto impegni per oltre 1.400 miliardi di dollari[3], rispetto a utili attesi per il 2025 pari a soli 13 miliardi di dollari[4]. La spesa di capitale annua degli hyperscaler è salita da circa 125 miliardi di dollari nel 2022 a circa 398 miliardi di dollari nel 2025 e potrebbe raggiungere 400-600 miliardi di dollari l’anno nel prossimo futuro[5]. Tuttavia, i flussi di cassa interni possono coprire solo circa la metà dei 2.900 miliardi di dollari previsti come necessari per la costruzione di data center fino al 2028[6], il che significa che il resto dipenderà probabilmente dai mercati del debito - con l'introduzione di un ulteriore effetto leva in un sistema già interconnesso.

Il boom dell'IA non riguarda solo il mercato azionario, ma sta diventando anche una questione rilevante per il mercato creditizio

Finanziamento dello sviluppo dell’IA: il ruolo crescente dei mercati del credito

L’accelerazione degli investimenti nell'IA sta trasformando non solo i settori, ma anche i mercati del credito globali. Le spese di capitale superano ormai ciò che molte aziende tecnologiche possono finanziare attraverso il flusso di cassa, spingendo l'ecosistema dell'IA a fare maggiore affidamento sul debito.

Investment Grade: maxi-transazioni e un panorama in evoluzione

Gli hyperscaler statunitensi hanno emesso un’ondata di obbligazioni di dimensioni record a sostegno dell’espansione delle infrastrutture. Sebbene i bilanci solidi abbiano sostenuto la domanda, il contesto sta cambiando: cedole più elevate, performance più deboli sul mercato secondario e spread in aumento riflettono le preoccupazioni degli investitori riguardo all'aumento della leva finanziaria e ai piani di spesa pluriennali. Con emissioni già superiori a 120 miliardi di dollari[7].

È improbabile che questa tendenza svanisca. Con i requisiti infrastrutturali dell'IA ancora in rapida crescita, il settore è destinato a diventare una componente molto più importante degli indici IG. Solo nel corso del prossimo anno, le ulteriori emissioni potrebbero superare i 150 miliardi di dollari[8] (ovvero il +60% su base annua), trainate principalmente dai "Big Five" hyperscaler. Sebbene i fondamentali a lungo termine rimangano solidi, riteniamo che un posizionamento leggermente sottopesato e selettivo sia prudente, in particolare sul segmento a lungo termine della curva.

High Yield: l’ascesa dei “neocloud”

Una trasformazione è in corso anche nel mercato high yield. Un nuovo gruppo di fornitori di infrastrutture incentrate sull’IA (spesso chiamate “neocloud”, tra cui CoreWeave, TeraWulf e Cipher Mining) sta crescendo rapidamente grazie all'elevata potenza di calcolo delle GPU. Molti sono ex miner di criptovalute che stanno effettuando il passaggio all'infrastruttura dell'IA, sfruttando le basi condivise del mining e dell'addestramento dei modelli, che richiedono un uso intensivo della GPU. I neocloud non sono solo in grado di implementare l'hardware rapidamente, ma sono anche appositamente ideati per i carichi di lavoro dell'IA, al contrario dei sistemi di elaborazione generici. Ciò porta spesso a una minore latenza e a un'economia più competitiva per la formazione e l'inferenza.

Tuttavia, questa agilità comporta un elevato rischio finanziario. I neocloud si affidano fortemente al debito e alle strutture garantite da attività per finanziare la loro espansione. In alcuni casi, la leva è in rapido aumento: si prevede che il carico di debito di CoreWeave salirà da circa 8 miliardi di dollari[9] a quasi 40 miliardi di dollari entro il 2027. Sebbene i contratti a medio termine con i clienti offrano una certa visibilità, il modello dipende dall'accesso ininterrotto ai finanziamenti e dal presupposto che i clienti rinnoveranno gli accordi o manterranno la domanda.

All'inizio dell'anno, questo segmento ha attirato un forte interesse da parte degli investitori, con operazioni di CoreWeave, TeraWulf, Cipher Mining e SoftBank che hanno registrato una forte domanda. Sebbene la tecnologia rappresenti solo circa il 7% dell'indice HY e abbia margini di crescita (ma è improbabile che rispecchi l'impennata di Telecom dal 5% al 21% alla fine del 1990), le emissioni si sono concentrate negli Stati Uniti, con l'Europa che ha visto un'attività limitata. Ma il sentiment è diventato più selettivo. Il prezzo di Applied Digital è risultato significativamente superiore alle aspettative, i costi di protezione del credito di SoftBank hanno raggiunto i massimi livelli pluriennali (ad es. Giorno della Liberazione) e i rendimenti di CoreWeave si sono ampliati, poiché i mercati stanno rivalutando la sostenibilità del suo modello di business. Al contrario, gli emittenti con un forte sostegno strategico, compresi quelli supportati da grandi partner tecnologici, si sono dimostrati più resilienti, evidenziando una crescente differenziazione nella qualità del credito. Nel settore high yield permangono opportunità, ma richiedono un'analisi rigorosa e un posizionamento selettivo.

Nel loro insieme, queste tendenze indicano una fase di maturazione nel ciclo creditizio dell'IA, in cui l'abbondante liquidità iniziale sta lasciando il posto a una valutazione più discriminante della solidità del bilancio, della concentrazione della clientela e della sostenibilità dei piani di spesa in conto capitale.

Un boom trasformativo - con rischi gestibili

Continuiamo a credere che la rivoluzione dell’IA sia reale e strutturale. La tecnologia è ancora nella fase iniziale di adozione, gli investimenti rimangono solidi e il potenziale economico è immenso. L’intero ecosistema dell'IA si estende ora ben oltre Nvidia e una più ampia gamma di società tecnologiche è posizionata per trarre vantaggio da questa trasformazione.

Ma il percorso da seguire non sarà lineare. I limiti energetici, la fragilità dell'ecosistema e i finanziamenti necessari per la realizzazione di infrastrutture su larga scala meritano tutti grande attenzione.

In questa fase, tuttavia, consideriamo l’IA non come una bolla speculativa, ma come un’opportunità a lungo termine, che ha ancora ampi margini di crescita.