Terug naar onze overtuigingen

Terug naar onze overtuigingen9 december - China

China’s volgende fase: komt Beijing als grote winnaar uit de bus?

Innovatie, beleidsheroriëntatie en strategische veerkracht herdefiniëren China’s weg naar mondiaal leiderschap.

Naarmate China een nieuwe fase van economische en technologische transformatie ingaat, lijkt het land klaar om als een van de grote winnaars uit een gefragmenteerde wereldorde te komen. Hoewel er nog uitdagingen blijven — zwakke consumptie, spanningen in de vastgoedsector en externe onzekerheid — zorgen het handelsbestand van één jaar en de lancering van het 15e Vijfjarenplan voor betere vooruitzichten op een stabieler, door innovatie gedreven herstel. Voor beleggers opent dit veranderende klimaat nieuwe opportuniteiten en herschrijft het de risico’s binnen aandelen en vastrentende waarden, wat de basis legt voor een dynamischer en groeigericht marktbeeld in 2026.

China’s macro-economie in beeld: van bestand tot transformatie

China blijft op koers om zijn bbp-doelstelling van 5% voor 2025[1] te halen, gesteund door een solide eerste jaarhelft, gematigde groei in het derde kwartaal, sterkere export en snelle technologische vooruitgang — geïllustreerd door het “DeepSeek-moment” in AI-innovatie. Toch verloopt het herstel ongelijk. De zwakke vastgoedsector, aanhoudende deflatoire druk en voorzichtige huishoudens blijven wegen op het momentum, terwijl Amerikaanse technologiebeperkingen en tarieven hun impact hebben op het ondernemersvertrouwen.

In plaats van brede stimulus zetten beleidsmakers in op gerichte maatregelen om de consumptie te ondersteunen, onder meer voor elektrische voertuigen (EV’s) en huishoudtoestellen, samen met regulatoire initiatieven om de kapitaalmarkten te versterken en buitensporige concurrentie in te dijken. Deze maatregelen moeten de vraag stabiliseren en tegelijkertijd duurzamere sectorstructuren bevorderen.

Dit interne bijsturen valt samen met een tijdelijke verlichting van externe spanningen. De Amerikaans-Chinese handelsrelatie bevindt zich in een relatieve rustperiode na de ontmoeting eind oktober tussen presidenten Trump en Xi in Zuid-Korea, die leidde tot een bestand van één jaar met tariefverlagingen en de opschorting van bepaalde exportcontroles. Hierdoor vermindert de druk van tarieven richting 2026, al blijven onzekerheden bestaan: niet-tarifaire maatregelen of strengere technologiebeperkingen kunnen terugkeren naarmate de strategische rivaliteit aanhoudt, vooral rond technologie en zeldzame aardmetalen. Tegelijk versterkt China zijn economische banden met niet-Amerikaanse handelspartners om de veerkracht van toeleveringsketens te verhogen en exportmarkten te diversifiëren.

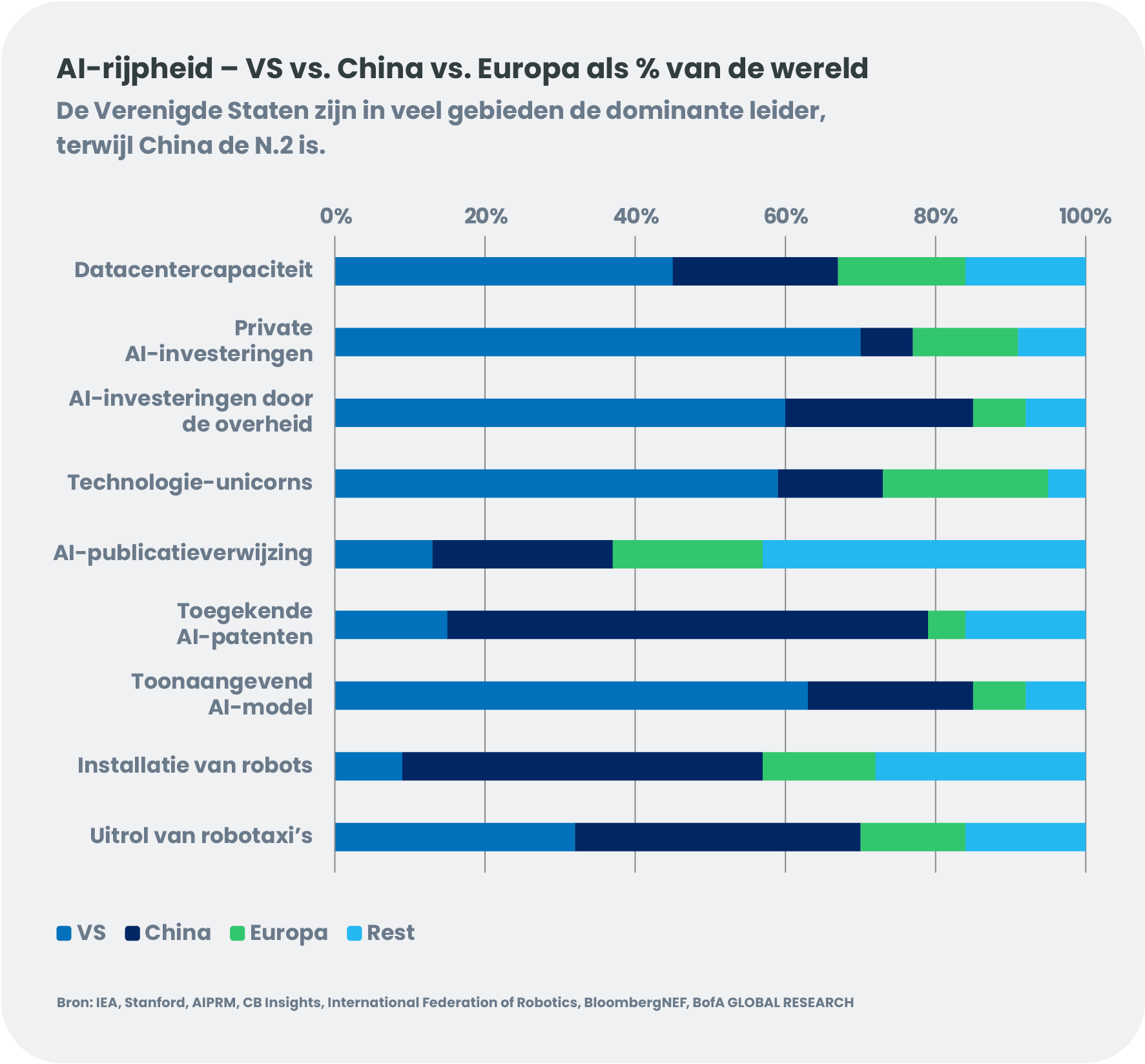

Deze combinatie van gericht macro-economisch beleid en betere externe omstandigheden vormt de basis voor de lancering van het 15e vijfjarenplan van China (2026-2030). Het plan zet in op innovatiegedreven groei, met focus op technologische zelfredzaamheid, weerbaarheid tegen externe schokken en de opwaardering van de industriële waardeketen. Prioritaire domeinen zijn onder meer halfgeleiders, artificiële intelligentie (AI) en geavanceerde productie. Dit creëert belangrijke opportuniteiten voor zowel lokale als internationale bedrijven en benadrukt China’s engagement voor duurzame groei en competitiviteit via innovatie.

China als wereldmacht

China heeft zijn positie als een centrale pijler van de mondiale economische en geopolitieke structuur verder verstevigd. Als grootste handelsnatie en tweede grootste economie ter wereld bepaalt het de dynamiek van wereldwijde toeleveringsketens, grondstoffenmarkten en productienetwerken. Zijn toenemende capaciteiten in AI, elektrische voertuigen, telecom en hernieuwbare energie versterken de strategische autonomie en dagen de traditionele leiderspositie van het Westen uit in verschillende sleutelindustrieën. Diplomatieke en financiële initiatieven — van het Belt and Road Initiative tot een groeiende rol in multilaterale instellingen — vergroten China’s internationale invloed verder. Deze economische, technologische en veiligheidsdimensies maken China tot een steeds bepalendere wereldmacht, zij het vaak omstreden.

Aandelen: positionering voor China’s opwaartse beweging in 2026

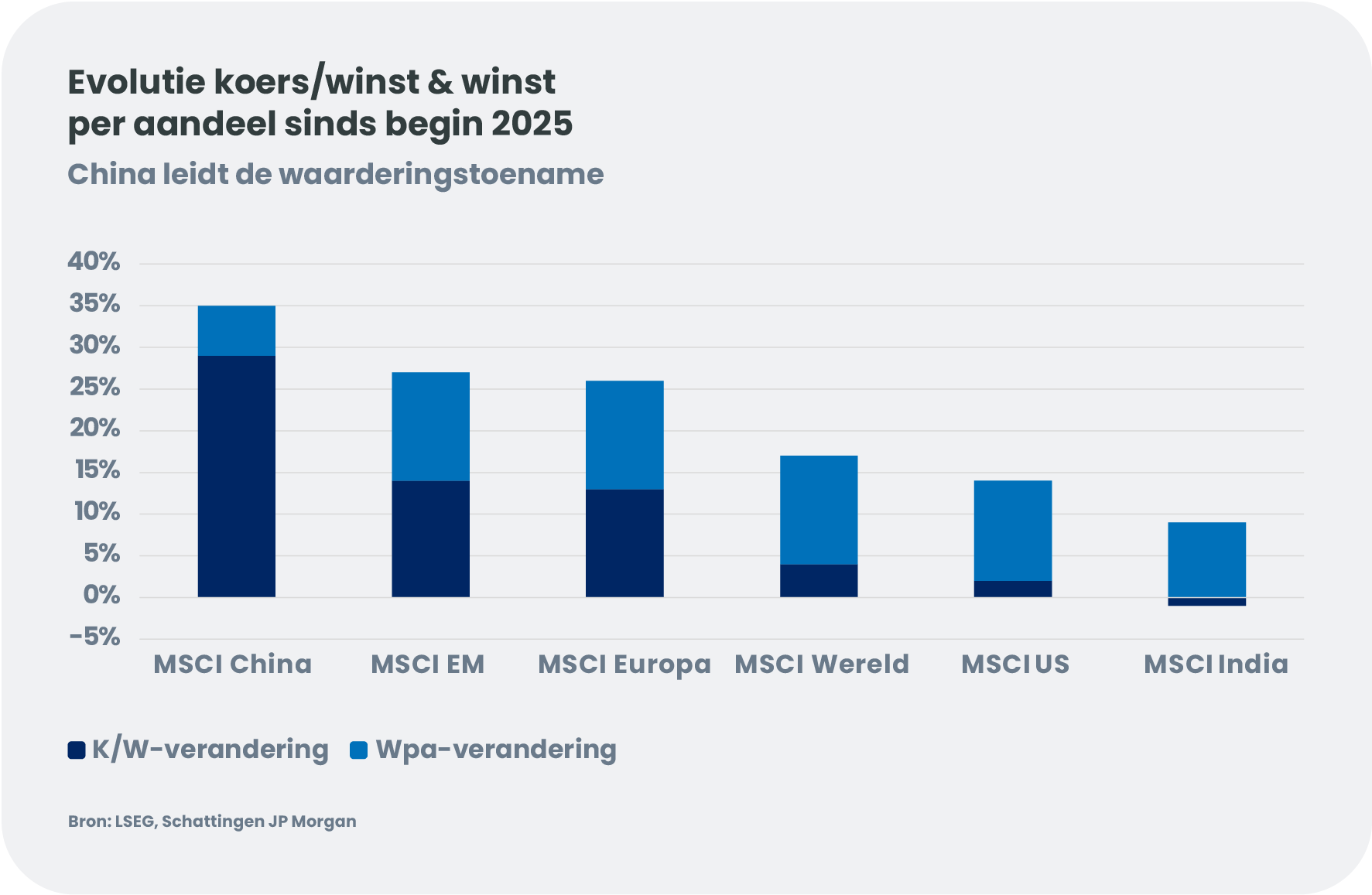

Wij verwachten dat de winstgroei van Chinese ondernemingen in 2026 zal aantrekken, gesteund door beleidsrugwind en hogere winstgevendheid door anti-involutionmaatregelen. De aandelenmarkt zal vermoedelijk evolueren van een liquiditeitsgedreven heropleving in 2025 naar een meer winstgedreven herstel in 2026. Mogelijke katalysatoren voor een re-rating zijn:

- Extra ondersteunend macrobeleid

- Lagere risicovrije rente

- Kapitaalinstroom door verschuiving van residentiële investeringen, onshore instellingen en internationale beleggers richting China en opkomende markten.

Op basis van dit winstgedreven kader blijven we constructief voor marktleiders met bewezen innovatiestrategieën en duidelijke internationale expansieplannen. Hervormingen die anti-involution moeten tegengaan, zullen bedrijven aanmoedigen om te focussen op globale marktgroei, wat marges verder kan ondersteunen. Chinese biotechbedrijven, die in 2025 sterke out-licensingdeals sloten, vergroten hun internationale relevantie dankzij diepere innovatiepipelines.

Technologische zelfredzaamheid blijft een centraal beleggingsthema. We blijven positief over structurele vraag naar energie-infrastructuur, datacenters, GPU’s, geheugen, geavanceerde chips, robotica, humanoids en halfgeleiderapparatuur. Hoewel we waakzaam blijven voor mogelijke AI-overwaarderingen, noteren Chinese AI-gerelateerde aandelen nog steeds met een korting tegenover hun Amerikaanse tegenhangers, wat selectieve kansen creëert. Later in 2026 verwachten we een geleidelijk herstel van de consumptie, ondersteund door stijgende inkomens dankzij brede winstgroei bij bedrijven. Dit herstel zal eerder geleidelijk dan abrupt verlopen.

Stijlmatig behouden we een voorkeur voor groei- en cyclische sectoren boven waarde- en defensieve segmenten op middellange termijn. Bedrijven met sterke R&D, solide liquiditeit en internationale ambities zijn het best geplaatst om te profiteren van structurele trends en toenemende passieve instroom.

Vastrentende waarden: aanhoudende druk, selectieve kansen

China’s kredietomgeving blijft uitdagend door schuldafbouw in de vastgoedsector, zwakke binnenlandse vraag en lage kredietcreatie door de privésector. Hoewel het Vijfjarenplan inzet op industriële modernisering en sterkere consumptie, zorgen demografische trends en deflatoire krachten voor een geleidelijk herstel van zowel huishoudelijke als ondernemingsvraag.

In dit klimaat zal de Chinese rentecurve waarschijnlijk laag en vlak blijven, met beperkte ruimte voor steilheid, aangezien beleidsmakers financiële stabiliteit boven agressieve versoepeling plaatsen. Voor kredietbeleggers betekent dit dat selectiviteit cruciaal blijft binnen zowel bedrijfs- als staatsobligaties. We blijven de voorkeur geven aan hoogwaardige emittenten in sectoren die aansluiten bij beleidsprioriteiten, zoals grondstoffen gelinkt aan industriële upgrading en hightech supplychains — al vereisen waarderingen dicht bij hun vijfjaarsdieptepunten de nodige discipline.

De renminbi blijft aantrekkelijk als financieringsmunt, dankzij een van de laagste rentes in opkomende markten. Hoewel de munt op een geleidelijk appreciatiepad zit, is het tempo eerder traag, en zijn andere EM-valuta’s momenteel aantrekkelijker. Chinese rente-instrumenten bieden eveneens beperkt vooruitzicht: carry is mager en verdere renteverlagingen zijn onzeker na verschillende rondes beleidsondersteuning met afnemend effect.

Conclusie

China’s streven naar technologisch leiderschap is nu een hoeksteen van zijn langetermijnstrategie. Amerikaanse technologiebeperkingen waren ooit een tegenwind, maar fungeren vandaag als katalysator voor innovatie en versnelde investeringen in cruciale technologieën.

Ondanks aanhoudende macro-economische uitdagingen biedt de Chinese aandelenmarkt interessante langetermijnkansen, gedreven door structurele hervormingen, winstherstel en een volwassen wordend innovatie-ecosysteem. Wij zien aantrekkelijke vooruitzichten voor marktleiders in de volledige technologiewaardeketen, ondersteund door geleidelijke macrostabilisatie en afnemende producentenprijsdruk. Dit alles kan Chinese aandelen positioneren voor een evenwichtiger en duurzamer herstel in 2026.

Wat bedrijfsobligaties betreft, verwachten we dat er kansen blijven, al zal de spreiding toenemen, waardoor een gedisciplineerde emittentenselectie essentieel wordt naarmate China’s transitie verder vorm krijgt. Terwijl China globale handel, technologie en kapitaalstromen hertekent, zal zijn volgende hoofdstuk een steeds bepalendere rol spelen op de wereldmarkten.