Volver a nuestras convicciones

Volver a nuestras convicciones11 diciembre - Electrificación

La era de la electricidad

¿Qué papel desempeñará la IA en la revolución de la electricidad?

La electricidad ha impulsado el progreso humano durante siglos, pero sigue representando solo alrededor del 20% del consumo mundial de energía[1]. A pesar de años de urgencia climática, la electrificación ha quedado rezagada con respecto a lo que se necesita para cumplir los objetivos de París. No obstante, una nueva fuerza está emergiendo; una que se alimenta de electrones y crece a una velocidad vertiginosa: la IA.

¿Podría esto dar inicio finalmente a la tan esperada revolución de la electricidad? ¿O hará descarrilar la transición energética?

De los combustibles fósiles a los electrones: una transición en marcha

La cuota de la electricidad en el consumo mundial de energía ha aumentado desde el 15% en 2000 hasta alrededor del 20% actual, con un aumento de la demanda de energía dos veces mayor que el consumo total de energía en la última década[2]. El progreso es real, pero sigue siendo insuficiente para una situación de cero emisiones netas.

La electrificación es fundamental para la transición energética, dado que es la forma de energía que se descarboniza con mayor facilidad. Aunque la caída de los costes de las renovables y las políticas de apoyo están impulsando las ganancias, los sectores cuya participación es difícil de reducir (cemento, acero y vidrio) siguen electrificándose con lentitud debido a los obstáculos técnicos y económicos.

El transporte presenta una historia heterogénea. Los coches se están electrificando rápidamente, y se espera que las ventas de vehículos eléctricos superen los 20 millones de unidades en 2025 (alrededor del 25% de las ventas mundiales)[3]. Si este dinamismo continúa, las emisiones relacionadas con los automóviles podrían alinearse con las cero emisiones netas de aquí a 2030, una de las pocas áreas que van por buen camino. Pero la aviación, el transporte marítimo y los fletes de larga distancia siguen muy rezagados.

Las energías renovables han sido el principal catalizador de la electrificación y han pasado del 20% al 33% de la generación mundial de electricidad en menos de una década. La Agencia Internacional de la Energía (AIE) prevé que las energías renovables alcancen el 20 del consumo final de energía en 2030, frente al 15 % actual[4]. Sin embargo, la descarbonización, en general, es lenta, especialmente en la industria y el transporte, donde las preocupaciones en materia geopolítica y de competitividad siguen superando los objetivos climáticos.

Con la pérdida de dinamismo en la diplomacia climática, ha surgido un nuevo comodín: la inteligencia artificial. Sus necesidades de electricidad, en rápido aumento, podrían perturbar el entorno energético, lo que podría acelerar la transición o incluso complicarla.

¿Transformará la IA la transición eléctrica en una revolución?

La inteligencia artificial sigue siendo una fuerza emergente, pero ya está reconfigurando los sistemas eléctricos globales. Su rápido crecimiento está aumentando la demanda de energía —especialmente de los centros de datos— y transformando la forma en que se produce y consume energía. Este aumento plantea desafíos para los mercados energéticos y puede obstaculizar el progreso hacia los objetivos climáticos, con impactos a largo plazo aún inciertos.

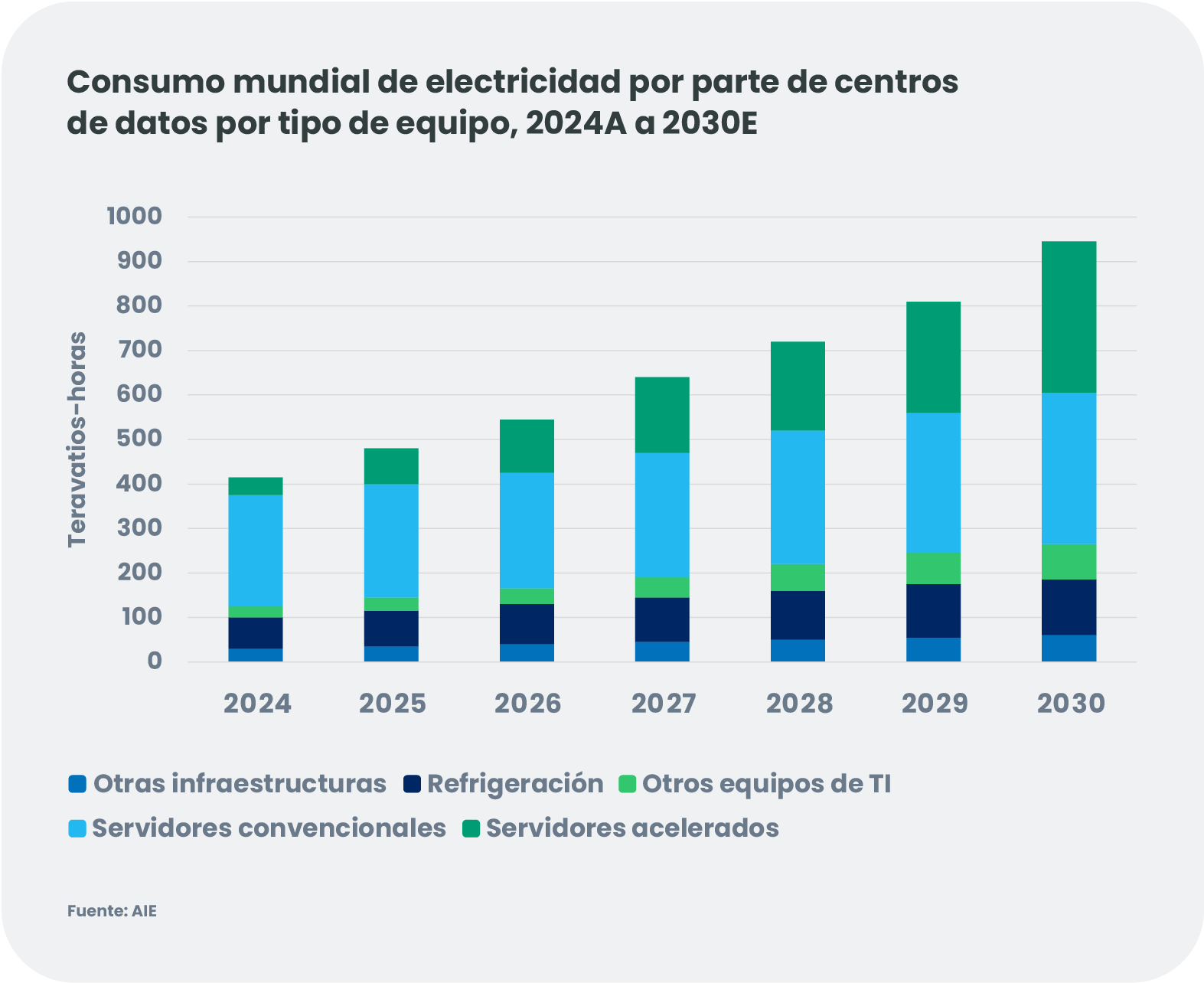

En 2024, los centros de datos utilizaban alrededor de 415 teravatios-hora (TWh) de electricidad (alrededor del 1,5% del consumo mundial)[5]. La AIE proyecta que esta demanda se duplicará en 2030 hasta alcanzar los 945 TWh, y su estimación es conservadora en comparación con la de otros analistas. Las estimaciones a más largo plazo sugieren que la demanda de los centros de datos podría dispararse hasta 3500 TWh en 2050, cifra comparable al consumo total actual en la India y Oriente Medio en conjunto. La previsión de consenso es clara: la IA será el catalizador de mayor crecimiento de la demanda de electricidad a principios del siglo XXI.

La rápida expansión de la IA está impulsando un aumento sin precedentes de la demanda mundial de electricidad, lo que requiere inversiones masivas y aceleradas no solo en la nueva generación de energía, sino también en redes eléctricas y almacenamiento de energía para mantener la resiliencia y la flexibilidad del sistema. A diferencia de las dos últimas décadas —cuando el crecimiento de la demanda energética provino principalmente de los mercados emergentes—, la construcción de centros de datos impulsados por la IA está elevando considerablemente la demanda en las economías desarrolladas, especialmente en EE. UU. La AIE prevé que la demanda mundial de electricidad crecerá más de un 3% anual durante el resto de esta década.

Este cambio está transformando los mercados de energía. A medida que crece la penetración de las energías renovables, los sistemas eléctricos están pasando de la fijación de precios basada en el coste del combustible a modelos que reflejan la elevada inversión inicial, lo que pone de relieve la necesidad de capacidad de respaldo, estabilización de la red y mecanismos como los pagos por capacidad. Estas medidas, junto con la congestión de la red y la necesidad de mejorar las infraestructuras, probablemente aumentarán los precios de la electricidad para los consumidores y elevarán el atractivo económico del almacenamiento en baterías.

La carrera de los hiperescaladores por garantizar enormes cantidades de electricidad mediante acuerdos de compra de energía a largo plazo está elevando los precios de la energía y acelerando el despliegue de energías renovables. Se espera que alrededor de la mitad de las adiciones de capacidad eléctrica para alimentar los hiperescaladores para 2035 provengan de las energías renovables[6]. Estas inversiones tendrán repercusiones en los costes. Si bien las decisiones políticas determinarán cuánto pagarán los hogares, el FMI advierte de que si la expansión de las energías renovables y la transmisión es insuficiente para hacer frente al crecimiento de los centros de datos, los precios de la electricidad en EE. UU. podrían aumentar hasta un 8,6% para 2030.[7]

La pregunta del billón de dólares y el billón de vatios: ¿la IA acelerará o descarrilará aún más la transición energética?

Sin duda, la IA aumentará la demanda de electricidad y añadirá tensiones en los sistemas actuales, lo que requerirá mejoras importantes. Y añadir 700 TWh, o cerca de 1000 TWh para 2030, va aparejado de un precio significativo de carbono, dependiendo de lo intensiva que sea la opción de generación de electricidad. Sin embargo, la IA también podría mejorar la eficiencia y reducir el consumo total de energía, lo que podría verse empañado por los posibles efectos de rebote (paradoja de Jevons), en los que las mejoras de eficiencia conducen a un consumo aún mayor. En última instancia, el impacto neto dependerá en gran medida de las decisiones políticas, los marcos normativos y el desarrollo de infraestructuras.

Aumentar la capacidad: ¿cómo pueden las compañías eléctricas adelantarse a la revolución de la electricidad?

Los suministros públicos están realizando una transición desde los proveedores tradicionales de energía a coordinadores clave de la economía electrificada, generando energía, ampliando y gestionando las redes y equilibrando la oferta y la demanda a corto y largo plazo. El sector de los suministros públicos, que en su momento se pasó por alto en gran medida en los mercados de renta variable, se considera ahora un pilar crítico de la temática de crecimiento de la IA y se ha beneficiado del auge de esta tecnología. ¿Continuará esta luna de miel?

Aunque el aumento de la demanda de electricidad —impulsada especialmente por los centros de datos y la IA— ha favorecido al sector en general, los diferentes subsectores de suministros públicos no se beneficiarán por igual.

Si bien las cotizaciones de las empresas de suministros públicos europeas con una elevada exposición a los precios de la energía han repuntado gracias al entusiasmo en torno a la demanda de los centros de datos, la capacidad de seguir beneficiándose dependerá de la cadena de valor y del posicionamiento regional. Resulta poco probable que Europa se encuentre con el nivel de escasez de energía que está surgiendo en EE. UU., pero podría hacer frente a una tensión de máxima demanda, lo que podría impulsar la necesidad de generación flexible (incluido gas) y soluciones de almacenamiento de energía. Observamos el potencial de continuidad de los beneficios y de generación de dividendos en el sector durante el periodo hasta 2030. El crecimiento proviene y lo seguirá haciendo de los suministros públicos regulados (y las empresas integradas, probablemente impulsadas por sus actividades de redes eléctricas reguladas), lideradas por los desarrolladores de redes eléctricas que ahora están asistiendo al fruto de un repunte de la inversión en inmovilizado que comenzó hace varios años.

Seguimos identificando tres componentes de la transición energética:

- En nuestra opinión, las energías renovables siguen siendo el principal catalizador de la transición energética, lideradas por China, porque deberían ser la opción más rápida y barata para añadir energía a la red. La inversión mundial en tecnologías limpias alcanzó los 2,2 billones de USD en 2024, el doble del nivel de inversión en combustibles fósiles. En 2024 se añadió un récord de 585 gigavatios (GW) de capacidad renovable en todo el mundo, el 64% procedente de China.[8] La AIE prevé 4.600 GW más entre 2025 y 2030, el doble que entre 2019 y 2024, y la energía solar fotovoltaica (suministros públicos más distribuidos) representa el 80% aprox., de nuevo en su mayoría procedente de China. Europa ha mantenido su objetivo del 42,5% de energías renovables en su mix energético para 2030, y las previsiones de la AIE de que la capacidad instalada podría aumentar de los 849 GW actuales a los 1.600 GW para 2030. A pesar de la retirada de la Ley de Reducción de la Inflación en EE. UU., el mercado de PPA sigue siendo sólido, lo que respalda el desarrollo de nuevas energías renovables.

- La infraestructura de red resulta esencial para apoyar la electrificación y la creciente penetración de las energías renovables. Se requiere una inversión masiva para ampliar, modernizar, digitalizar y optimizar las redes. La regla general de que 1 USD en renovables requiere 1 USD en redes está lejos de cumplirse hoy. Las expectativas de un «superciclo de la red» de larga duración han impulsado las valoraciones de los suministros públicos centrados en la red, especialmente en Europa. Respaldados por unos balances sólidos y una regulación favorable, los suministros públicos están aumentando significativamente la inversión en inmovilizado de la red, lo que ha impulsado una TCAC del 8%-10% en bases de activos reguladas hasta 2030. Se prevé que esto acelere la TCAC de los beneficios regulados desde sus niveles históricos de un solo dígito a dos dígitos entre 2025 y 2030[9].

- Los mercados de almacenamiento de energía están alcanzando nuevos récords en 2025, impulsados por la creciente demanda de centros de datos e industria. El almacenamiento resulta esencial para la integración renovable, la estabilidad de la red y la flexibilidad de respuesta a la demanda. El rápido progreso en soluciones de larga duración está haciendo comercialmente viable el almacenamiento a escala en la red, con un despliegue que se acelerará. Los avances en los supercondensadores podrían permitir sistemas híbridos después de 2030, posicionando el almacenamiento como un catalizador importante para la próxima década de la transición energética. La forma en que las empresas gestionan la flexibilidad con soluciones de almacenamiento fiables revelará los verdaderos elementos diferenciadores dentro del sector. Los suministros públicos integrados que antes se limitaban al almacenamiento hidroeléctrico por bombeo consideran ahora el almacenamiento de energía como una prometedora oportunidad de crecimiento a medio plazo.

¿Un momento crucial en la transición energética?

El auge de la IA y la aceleración del despliegue de las energías renovables marcan un momento crucial en la transición energética mundial. Juntos, tienen el potencial de cambiar la electrificación de una lenta tendencia estructural a una verdadera revolución industrial, impulsada por una demanda sin precedentes, necesidades masivas de infraestructuras y un rápido cambio tecnológico. Sin embargo, para liberar este potencial será necesario superar importantes limitaciones, desde los cuellos de botella de la red hasta la seguridad energética y la financiación. Entre las más apremiantes figura el suministro seguro de minerales críticos, esenciales tanto para el hardware de IA como para las tecnologías renovables, que seguirán remodelando tanto las estrategias geopolíticas como las industriales. En última instancia, el éxito de la revolución de la electricidad y su capacidad para lograr el progreso económico al tiempo que se cumplen los objetivos climáticos dependerán de la capacidad de los Gobiernos para desarrollar una visión industrial a largo plazo y dirigir la revolución de la IA a buen puerto.