Retour à nos convictions

Retour à nos convictions4 décembre - Autonomie européenne

Autonomie stratégique de l’Europe : réalité émergente ou mirage politique ?

Pourquoi la question de l’autonomie stratégique européenne est un puissant catalyseur d’investissements et d’opportunités sectorielles.

Introduction

L’Europe est confrontée à des transformations majeures. Après cinq décennies de mondialisation continue et d’ouverture des échanges commerciaux, l’intégration mondiale ralentit, voire même s’inverse dans certains domaines. L’an dernier, l’ancien président de la BCE Mario Draghi soulignait l’ urgence de renforcer la compétitivité économique européenne, formulant plus de 300 recommandations dans des secteurs clés. Ce rapport[1] mettait en évidence trois priorités essentielles : combler le déficit d’innovation pour relancer la croissance et lutter contre le déclin de la productivité dans un contexte de changements démographiques, réduire les dépendances stratégiques, et préserver les intérêts et le bien-être des citoyens européens.

En réponse, l’autonomie stratégique européenne est apparue comme une priorité déterminante, l’Europe recherchant une plus grande indépendance en matière de politique, de sécurité et de prise de décision économique.

Pourquoi l’autonomie stratégique est-elle si vitale pour l’Europe ?

L’autonomie stratégique sous-tend la capacité de l’Europe à défendre ses intérêts dans un monde de plus en plus incertain. Les tensions géopolitiques, les ruptures technologiques et les interdépendances économiques ont mis en évidence des vulnérabilités – de la dépendance énergétique et de la fragmentation des capacités de défense à la dépendance aux technologies étrangères et aux matières premières critiques. Au fond, l’enjeu est la capacité de l’Europe à agir de manière indépendante en matière de défense, de politique étrangère, d’économie et de technologie, sans dépendre excessivement de puissances extérieures.

L’affirmation croissante de la Chine, l’imprévisibilité de la politique étrangère des Etats-Unis et la guerre entre la Russie et l’Ukraine ont souligné l’urgence d’une Europe plus autonome. Ces évolutions ont mis en évidence la dépendance de l’UE vis-à-vis de l’OTAN et des États-Unis pour sa défense et sa sécurité.

La forte dépendance de l’UE au gaz russe[2] est apparue comme une vulnérabilité majeure après le déclenchement de la guerre entre la Russie et l’Ukraine. Ce choc a mis en évidence la nécessité stratégique pour l’Europe de mieux contrôler sa production et sa distribution d’énergie – accélérant la transition vers les énergies renouvelables, la diversification des importations, le renforcement de la résilience du réseau électrique et la réévaluation du rôle de l’énergie nucléaire dans un mix énergétique équilibré.

L’Europe continue d’être distancée par les États-Unis et la Chine dans les technologies critiques telles que les semi-conducteurs, l’intelligence artificielle et le cloud computing, créant des risques économiques et de sécurité. Pour parvenir à une autonomie stratégique, l'Europe doit sécuriser son infrastructure numérique, protéger ses données et garder le contrôle de ses capacités technologiques essentielles. Le rythme rapide du changement technologique génère simultanément de nouvelles opportunités et de nouvelles dépendances, révélant des vulnérabilités structurelles dans les domaines de la défense, de l’énergie, de la technologie et des chaînes d’approvisionnement.

La pandémie de COVID-19 a mis en lumière la fragilité des chaînes d’approvisionnement mondiales, en particulier dans les secteurs pharmaceutique, des équipements médicaux et des semi-conducteurs. Entre 60 % et 80 % des principes pharmaceutiques actifs sont produits en dehors de l’UE[3], tandis qu’environ 60 % de l’énergie[4] européenne et des matières premières les plus critiques, telles que les terres rares et les aimants permanents, sont importés. Le rapatriement ou la diversification de la production et de l’approvisionnement sont désormais jugés essentiels à la résilience à long terme et à l’autonomie stratégique de l’Europe.

Europe : Un réveil géostratégique

Des objectifs ambitieux

Le « réveil » de l’Europe a déclenché une vague d’initiatives stratégiques et de mesures politiques visant à favoriser et financer l’autonomie stratégique du continent tout en préservant ses valeurs fondamentales. Les progrès restent inégaux : des secteurs tels que les transports, les réseaux énergétiques, les matières premières critiques et la défense avancent rapidement sous l’effet de l’urgence politique.

Plan de financement – « Make Europe Great Again »

Alors que selon le rapport Draghi l’Europe aura besoin de 750 à 800 milliards d’euros d’investissements supplémentaires d’investissements par an[5] (environ 4,5 % du PIB de l’UE en 2023) provenant des secteurs public et privé, plusieurs propositions ambitieuses ont déjà été lancées, signalant une transition d’une approche axée sur le marché vers une politique industrielle plus stratégique

Des initiatives européennes pour une autonomie stratégique

Source: European Union: ReArm Europe Plan/Readiness 2030

L’ensemble de ces plans d’investissement ont été formellement adoptés ou annoncés, bien que le degré de réalisation varie :

- Certaines initiatives (telles que REPowerEU, le Chips Act et le Net-Zero Industry Act) sont plus avancées et affichent des progrès mesurables. Dans le cadre du plan REPowerEU, les pays de l’UE ont déjà alloué 184 milliards d’euros[6], trois ans seulement après son lancement. Les progrès sont également solides en ce qui concerne le plan SAFE de 150 milliards d’euros déjà entièrement souscrit par 19 États membres[7].

- D’autres initiatives (telles que ReArm Europe et le Fonds d’infrastructures) n’en sont qu’aux premiers stades en termes de planification et de mobilisation, avec une pleine mise en œuvre et des dépenses à grande échelle encore à venir.

L’engagement de l’Allemagne à se réarmer et à investir dans les infrastructures entraînera une augmentation substantielle (20 %) des émissions obligataires en 2026 (aux alentours de 350 milliards d’euros). En revanche, les dépenses militaires supplémentaires des autres pays de la zone euro seront plus progressives, sachant que certains d’entre eux disposent d’une marge de manœuvre budgétaire limitée.

Ce que cela signifie pour les investisseurs

L’ampleur des investissements nécessaires dans l’ensemble des secteurs est considérable, ce qui souligne l’importance du financement public et privé et induit désormais des retombées tangibles en termes d’investissement. Les actions européennes demeurent raisonnablement valorisées par rapport à la plupart de leurs homologues américaines. Elles offrent également des opportunités d’investissement plus larges et plus diversifiées dans différents secteurs, dont beaucoup bénéficient de politiques structurelles favorables.

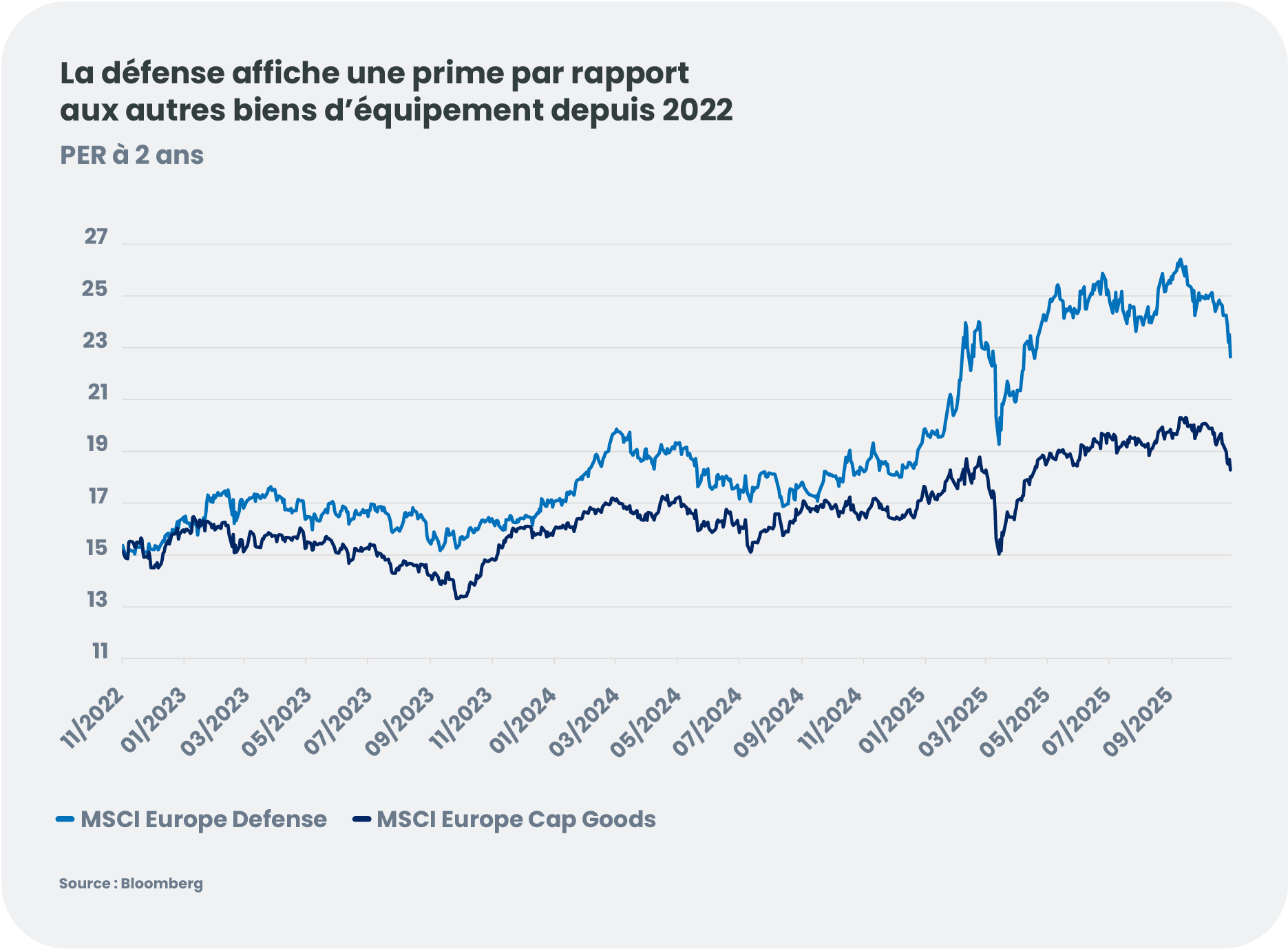

En particulier, les valeurs exposées à l’Allemagne et celles du secteur aéronautique et de la défense (A&D) se sont fortement appréciées. Les entreprises ne sont pas bon marché à l’aune des multiples actuels, mais le secteur de l’A&D demeure relativement sous-détenu[8], ce qui, associé à l’accélération de la croissance du chiffre d’affaires et du BPA, impose de s’y intéresser et laisse entrevoir une marge de hausse supplémentaire. Au total, le secteur de l’A&D représente 5 % de l’indice MSCI Europe (contre 2,75 % il y a deux ans).

Sur le plan sectoriel, ces dynamiques favoriseront les valeurs plus cycliques et domestiques, et celles qui offrent un accès inédit aux technologies clés :

- Aéronautique et défense : Les valorisations se normalisent sur fond de performances solides et d’avancées dans les négociations de paix entre la Russie et l’Ukraine, créant de nouvelles opportunités d’investissement. L’investissement devrait se maintenir compte tenu de la menace russe persistante et de la nécessité de rebâtir des capacités clés. Nous privilégions l’exposition au budget allemand de la défense et aux entreprises dont les valorisations sont prometteuses. Nous surveillons également l’évolution vers les cycles longs de la défense et les introductions en bourse à venir.

- Technologie – équipements pour semi-conducteurs : l’Europe conserve une domination mondiale dans des domaines de niche essentiels tels que la lithographie et les puces de puissance/d’IA, soutenant sa souveraineté et sa compétitivité dans le numérique, renforcées par des politiques telles que le European Chips Act. La hausse de la demande de composants logiques et de mémoires laisse entrevoir de nouveaux besoins de capacité à compter de fin 2026 et le début de 2027. Les valorisations des fabricants européens d’équipements de semi-conducteurs ont considérablement diminué par rapport aux sommets atteints en 2024 et restent prometteuses.

- Matériaux et construction : le secteur bénéficie des dépenses d’infrastructure en Allemagne, de la reconstruction future de l’Ukraine et de l’exposition domestique aux plans d’investissement européens plus généraux. Des segments tels que l’industrie cimentière continuent d’offrir des opportunités raisonnablement valorisées.

- Services aux collectivités : le secteur bénéficie du soutien du plan RePowerEU et de la transition énergétique, de la congestion des réseaux, de la croissance des centres de données et des initiatives en faveur de la souveraineté énergétique. La pression des régulateurs en faveur d’un investissement accru dans les réseaux renforce cette dynamique. La demande d’électricité pourrait rebondir à mesure du redressement de l’activité industrielle et du développement des centres de données dédiés à l’IA. Le secteur reste raisonnablement valorisé par rapport au marché dans son ensemble et continue d’afficher une décote.

- Banques : les fondamentaux du secteur demeurent solides, étayés par une économie européenne résiliente soutenue par les plans d’investissement et les politiques budgétaires. La demande de crédit pourrait progressivement se redresser à la faveur des investissements des entreprises et de la demande de prêts immobiliers des ménages. Les produits nets d’intérêts semblent avoir atteint un point bas alors que la BCE marque une pause dans l’abaissement de ses taux, et les banques européennes restent structurellement bien capitalisées. Dans l’ensemble, les valorisations semblent bon marché.

- Petites et moyennes capitalisations européennes : les petites capitalisations pourraient offrir un potentiel de performance asymétrique à l’entame de 2026. Leurs multiples restent peu exigeants en dépit d’une politique monétaire accommodante, de dépenses budgétaires substantielles et de l’apaisement des vents contraires liés à l’énergie et à l’inflation.

Cibler les domaines stratégiques émergents en Europe peut permettre aux investisseurs de se positionner à la pointe d’une transformation vouée à définir le nouveau cycle de croissance du continent.