Torna alle nostre convinzioni

Torna alle nostre convinzioni18 dicembre - Oro

Oro tutto ciò che luccica?

Bene rifugio, copertura contro l’inflazione o strumento di diversificazione o asset ad alta convinzione: quale ruolo svolge oggi l’oro?

I metalli preziosi - e in particolare l'oro - hanno registrato una performance straordinaria negli ultimi tre anni, con un'accelerazione nel 2025 che, all’11 dicembre, ha prodotto un aumento del prezzo dell'oro superiore al 60% dall'inizio dell'anno. Questo slancio eccezionale solleva diversi interrogativi per gli investitori: dovrebbero continuare ad aumentare l'esposizione in un asset che è cresciuto così tanto e così rapidamente? Quali catalizzatori potrebbero prolungare il trend? E quale ruolo dovrebbe svolgere l’oro all’interno di un portafoglio diversificato?

Protezione o speculazione?

L’ascesa del metallo giallo non può più essere interpretata come una semplice mossa di copertura. Pur continuando a svolgere il suo ruolo tradizionale di assicurazione contro la rottura della correlazione tra azioni e obbligazioni e un contesto geopolitico più incerto, l'oro si sta gradualmente affermando come una vera e propria scelta di allocazione. Diverse dinamiche strutturali spiegano questa trasformazione.

- Le riallocazioni delle banche centrali dal dollaro all’oro stanno fornendo un sostegno presumibilmente duraturo, uno sviluppo che è solo debolmente sensibile al prezzo. La Banca popolare cinese, ad esempio, detiene ufficialmente solo il 7,7% delle sue riserve in oro: una convergenza verso il circa 20% osservato nel G10, implicherebbe quasi 3.300 tonnellate di acquisti aggiuntivi, equivalenti a diversi anni di accumulo (Bloomberg).

- Il contesto macroeconomico è profondamente cambiato. I tassi reali persistentemente bassi, le politiche fiscali espansive e i crescenti interrogativi sulla sostenibilità del debito pubblico rafforzano la necessità di detenere un asset indipendente da qualsiasi ente sovrano. L’oro sta diventando un asset ad alta convinzione e un elemento di bilanciamento naturale nei portafogli.

- L'ampliamento dei canali di accesso agli investimenti ha amplificato queste dinamiche. L’aumento degli ETF ha in particolare consentito a una base più ampia di investitori (retail, privati e istituzionali) di acquisire una facile esposizione al metallo. Nel 2025, i flussi verso gli ETF sull’oro ammontavano a quasi 750 tonnellate, a dimostrazione di questa crescente adozione (UBS).

Concludiamo che, i recenti movimenti riflettono meno la speculazione che una riallocazione strutturale verso un asset diventato un pilastro strategico. Oggi l’oro combina due funzioni essenziali: un ammortizzatore in periodi di stress e un motore di diversificazione in mercati instabili.

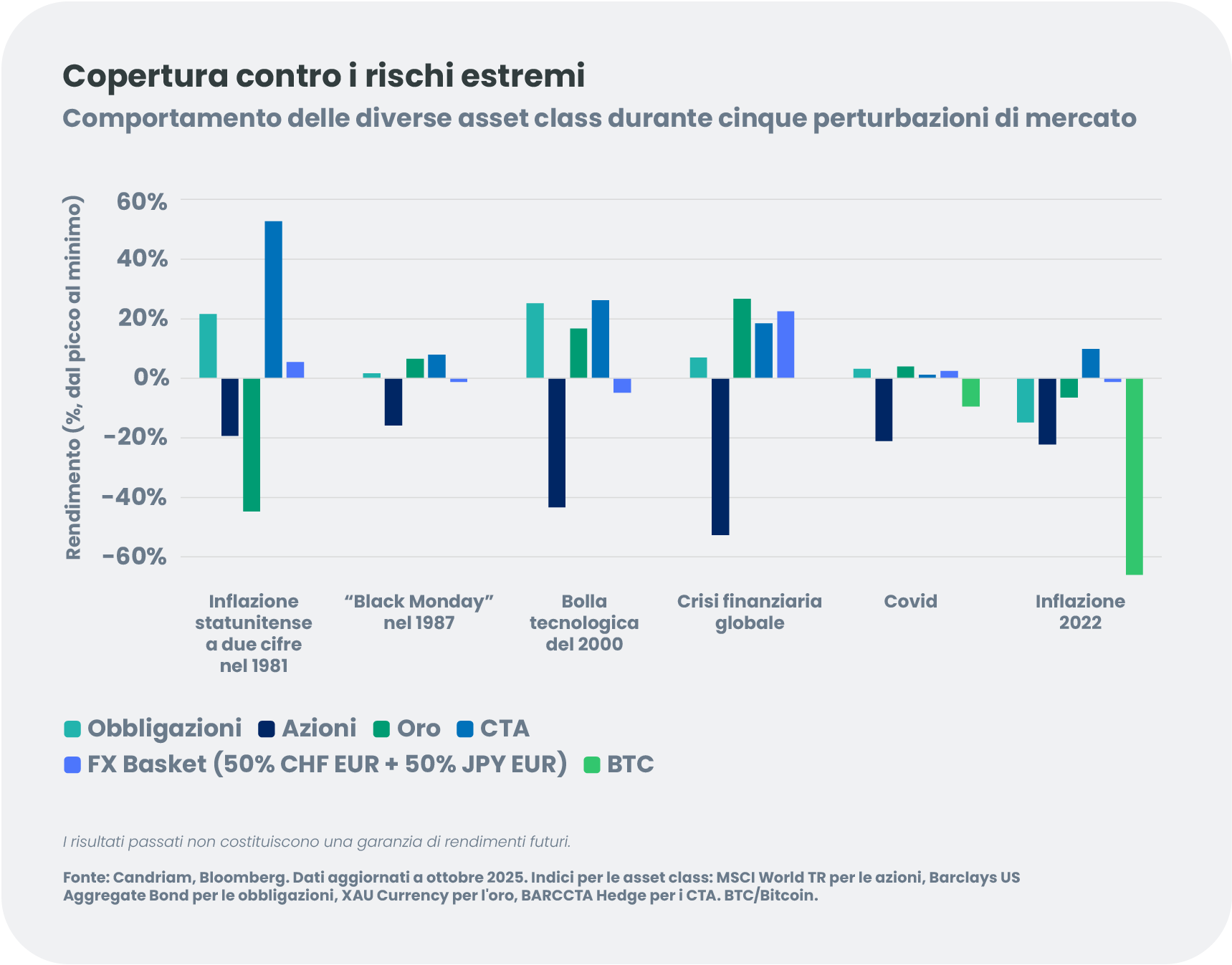

L'oro rispetto ad altri strumenti di diversificazione

Gli attivi tradizionalmente considerati beni rifugio hanno seguito traiettorie contrastanti. Nel lungo periodo, grazie a un naturale ammortizzatore, le obbligazioni sovrane hanno visto diminuire il loro potere di diversificazione con il ritorno dell’inflazione e le persistenti tensioni geopolitiche. Il dollaro statunitense mantiene un ruolo centrale, ma il deficit fiscale negli Stati Uniti e la graduale diversificazione degli investitori dal dollaro continuano a indebolirne la stabilità. Il franco svizzero e lo yen rimangono valute rifugio, ma la loro efficacia come strumenti di diversificazione dipende fortemente dalle scelte di politica monetaria interna.

Il Bitcoin, talvolta chiamato “oro digitale”, beneficia della sua offerta limitata, ma rimane soprattutto un asset opportunistico, fortemente dipendente dalle condizioni di liquidità. Dal canto loro, le strategie CTA[1] possono offrire una diversificazione utile, in particolare nelle fasi direzionali o in caso di shock estremi.

In questo panorama frammentato, l’oro si distingue come uno dei pochi attivi in grado di offrire indipendenza dal rischio sovrano, resilienza nei periodi di recessione e un profilo di rischio/rendimento potenzialmente interessante.

In che modo gli investitori dovrebbero proteggere il loro portafoglio nel 2026?

Questi fattori (sostegno strutturale, indebolimento delle coperture tradizionali, maggiore necessità di diversificazione) influiscono direttamente sull'analisi quantitativa.

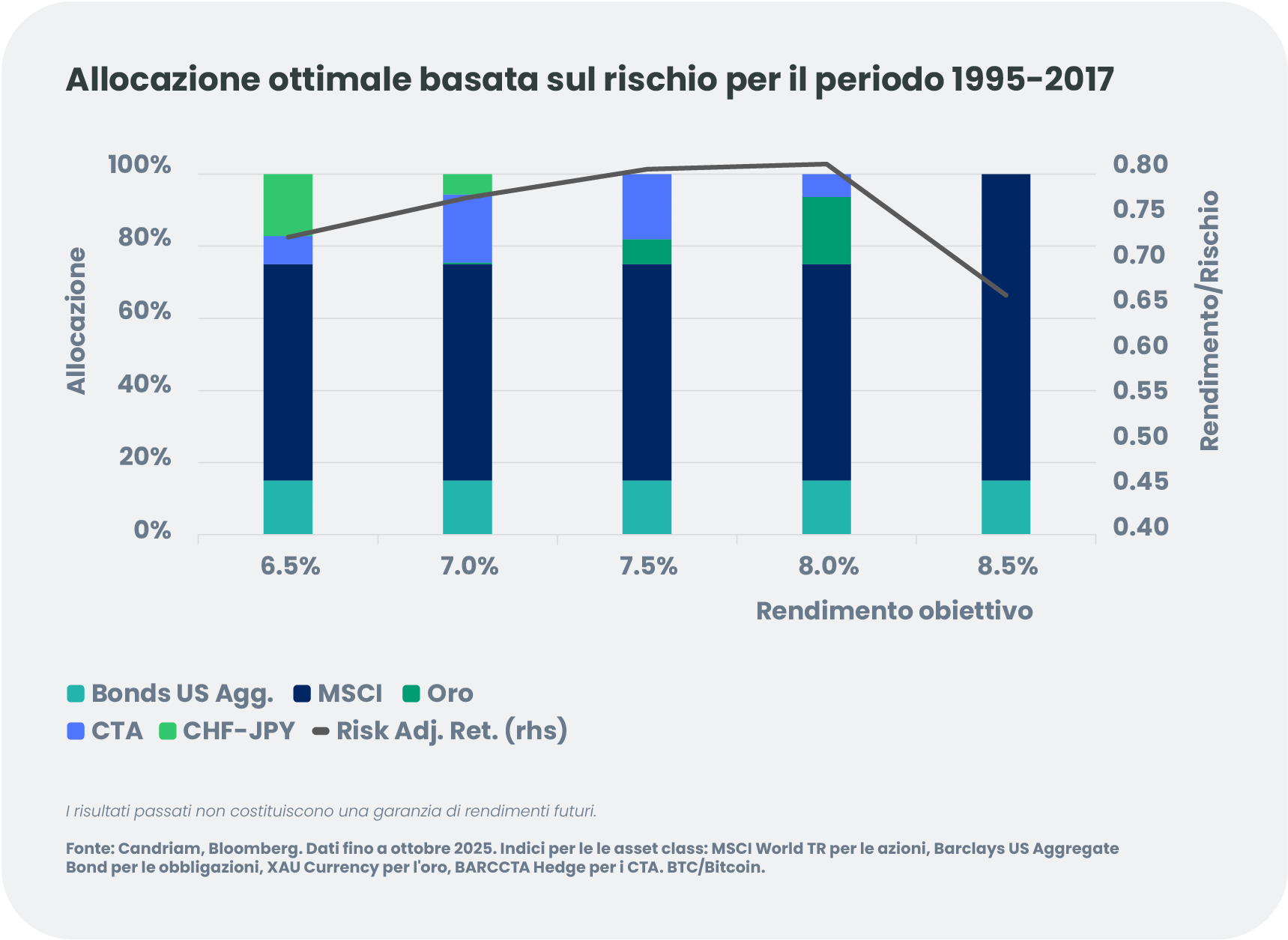

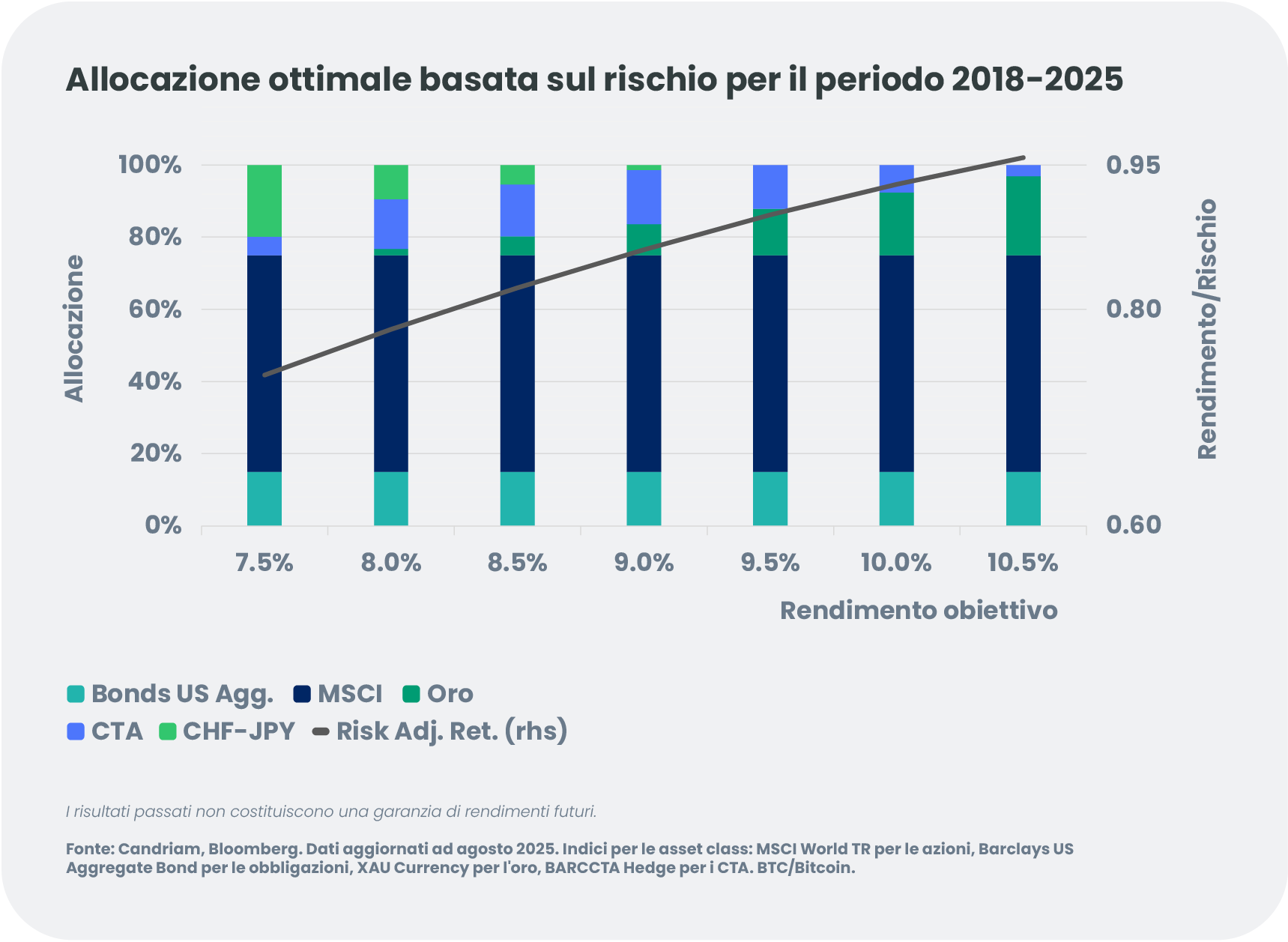

Abbiamo esaminato due periodi, un regime di mercato stabile dal 1995 al 2017 e un periodo caratterizzato da maggiori turbolenze di mercato dal 2018 al 2025. Abbiamo utilizzato un modello di ottimizzazione proprietario per determinare quali sarebbero state, col senno di poi, le allocazioni verso gli attivi più desiderabili in base a diversi livelli di rischio e rendimento.

Abbiamo imposto all'ottimizzatore di allocare almeno il 60% del portafoglio in azioni e almeno il 15% in obbligazioni. Ciò ha limitato i potenziali portafogli "migliori" a quelli che potevano essere ragionevolmente creati all'epoca. La stabilità del portafoglio core riflette pertanto questi vincoli piuttosto che qualsiasi preferenza spontanea del modello. Le lezioni chiave risiedono nel paniere degli strumenti alternativi, l'unico componente che può essere modificato per ottimizzare il rapporto rischio/rendimento. Sebbene l'ottimizzatore sia stato autorizzato ad aumentare le azioni al 100% e le obbligazioni fino al 40% del portafoglio, il modello non ha mai riscontrato che una sovraponderazione degli attivi tradizionali fornisse il miglior risultato in termini di rischio/rendimento. Ciò dimostra che il valore aggiunto marginale su entrambi i tipi di mercati è stato generato esclusivamente dagli strumenti alternativi.

Tra il 1995 e il 2017 (un periodo caratterizzato da una correlazione generalmente negativa tra azioni e obbligazioni e da tassi reali positivi), l'oro era già presente nei portafogli ottimali, ma in modo opportunistico. I CTA hanno completato la diversificazione, mentre le valute rifugio sono rimaste secondarie.

Dal 2018, il cambiamento del regime macroeconomico ha portato i portafogli ottimizzati a fare un uso più frequente del paniere degli strumenti alternativi. L’oro ha assunto un ruolo sempre più importante, con allocazioni ottimali che raggiungono oltre il 20% a seconda degli obiettivi di performance, a testimonianza del suo maggiore contributo al profilo di rischio/rendimento. I CTA integrano questo blocco, mentre il ruolo delle valute rifugio si sta affievolendo.

L’oro ha iniziato a esprimere performance non come asset tattico, ma come componente strutturale della performance adeguata al rischio in un contesto in cui la tradizionale diversificazione è diventata meno affidabile.

Il rinascimento dell'oro?

Sembra essere in atto una rinascita dell'oro: dai dati emerge che l'oro, da asset marginale, sta diventando una componente strategica delle allocazioni a lungo termine. Fattori strutturali quali gli acquisti delle banche centrali, l'instabilità macroeconomica e la maggiore accessibilità agli investimenti continuano a rafforzarne l'attrattiva, mentre i limiti del “duo” azioni-obbligazioni si stanno riducendo.

Gli esercizi di ottimizzazione confermano questa visione: quando gli obiettivi di performance sono modesti, la combinazione di azioni e obbligazioni è sufficiente per raggiungere l'obiettivo dati i vincoli del portafoglio e il paniere degli alternativi rimane naturalmente sottoutilizzato. Per contro, quando si punta a conseguire rendimenti più elevati, l’integrazione graduale di oro e CTA diventa essenziale per migliorare il profilo rischio/rendimento.

La questione per il 2026 non è se detenere l’oro, ma in quale misura integrarlo su base duratura (e, più in generale, utilizzare altri metalli preziosi) come ancora difensiva e componente strategica in un portafoglio progettato per affrontare un futuro più incerto.