Volver a nuestras convicciones

Volver a nuestras convicciones18 diciembre - Oro

El oro: ¿todo lo que reluce?

Valor refugio, cobertura contra la inflación, diversificación o activo de convicción: ¿qué papel desempeña el oro hoy en día?

Los metales preciosos, y el oro en particular, han registrado una rentabilidad notable en los últimos tres años, con una aceleración en lo que va del 2025 de más del 60% para el oro hasta el 11 de diciembre. Este dinamismo excepcional plantea varias preguntas a los inversores: ¿deberían seguir aumentando una exposición a un activo que ha aumentado tanto y tan rápido? ¿Qué catalizadores podrían prolongar la tendencia? ¿Y qué papel debería desempeñar el oro en el marco de una cartera diversificada?

¿Protección o especulación?

La subida del metal amarillo ya no puede interpretarse como un simple movimiento de cobertura. Si bien sigue cumpliendo su papel tradicional como seguro contra la interrupción de las correlaciones entre renta variable y renta fija y un contexto geopolítico más incierto, el oro está pasando a ser gradualmente una verdadera elección de asignación. Varias dinámicas estructurales explican esta transformación.

- Las reasignaciones de los bancos centrales del dólar al oro están brindando un apoyo presumiblemente duradero, una evolución que solo es moderadamente sensible al precio. El Banco Popular de China, por ejemplo, tiene oficialmente solo el 7,7% de sus reservas en oro: una convergencia hacia el aproximadamente 20% observado en el G10 implicaría casi 3.300 toneladas de compras adicionales, equivalentes a varios años de acumulación (Bloomberg).

- El entorno macroeconómico ha cambiado drásticamente. Los tipos reales persistentemente bajos, las políticas fiscales expansionistas y los crecientes interrogantes sobre la sostenibilidad de la deuda pública refuerzan los argumentos para mantener un activo independiente de cualquier entidad soberana. El oro se está convirtiendo en un activo de convicción y un elemento de equilibrio natural en las carteras.

- La ampliación de los canales de acceso a la inversión ha intensificado estas dinámicas. El auge de los ETF, en particular, ha permitido a una base de inversores más amplia (particulares, patrimonios privados e institucionales) obtener una exposición fácil al metal amarillo. En 2025, los flujos hacia ETF de oro ascendieron a casi 750 toneladas, lo que demuestra esta creciente adopción (UBS).

Concluimos que los movimientos recientes reflejan menos la especulación que una reasignación estructural hacia un activo que ha pasado a ser un pilar estratégico. Hoy en día, el oro aúna dos funciones esenciales: un amortiguador en periodos de tensión y un motor de diversificación en mercados inestables.

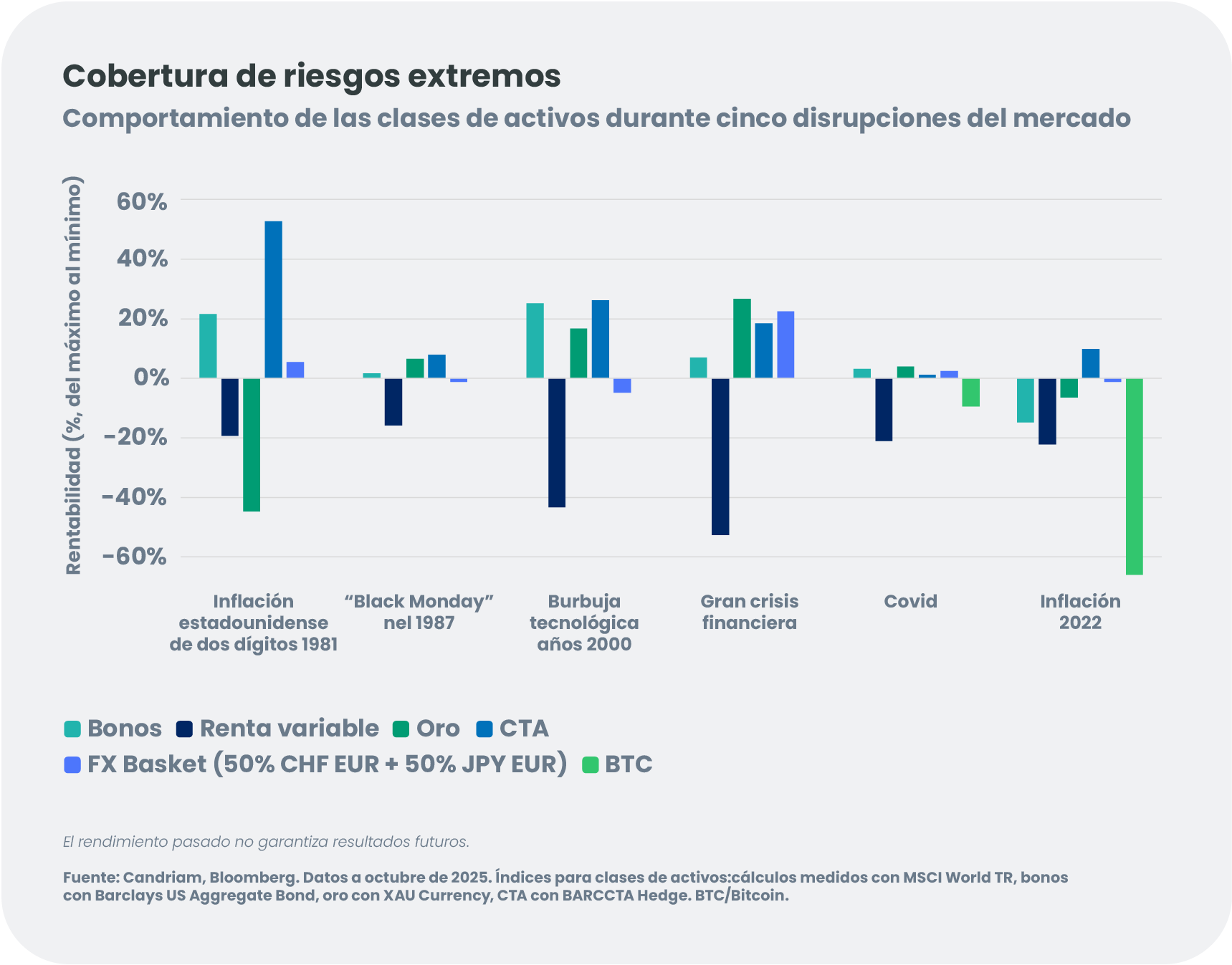

Oro frente a otros elementos de diversificación

Los activos considerados tradicionalmente como «refugios seguros» han seguido trayectorias dispares. Con calidad de amortiguador natural durante mucho tiempo, la deuda pública ha visto disminuir su poder diversificador con el regreso de la inflación y las persistentes tensiones geopolíticas. El dólar estadounidense sigue desempeñando un papel central, pero la persistente trayectoria de déficit fiscal en Estados Unidos y la diversificación gradual de los inversores que se alejan del dólar siguen debilitando su estabilidad. El franco suizo y el yen siguen siendo monedas alternativas, pero su eficacia como diversificadores depende en gran medida de las decisiones en materia de política monetaria nacional.

El bitcoin, a veces llamado «oro digital», se beneficia de su oferta finita, pero sigue siendo, sobre todo, un activo oportunista, sumamente dependiente de las condiciones de liquidez. Las estrategias CTA[1], por su parte, pueden proporcionar una diversificación útil, sobre todo en fases direccionales o durante impactos extremos.

En este entorno fragmentado, el oro destaca como uno de los pocos activos que ofrece independencia del riesgo soberano, resistencia en periodos de recesión y un perfil riesgo-remuneración potencialmente atractivo.

¿Cómo deben proteger los inversores las carteras en 2026?

Estos factores (apoyo estructural, debilitamiento de las coberturas tradicionales, mayor necesidad de diversificación) se incorporan directamente al análisis cuantitativo.

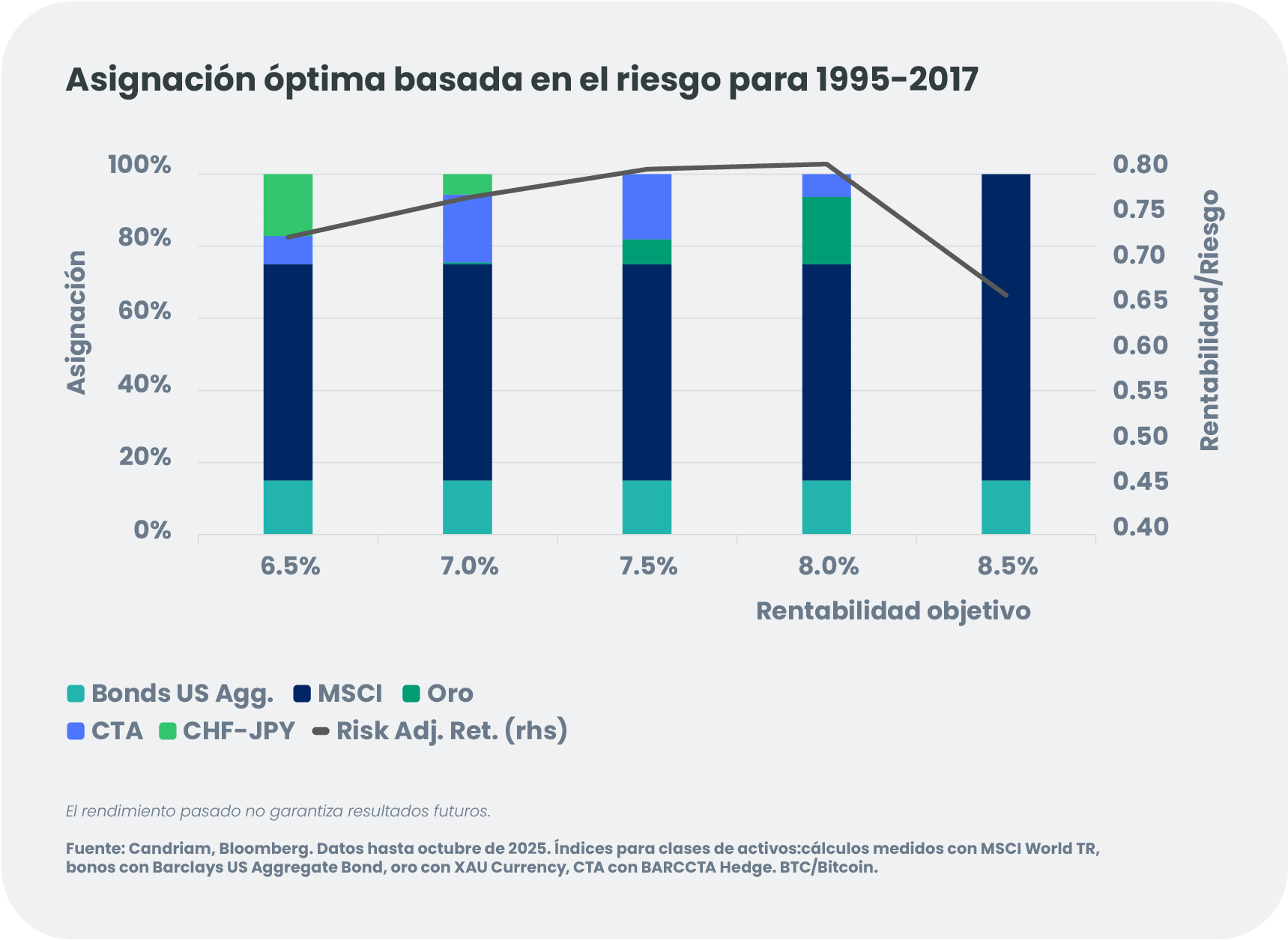

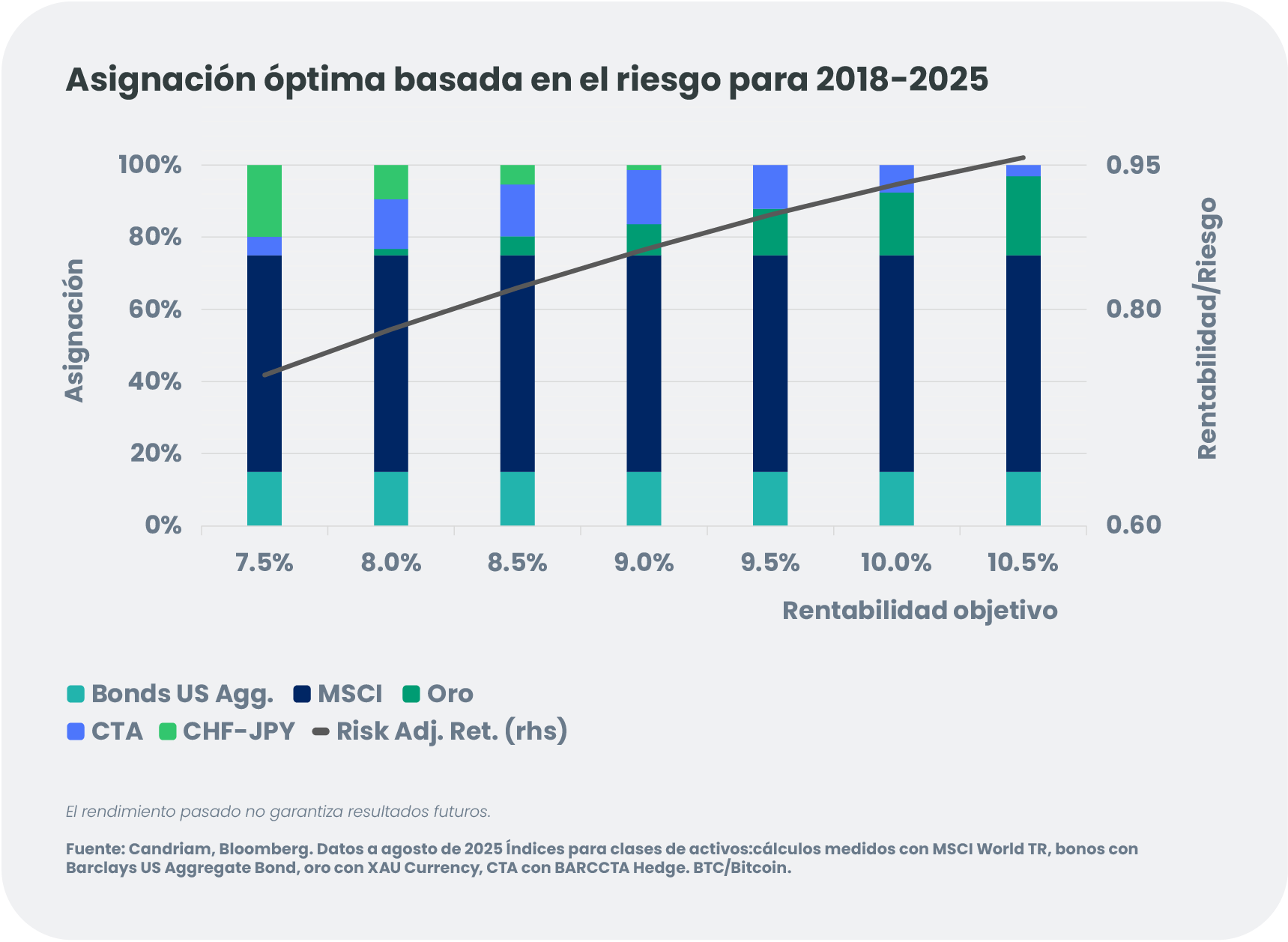

Examinamos dos periodos, un régimen de mercado estable de 1995 a 2017 y un periodo que incluía más disrupciones del mercado de 2018 a 2025. Utilizamos un modelo de optimización propio para determinar cuáles habrían sido, a posteriori, las asignaciones de activos más deseables en varios niveles diferentes de predisposición al riesgo y rentabilidad.

Forzamos al optimizador a efectuar una asignación mínima del 60% de la cartera a renta variable y un mínimo del 15% a renta fija. Esto limitó las posibles carteras «mejores» hacia otras que podrían haberse creado razonablemente en ese momento. Por tanto, la estabilidad de la cartera principal refleja estas limitaciones más que cualquier preferencia espontánea del modelo. Las lecciones clave se encuentran en el componente de inversiones alternativas, el único componente que puede ajustarse para optimizar el equilibrio entre riesgo y remuneración. Aunque se permitió al optimizador aumentar la renta variable hasta el 100% y la renta fija hasta el 40% de la cartera, el modelo nunca encontró que una sobreponderación de los activos tradicionales proporcionara el mejor resultado de riesgo-remuneración. Esto ilustra que el valor añadido marginal en ambos tipos de mercados fue generado exclusivamente por alternativos.

Entre 1995 y 2017, periodo de correlación generalmente negativa entre renta variable y renta fija y tipos reales positivos, el oro ya se encontraba en las carteras óptimas, pero de forma oportunista. Las CTA complementaron la diversificación, mientras que las divisas refugio siguieron siendo secundarias.

Desde 2018, el cambio en el régimen macroeconómico ha llevado a que las carteras optimizadas hagan un uso más frecuente de la cartera de inversiones alternativas. El oro ha adquirido un papel cada vez más relevante, con unas asignaciones óptimas que superan el 20% en función de los objetivos de rentabilidad, lo que atestigua su mayor contribución al perfil riesgo-remuneración. Los CTA complementan este bloque, mientras que el papel de las monedas refugio está disminuyendo.

El oro ha empezado a rendir no como activo táctico, sino como componente estructural de la rentabilidad ajustada al riesgo en un entorno en el que la diversificación tradicional ha perdido fiabilidad..

¿El renacimiento del oro?

La recuperación del oro parece estar en curso: desde un activo periférico, los datos muestran que el oro se está convirtiendo en un componente estratégico de las asignaciones a largo plazo. Los factores estructurales, como las compras de los bancos centrales, la inestabilidad macroeconómica y el aumento de la accesibilidad a la inversión, siguen aumentando su atractivo, mientras que los límites del «dúo» de renta variable y renta fija se están estrechando.

Los ejercicios de optimización respaldan esta visión: cuando los objetivos de rentabilidad son modestos, la combinación de renta variable y renta fija es suficiente para alcanzar el objetivo dadas las limitaciones de la cartera, y la cesta de inversiones alternativas sigue infrautilizada de forma natural. Por el contrario, a medida que se persigue una mayor rentabilidad, la integración gradual del oro y los CTA resulta esencial para mejorar el perfil riesgo-remuneración.

La cuestión para 2026 no es si mantener oro, sino en qué proporción integrarlo de forma duradera –y, en términos más generales, utilizar otros metales preciosos– como ancla defensiva y componente estratégico en una cartera diseñada para capear un futuro más incierto.