Zurück zu unseren Überzeugungen

Zurück zu unseren Überzeugungen18 Dezember - Gold

Gold: Alles, was glänzt?

Safe Haven, Inflationsabsicherung, Diversifikationsinstrument oder Anlage aus Überzeugung – welche Rolle spielt Gold heute?

Edelmetalle, insbesondere Gold, haben in den letzten drei Jahren eine bemerkenswerte Performance erzielt, die sich 2025 noch beschleunigt hat: Bis zum 11. Dezember stieg der Goldpreis seit Jahresbeginn um mehr als 60 %. Diese außergewöhnliche Dynamik wirft für die Anleger mehrere Fragen auf: Sollten sie ihr Investment in einen Vermögenswert, der bisher so stark und so schnell gestiegen ist, weiter erhöhen? Welche Impulse könnten den Trend verlängern? Und welche Rolle sollte Gold in einem diversifizierten Portfolio spielen?

Absicherung oder Spekulation?

Der Aufschwung des gelben Edelmetalls kann nicht mehr als einfache Absicherung interpretiert werden. Obwohl Gold seine traditionelle Rolle als Sicherheit gegen den Zusammenbruch der Korrelationen zwischen Aktien und Anleihen und den unsichereren geopolitischen Hintergrund immer noch erfüllt, etabliert es sich allmählich als echte Allokationswahl. Diese Veränderung lässt sich durch mehrere strukturelle Dynamiken erklären.

- Die Umschichtungen der Zentralbanken von Dollar zu Gold sorgen vermutlich für eine dauerhafte Unterstützung - eine Entwicklung, die nur schwach preissensibel ist. Die People's Bank of China beispielsweise hält offiziell nur 7,7 % ihrer Reserven in Gold: Eine Annäherung an die in den G10-Ländern beobachteten rund 20 % würde zusätzliche Käufe in Höhe von fast 3.300 Tonnen bedeuten, was mehreren Jahren der Akkumulation entspricht (Bloomberg).

- Das makroökonomische Umfeld hat sich grundlegend verändert. Anhaltend niedrige Realzinsen, expansive Fiskalpolitik und wachsende Zweifel an der Tragfähigkeit der Staatsverschuldung sprechen zunehmend für den Erwerb von Vermögenswerten, die unabhängig von staatlichen Stellen sind. Gold entwickelt sich zu einem Conviction Asset und einem natürlichen Stabilisator in Portfolios.

- Die Erweiterung der Zugangskanäle für Investitionen hat diese Dynamik noch verstärkt. Insbesondere der Aufstieg von ETFs hat es einer breiteren Anlegerbasis – Privatanlegern, privaten Vermögensverwaltern und institutionellen Anlegern – ermöglicht, auf einfache Weise in das Edelmetall zu investieren. Im Jahr 2025 beliefen sich die Zuflüsse in Gold-ETFs auf insgesamt fast 750 Tonnen, was diese zunehmende Akzeptanz verdeutlicht (UBS).

Wir kommen zu dem Schluss, dass die jüngsten Schritte weniger Spekulationen widerspiegeln als eine strukturelle Umschichtung in einen Vermögenswert, der zu einer strategischen Säule geworden ist. Heute vereint Gold zwei wesentliche Funktionen: Es dient als Stoßdämpfer in Krisenzeiten und als Diversifizierungsinstrument in instabilen Märkten.

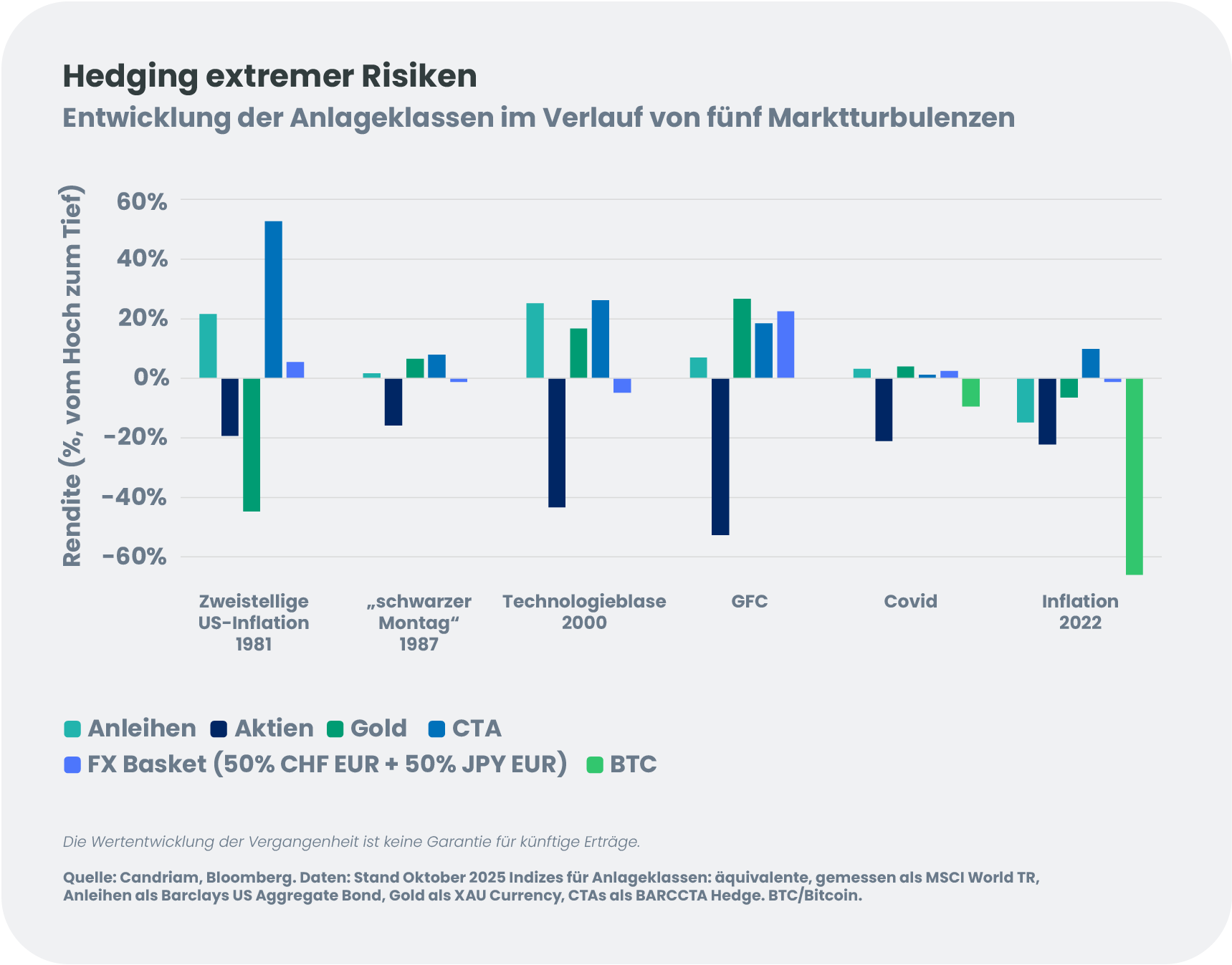

Gold im Vergleich zu anderen Diversifikatoren

Anlagen, die traditionell als Save Havens gelten, haben unterschiedliche Entwicklungen genommen. Staatsanleihen, die lange Zeit als natürliche Stoßdämpfer fungierten, haben mit der Rückkehr der Inflation und anhaltenden geopolitischen Spannungen an Diversifizierungskraft verloren. Der US-Dollar spielt weiterhin eine zentrale Rolle, aber der anhaltende Kurs des Haushaltsdefizits in den USA und die allmähliche Diversifizierung der Anleger weg vom Dollar schwächen seine Stabilität weiter. Der Schweizer Franken und der Yen bleiben Notfallwährungen, aber ihre Wirksamkeit als Diversifikatoren hängt stark von geldpolitischen Entscheidungen im Inland ab.

Bitcoin, manchmal auch als „digitales Gold“ bezeichnet, profitiert von seiner begrenzten Verfügbarkeit, bleibt aber vor allem ein opportunistischer Vermögenswert, der stark von den Liquiditätsbedingungen abhängt. CTA[1]-Strategien können ihrerseits eine nützliche Diversifizierung bieten, insbesondere in direktionalen Phasen oder bei extremen Schocks.

In diesem fragmentierten Umfeld sticht Gold als eine der wenigen Anlagen heraus, die Unabhängigkeit von Länderrisiken, Widerstandsfähigkeit in Rezessionsphasen und ein potenziell attraktives Risiko-Rendite-Profil bieten.

Wie sollten Anleger ihre Portfolios im Jahr 2026 schützen?

Diese Faktoren – strukturelle Unterstützung, Schwächung traditioneller Absicherungen, erhöhter Diversifikationsbedarf – fließen direkt in die quantitative Analyse ein.

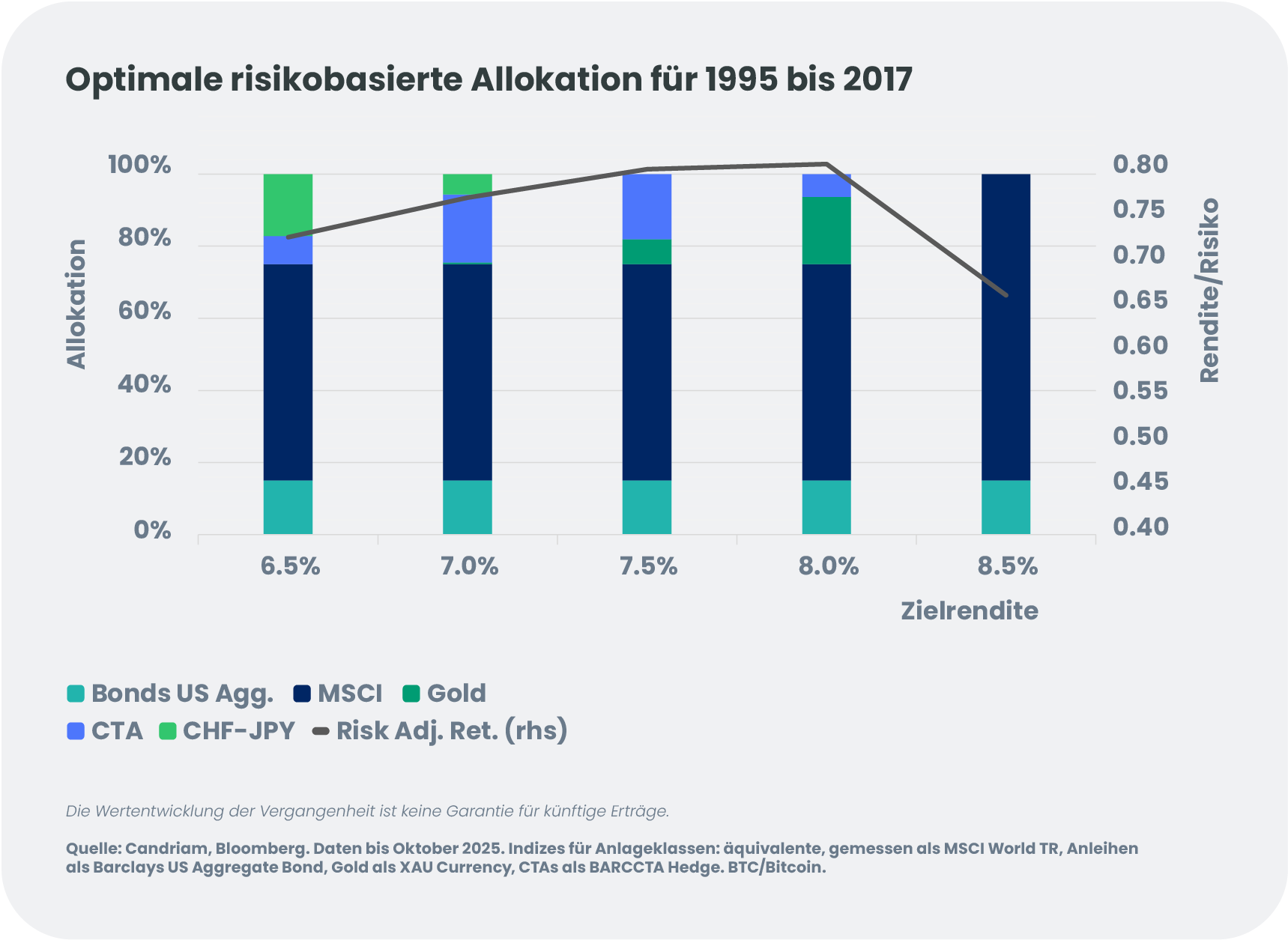

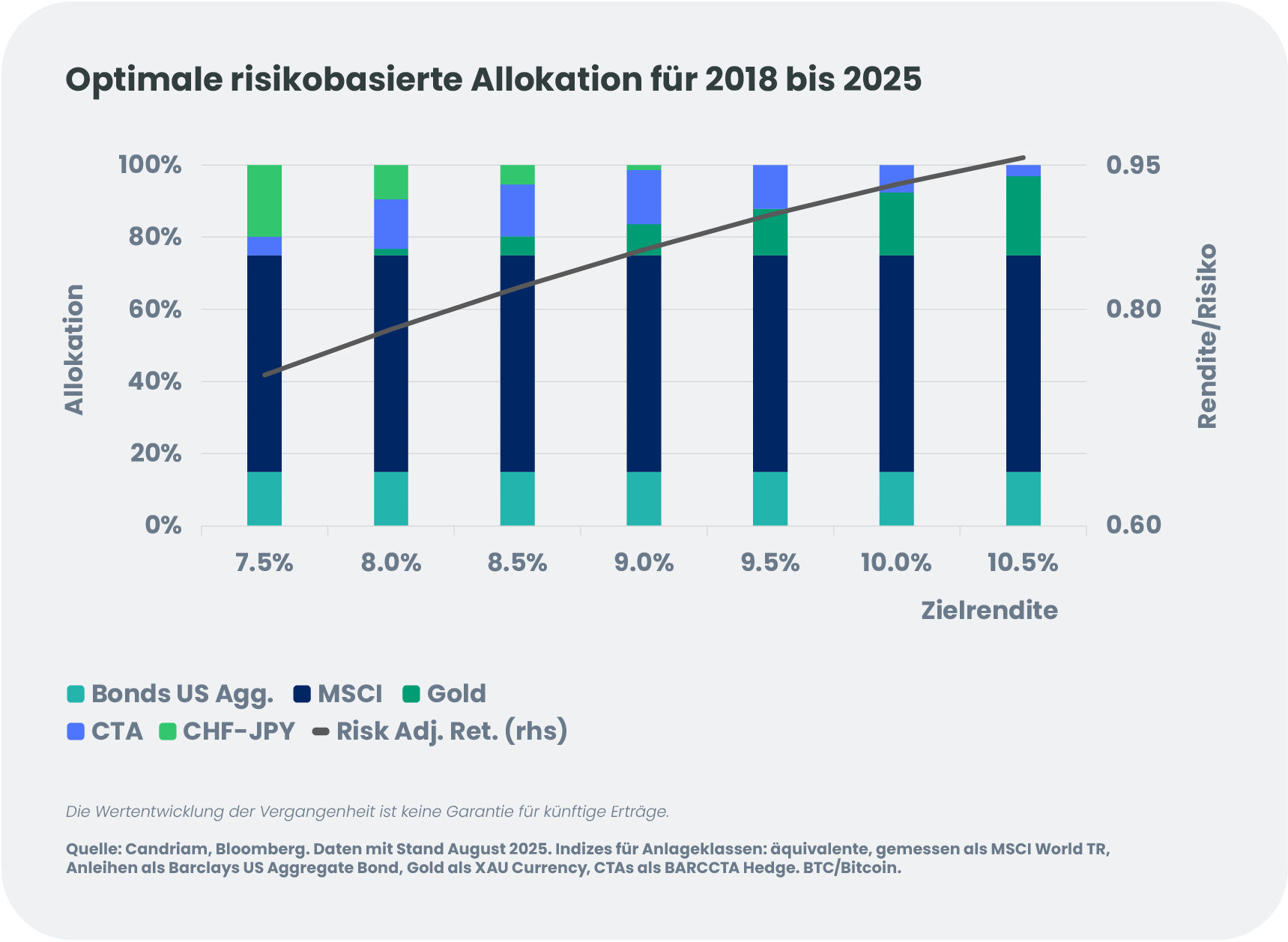

Wir haben zwei Zeiträume analysiert: ein stabiles Marktregime von 1995 bis 2017 und einen Zeitraum mit weiteren Marktschwankungen von 2018 bis 2025. Mithilfe eines proprietären Optimierungsmodells haben wir analysiert, welche Asset-Allokationen im Nachhinein unter verschiedenen Risiko- und Renditepräferenzen am sinnvollsten gewesen wären.

Wir haben den optimierenden Algorithmus dazu gezwungen, mindestens 60% des Portfolios in Aktien und mindestens 15% in Anleihen zu investieren. Dadurch wurden die potenziell „besten” Portfolios auf diejenigen beschränkt, die zu diesem Zeitpunkt realistisch hätten erstellt werden können. Die Stabilität des Kernportfolios spiegelt daher eher diese Einschränkungen wider als eine spontane Präferenz des Modells. Die wichtigsten Erkenntnisse liegen im Bereich der alternativen Anlagen, der einzigen Komponente, die angepasst werden kann, um das Risiko-Rendite-Verhältnis zu optimieren. Obwohl der Algorithmus Aktien auf 100% und Anleihen auf bis zu 40% des Portfolios anheben durfte, stellte das Modell nie fest, dass eine Übergewichtung traditioneller Anlagen das beste Risiko-Rendite-Ergebnis bot. Dies verdeutlicht, dass die geringfügige Wertschöpfung über beide Arten von Märkten ausschließlich durch alternative Strategien generiert wurde.

Zwischen 1995 und 2017, einer Zeit, in der die Korrelation zwischen Aktien und Anleihen generell negativ und die Realzinsen positiv waren, tauchte Gold bereits in optimierten Portfolios auf, allerdings eher opportunistisch. CTAs ergänzten die Diversifizierung, während sichere Währungen weiterhin eine untergeordnete Rolle spielten.

Seit 2018 hat die Veränderung des makroökonomischen Umfelds dazu geführt, dass optimierte Portfolios häufiger auf alternative Anlagen zurückgreifen. Gold hat eine immer wichtigere Rolle übernommen und erreicht je nach Performanceziel eine Allokation von mehr als 20 %, was seinen gestiegenen Anteil am Risiko-Rendite-Profil unterstreicht. CTAs ergänzen diesen Bereich, während die Rolle von Safe-Haven-Währungen abnimmt.

Gold hat begonnen, sich nicht mehr als taktischer Vermögenswert, sondern als struktureller Bestandteil der risikobereinigten Performance in einem Umfeld zu behaupten, in dem die traditionelle Diversifizierung an Zuverlässigkeit verloren hat.

Die Renaissance von Gold?

Eine Wiederbelebung des Goldes zeichnet sich ab: Daten zeigen, dass Gold sich von einem peripheren Vermögenswert zu einem strategischen Bestandteil langfristiger Allokationen entwickelt. Strukturelle Faktoren wie Käufe durch Zentralbanken, makroökonomischen Instabilität und eine verbesserten Zugänglichkeit für Investoren steigern seine Attraktivität weiter, während sich die Grenzen des „Duo“ aus Aktien und Anleihen verengen.

Optimierungsmaßnahmen untermauern diese Einschätzung: Bei moderaten Performancezielen reicht die Kombination aus Aktien und Anleihen angesichts der Portfoliovorgaben aus, um das Ziel zu erreichen, und alternative Anlagen bleiben naturgemäß unzureichend genutzt. Umgekehrt wird bei höheren Renditezielen die schrittweise Integration von Gold und CTAs unerlässlich, um das Risiko-Rendite-Profil zu verbessern.

Die Frage für 2026 ist nicht, ob man Gold hält, sondern in welchem Verhältnis man es dauerhaft integrieren muss – und allgemeiner, um andere Edelmetalle zu nutzen – als defensiven Anker und strategische Komponente in einem Portfolio, das darauf ausgelegt ist, eine unsicherere Zukunft zu bewältigen.