Terug naar onze overtuigingen

Terug naar onze overtuigingen18 december - Goud

Goud: all that glisters?

Veilige haven, inflatiehedge, diversificatiemiddel of overtuigingspositie – welke rol speelt goud vandaag?

Edelmetalen, en goud in het bijzonder, hebben de voorbije drie jaar een opmerkelijke prestatie neergezet. Die trend versnelde in 2025 met een stijging van de goudprijs van meer dan 60% sinds het begin van het jaar tot 11 december. Dit uitzonderlijke momentum roept belangrijke vragen op bij beleggers: moeten ze hun positie verder opbouwen in een activaklasse die al zo ver en zo snel gestegen is? Welke katalysatoren kunnen de trend verlengen? En welke rol moet goud spelen in een gediversifieerde portefeuille?

Bescherming of speculatie?

De stijging van het gele metaal kan niet langer worden gezien als louter een hedgingbeweging. Goud vervult nog steeds zijn traditionele functie als verzekering tegen het uiteenlopen van aandelen–obligatiecorrelaties en tegen een meer onzeker geopolitiek klimaat. Maar gaandeweg ontwikkelt het zich tot een volwaardige allocatiekeuze. Meerdere structurele factoren verklaren deze verschuiving:

- Centrale banken verschuiven reserves van dollars naar goud wat vermoedelijk een blijvende vraag creëert — en die slechts beperkt prijsgevoelig is. De People’s Bank of China bijvoorbeeld houdt officieel slechts 7,7% van haar reserves in goud aan. Een geleidelijke convergentie naar het G10-gemiddelde van ongeveer 20% zou bijna 3.300 ton extra goudvraag betekenen, gelijk aan meerdere jaren van accumulatie (Bron: Bloomberg).

- Het macro-economische klimaat is grondig veranderd. Blijvend lage reële rentevoeten, expansief begrotingsbeleid en toenemende zorgen over de houdbaarheid van overheidsschulden versterken het argument voor een activaklasse die volledig onafhankelijk is van een soevereine entiteit. Goud evolueert naar een overtuigingspositie en een natuurlijke tegenhanger binnen portefeuilles.

- Een ruimer aanbod aan beleggingskanalen versterkt deze trend. Vooral het succes van ETFs heeft voor een brede instroom gezorgd — via retailbeleggers, private wealth en institutionele allocaties. In 2025 bedroegen de instromen in goud-ETF’s bijna 750 ton, een duidelijke illustratie van de stijgende adoptie (Bron: UBS).

Onze conclusie: de recente stijging weerspiegelt minder speculatie dan een structurele reallocatie naar een actief dat een strategische pijler wordt. Vandaag combineert goud twee essentiële functies: een schokdemper in turbulente tijden én een motor van diversificatie in onstabiele markten.

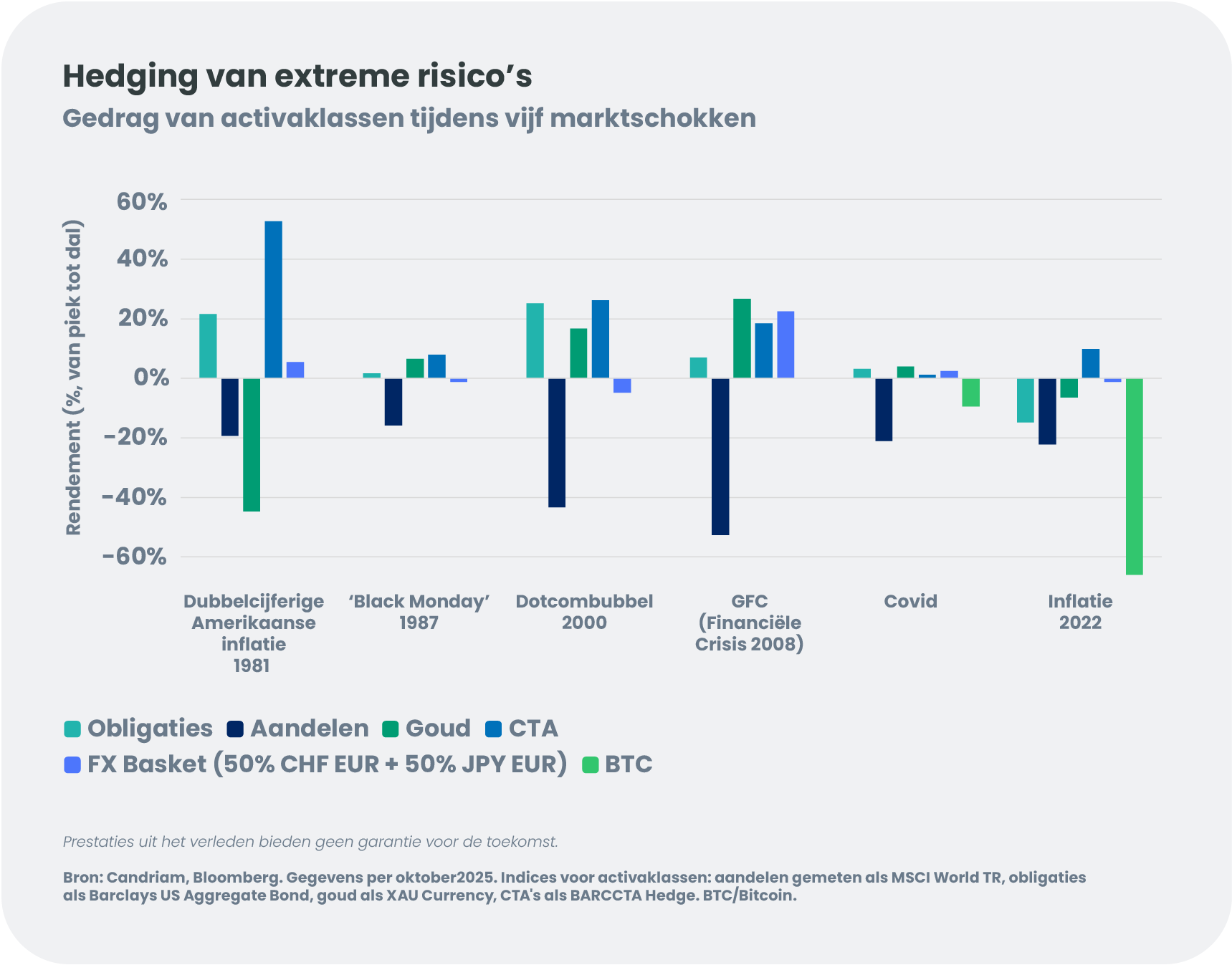

Goud versus andere diversifiers

Activa die traditioneel als veilige haven worden gezien, kennen uiteenlopende parcours. Staatsobligaties — lang een natuurlijke buffer — hebben hun diversifiëringskracht zien verzwakken met de terugkeer van inflatie en aanhoudende geopolitieke spanningen. De Amerikaanse dollar behoudt zijn centrale rol, maar het structurele begrotingstekort en de toenemende diversificatie weg van de dollar ondergraven zijn stabiliteit. De Zwitserse frank en de yen blijven toevluchtmunten, maar hun effectiviteit hangt sterk af van binnenlands monetair beleid.

Bitcoin, soms “digitaal goud” genoemd, profiteert van zijn beperkte aanbod maar blijft vooral een opportunistische belegging, sterk afhankelijk van liquiditeitscondities. CTA[1]-strategieën kunnen waardevolle diversificatie bieden, zeker in directionele marktfases of extreme stressmomenten.

In dit gefragmenteerde landschap valt goud op als een van de weinige activa die tegelijk onafhankelijk zijn van soeverein risico, robuust presteren in recessies, en een aantrekkelijk risico-rendementsprofiel kunnen bieden.

Hoe beschermen beleggers hun portefeuilles in 2026?

De hierboven beschreven trends — structurele steun, verzwakking van traditionele hedges en een grotere nood aan diversificatie — vertalen zich rechtstreeks in kwantitatieve analyses.

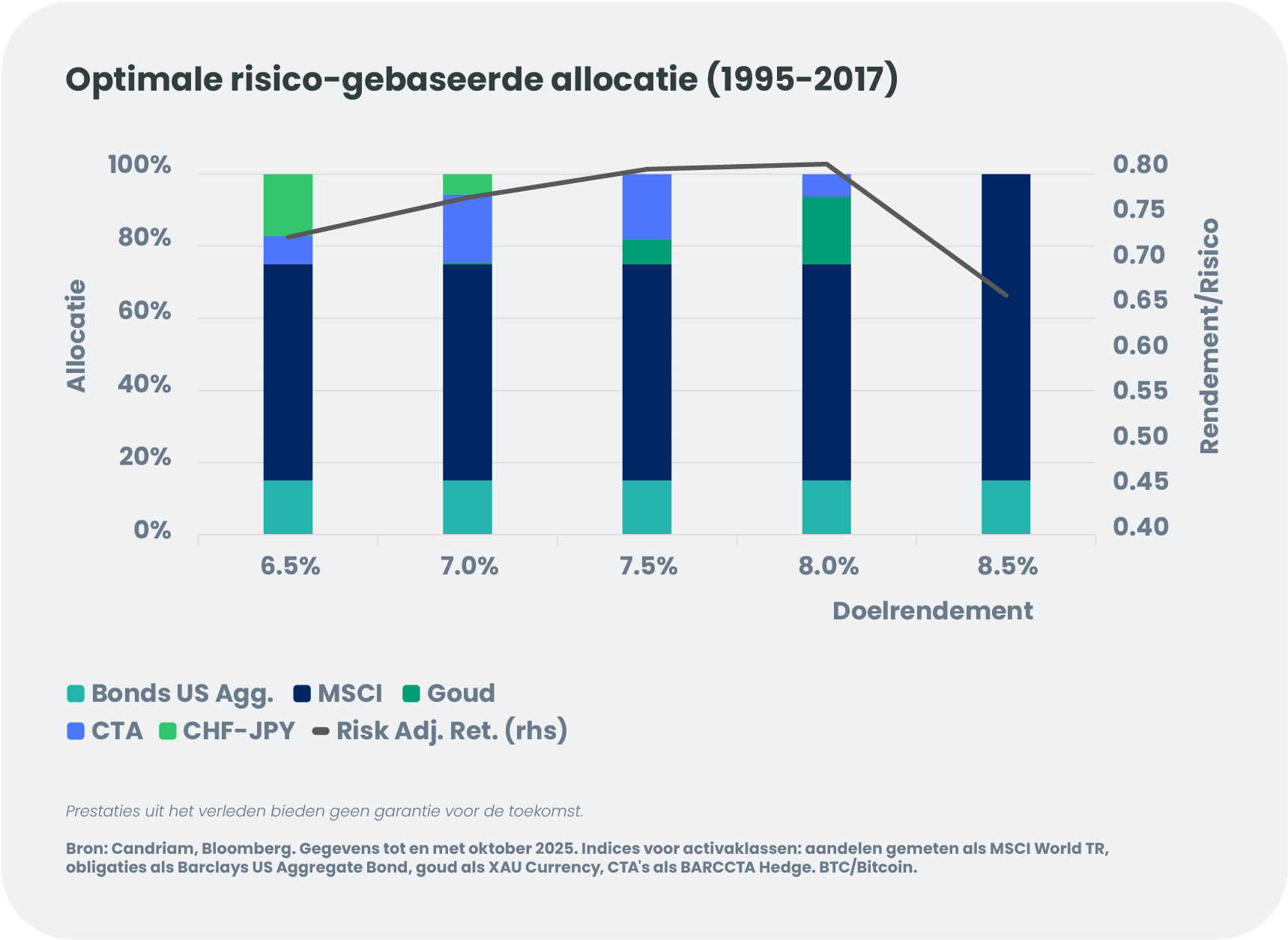

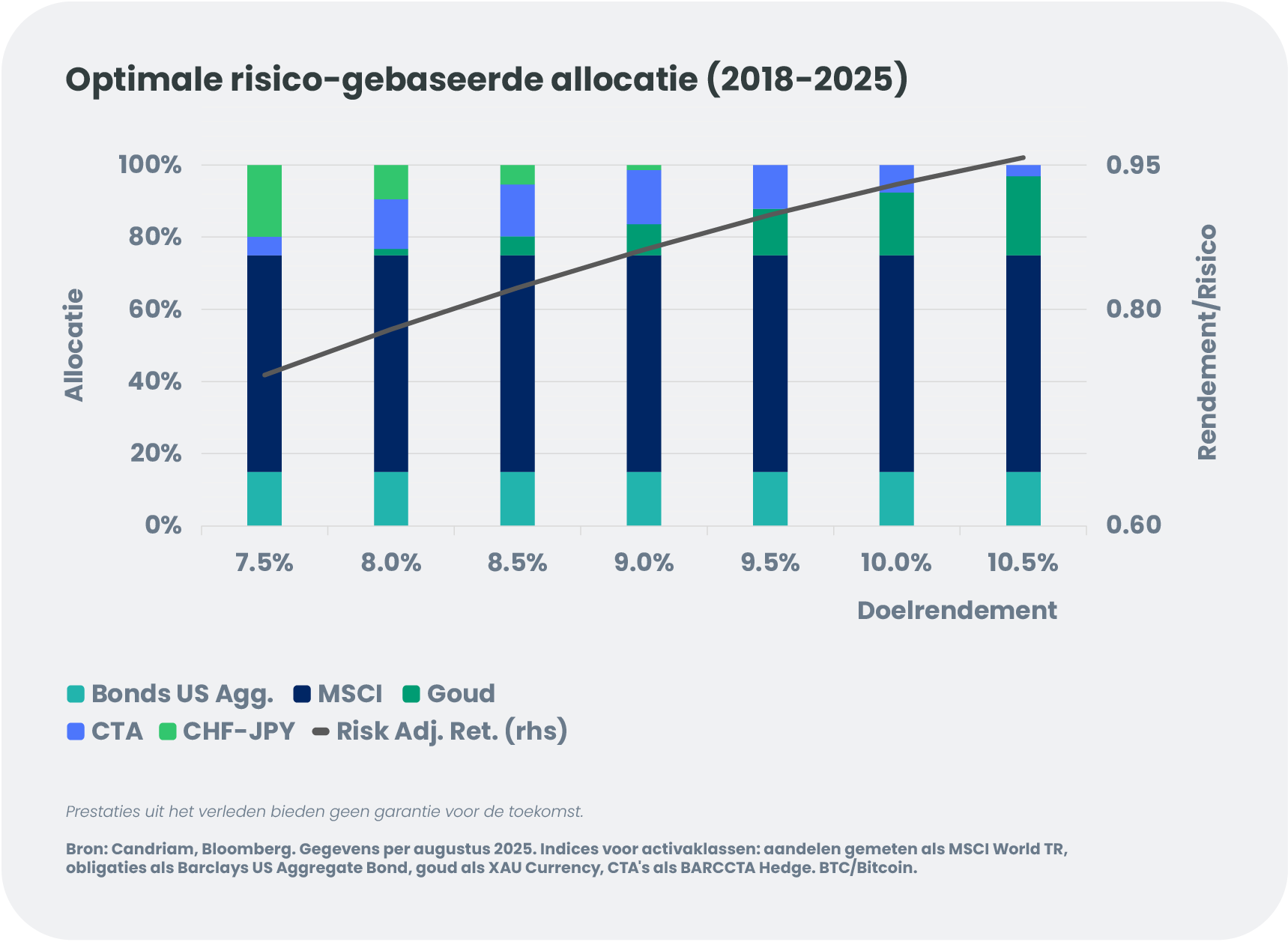

We hebben twee periodes onderzocht, een stabiel marktregime van 1995 tot 2017, en een periode met meer marktverstoringen van 2018 tot en met 2025. We gebruikten een eigen optimalisatiemodel om te bepalen welke activaspreidingen achteraf optimaal zouden zijn geweest voor verschillende risico- en rendementsprofielen.

We legden het model op dat portefeuilles minimaal 60% aandelen en 15% obligaties moesten bevatten. Hierdoor bleef het “beste” portefeuille-universum beperkt tot wat destijds realistisch zou zijn geweest. De stabiliteit van de kernallocaties weerspiegelt dus eerder deze beperkingen dan een spontane voorkeur van het model.

De essentie ligt in de alternatieven-bucket, het enige deel dat vrij kan worden aangepast om het risico–rendementsprofiel te optimaliseren. Hoewel de optimizer aandelen tot 100% en obligaties tot 40% mocht optrekken, bleek geen enkel scenario waarbij een overgewicht in traditionele activa de beste oplossing vormde. Alternatieven waren in alle gevallen de enige bron van extra waarde.

Tussen 1995 en 2017 — een periode met doorgaans negatieve aandelen–obligatiecorrelatie en positieve reële rentevoeten — verscheen goud al in de optimale portefeuilles, maar eerder opportunistisch. CTA’s boden extra diversificatie, terwijl valuta’s als veilige haven een beperkte rol speelden.

Sinds 2018 heeft het nieuwe macroregime geleid tot een veel frequenter gebruik van de alternatieven-bucket. Goud neemt een almaar grotere plaats in, met optimale allocaties van meer dan 20% afhankelijk van de doelstellingen. CTA’s versterken deze rol, terwijl traditionele veilige-havenmunten verder aan belang inboeten.

Goud evolueert dus van een tactisch instrument naar een structurele pijler van risico-gewogen rendement in een omgeving waar klassieke diversificatie minder betrouwbaar is.

De renaissance van goud?

De data wijzen op een duidelijke revival: van een randactivaklasse groeit goud uit tot een strategische component van langetermijnallocaties. Structurele drivers — centrale bankaankopen, macro-instabiliteit, en bredere investeerbaarheid — vergroten de aantrekkingskracht, terwijl de grenzen van de klassieke aandelen–obligatiecombinatie steeds zichtbaarder worden.

De optimalisatieoefeningen bevestigen dit beeld: bij bescheiden rendementsdoelen volstaat de aandelen–obligatiemix door de allocatiebeperkingen en blijft de alternatives-bucket onderbenut en naarmate het rendementsdoel stijgt, worden goud en CTA’s essentieel om het risico–rendementsprofiel te verbeteren.

Voor 2026 is de vraag dus niet óf goud thuishoort in de portefeuille, maar in welke proportie het duurzaam moet worden geïntegreerd — en in bredere zin, welke rol andere edelmetalen kunnen spelen als defensieve ankerpunten en strategische componenten in een portefeuille die is ontworpen voor een meer onzekere toekomst.