Terug naar onze overtuigingen

Terug naar onze overtuigingen17 december - Krediet

Nadert de markt van bedrijfsobligaties een kruispunt?

Particuliere kredieten en high-yield blijven kansen bieden in 2026 — maar strenge selectie wordt cruciaal.

Hoewel recente kredietgebeurtenissen de bredere kredietcyclus niet hebben ontwricht, zorgen de complexere macro-economische omgeving, stijgende kapitaaluitgaven en een hoog aantal gefinancierde overnames voor toenemende nervositeit. Hoe veerkrachtig zijn de emittenten in het onderste deel van het kredietspectrum?

Er ontstaan scheuren in de markt voor bedrijfsobligaties. Moeten beleggers zich zorgen maken?

Recente faillissementen in de VS hebben de blik opnieuw gericht op waarderingen, transparantie en systemische blootstelling in het risicovollere segment van het kredietspectrum. Dat gebeurt op een moment dat spreads van high-yield obligaties krap blijven, waarderingen op de private-kredietmarkt sterk uiteenlopen, en de allocatie naar private credit fors is toegenomen bij uiteenlopende beleggingsprofielen.

De val van de autoleverancier First Brands veroorzaakte schokgolven op de markt voor hefboomleningen. Leningen met een CCC-rating zijn op weg naar hun slechtste jaar sinds 2022[1]. Ook subprime-autokredietverstrekker Tricolor kwam zwaar onder druk te staan. Dit klimaat leidde tot bredere high-yield spreads in de VS, nadat ze in september nog een dieptepunt van 268 basispunten hadden bereikt[2], een niveau in het laagste kwartiel van de voorbije twintig jaar. Vooral de autosector kreeg klappen, met de meest sterk geleveragde emittenten als grootste verliezers. Ondanks deze stressmomenten zijn er geen aanwijzingen voor systeemrisico’s. Beide gevallen lijken grotendeels idiosyncratisch, gekoppeld aan fraude of geïsoleerde bedrijfspraktijken, en zijn vooral verbonden aan bankstructuren — met een beperkte blootstelling aan private credit.

Toch hebben ze het debat verscherpt over de gezondheid van de kredietmarkten, zeker omdat private kredietmarkten per ontwerp minder transparant zijn dan beursgenoteerde schuld. Ze kampen met beperkte prijsvorming, inconsistente rapporteringsnormen en uiteenlopende waarderingsmethoden tussen beheerders. Voor dezelfde lening kunnen waarderingen aanzienlijk verschillen tussen kredietverstrekkers of Business Development Companies (BDC’s), wat portefeuilleanalyse bemoeilijkt.

Tegelijk is de blootstelling aan private credit de voorbije jaren fors toegenomen bij banken, verzekeraars, fondsen en recent ook retailbeleggers. In de VS nadert de private-creditmarkt intussen 1,4 biljoen dollar[3], vergelijkbaar met de omvang van de high-yieldmarkt. Deze groei wordt aangedreven door drie structurele trends: strengere regels voor bancaire kredietverlening, de vraag naar flexibele, op maat gemaakte financieringsoplossingen, en sterke institutionele – én retail – interesse in hoog variabele inkomsten, lage volatiliteit en diversificatie.

Europa: private credit in de lagere middenmarkt biedt natuurlijke stabiliteit en rendement

De Europese private-creditmarkt wordt volgens Preqin tegen 2030 naar verwachting bijna €1 biljoen groot. Ze is kleiner dan de Amerikaanse markt, maar groeit sneller. De dalende rol van banken is niet langer de belangrijkste motor; vandaag komt de groei vooral van de vraag in de lagere middenmarkt, zowel van private-equitysponsors als van familiebedrijven die op zoek zijn naar niet-verwaterende financiering.

Waarom de lagere middenmarkt aantrekkelijk is

De Europese private-creditmarkt is duidelijk gesegmenteerd per transactiegrootte en eigendomsstructuur. Grote, gesponsorde deals worden zwaar beconcurreerd, waardoor prijzen en voorwaarden onder druk staan. Kleine en middelgrote transacties — vooral sponsorloos — kennen minder concurrentie, bieden stabielere instroom én aantrekkelijkere voorwaarden, zoals hogere rendementen, strengere convenanten en robuuste documentatie. De mogelijkheid om over landen heen te selecteren laat beheerders toe om transacties te kiezen met het beste risico-rendementsprofiel.

Een uniek voordeel voor lokale kredietverstrekkers

In een versnipperde Europese markt is lokale aanwezigheid een strategisch voordeel. De meest interessante deals zitten vaak bij bedrijven die te groot zijn voor lokale banken, maar te klein voor de grote mid-marketspelers. Een lokaal sourcingmodel bevordert langdurige relaties en maakt maatwerkfinanciering mogelijk.

Sterke sector- en portefeuillediversificatie

Lagere-midmarketportefeuilles blijven sterk gediversifieerd, met voldoende granulariteit om conjunctuurschommelingen op te vangen. De sectorspecifieke pieken van 2021–2022 (waaronder software en gezondheidszorg) zijn intussen afgekoeld.

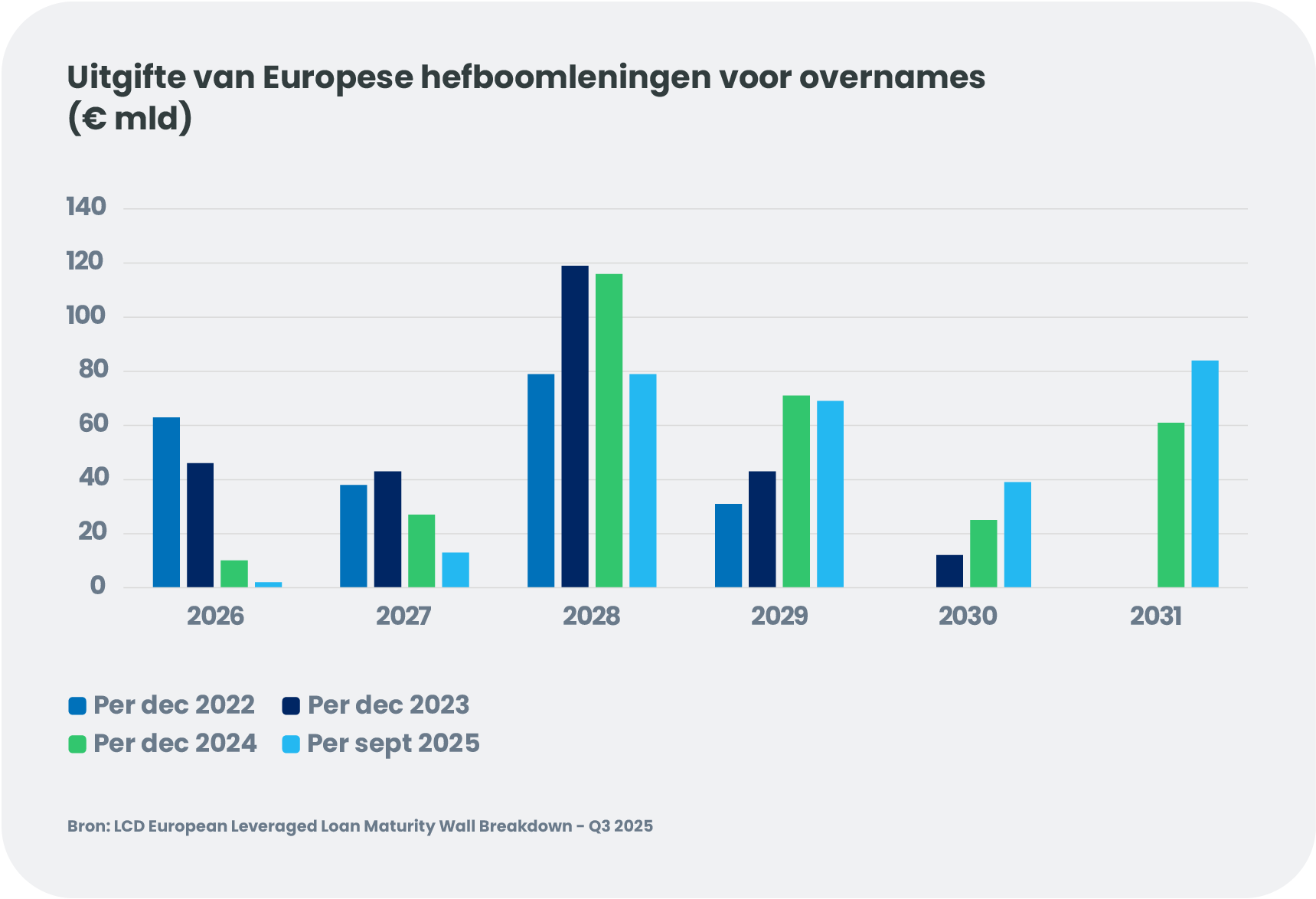

Een verschoven maturiteitsmuur

Het recordvolume aan herfinancieringen in 2024 — het hoogste in zeven jaar voor hefboomleningen — duwde de maturiteitsmuur richting 2028.

Aan de beurskant: high-yield obligaties tonen veerkracht in een veranderend klimaat

Hoewel high-yield zijn eigen risico’s kent, is de huidige markt defensiever opgebouwd dan in eerdere cycli.

Transparantie en liquiditeit van beursgenoteerde schuld

De handel op de beurs biedt continue prijzen, ratings van agentschappen en gecontroleerde financiële overzichten, wat een mark-to-market visibiliteit en betrouwbare liquiditeit oplevert die de particuliere markten niet kunnen evenaren.

Een gunstig kwaliteits- en durationprofiel

De duration van high-yield is historisch laag, wat de rentegevoeligheid vermindert en defensieve kenmerken toevoegt. BB-emittenten (waaronder veel “gevallen engelen”) vormen vandaag een historisch groot aandeel van de markt. Hoewel we in 2026 meer activiteit verwachten in dit segment, zal dat de kwaliteitsbuffer niet aantasten.

Technische sterkte door schaarste

De high-yieldmarkt profiteert vandaag van een bijzonder gunstige vraag-en-aanboddynamiek. Sinds Covid is het aanbod aan high-yieldobligaties beperkt gebleven: veel bedrijven gebruikten de periode van goedkoop geld en stevige winsten om schulden af te bouwen of herfinancieringen uit te stellen. In combinatie met de hogere financieringskosten sinds 2022 heeft dit geleid tot een structureel laag nettoaanbod van nieuwe obligaties. Daardoor worden beleggers in toenemende mate geconfronteerd met schaarste in plaats van overvloed. Dit beeld kan in 2026 verschuiven, aangezien een agressievere muur van korte looptijden het herfinancieringsvolume waarschijnlijk zal opdrijven. Emittenten die hun herfinanciering uitstelden tijdens de periode van hoge rentevoeten, zullen naar verwachting opnieuw actief worden zodra de Fed de rente verlaagt. Ook fusies en overnames — al dan niet met hefboomfinanciering — zouden aantrekken. In het algemeen verwachten we dat de technische factoren die de high-yieldmarkt ondersteunen in 2026 gradueel verschuiven naar een neutraler evenwicht.

Veerkrachtige sectoropbouw

De concentratie in energie, telecom, gezondheidszorg en basisindustrie beperkt de blootstelling aan AI-gedreven disruptie. Aanboddruk vanuit neoclouds en hyperscalers zal vooral naar investment grade verschuiven.

2026: waarom strenge selectie essentieel wordt

Het macro-economische klimaat van vandaag — gekenmerkt door lage groei, snelle technologische veranderingen en een toenemende regionalisering — maakt een bijzonder gedisciplineerde aanpak noodzakelijk. In het high-yieldsegment betekent dit dat actief beheer en grondige analyse onmisbaar worden om idiosyncratische kansen te benutten en risico’s te vermijden. Op de markt voor private credit vertaalt dezelfde realiteit zich in langere doorlooptijden voor transacties en een nog strenger selectieproces, waarbij diepgaande due diligence essentieel is om duurzame structuren te waarborgen. Samen vormen beide activaklassen een krachtige bron van complementariteit binnen portefeuilles, doordat ze een brede waaier aan gediversifieerde en fijnmazige opportuniteiten openen voor beleggers die op zoek zijn naar een sterke balans tussen rendement en risico.

Onze verwachtingen voor 2026:

- wanbetalingen blijven beheersbaar

- meer M&A en leveraged deals, vooral in de VS

- sterke vraag naar high-yield en robuuste kapitaalinstroom in private credit

- high-yield behoudt zijn relatieve veerkracht

- Europese lower mid-market blijft een van de meest stabiele segmenten in private credit

- toenemende differentiatie tussen private-creditbeheerders op basis van waarderingsdiscipline

We bevinden ons duidelijk in een markt waarin bedrijfsobligaties zorgvuldig geselecteerd moeten worden. Strikte underwriting, doordachte selectie, brede diversificatie en actief portefeuillebeheer zullen cruciaal zijn. Beleggers die focussen op sterke bedrijfsmodellen en duurzame kapitaalstructuren staan het beste geplaatst om waarde te creëren naarmate de cyclus zich verder ontwikkelt.