Retour à nos convictions

Retour à nos convictions17 décembre - Crédit

Les marchés du crédit sont-ils à la croisée des chemins ?

Alors que les marchés du crédit privé et du haut rendement continueront d’offrir des opportunités en 2026, une sélection rigoureuse devient essentielle pour les investisseurs.

Bien que les récents événements de crédit n’aient pas perturbé le cycle du crédit dans son ensemble, la complexité croissante de l’environnement macroéconomique, l’augmentation des dépenses d’investissement et le niveau élevé d’activité de LBO alimentent les inquiétudes. Les émetteurs situés dans le bas du spectre du crédit sont-ils suffisamment résilients ?

Le crédit montre des premiers signes de faiblesse. Les investisseurs doivent-ils s’inquiéter ?

Les récentes faillites aux États-Unis ont ravivé les inquiétudes concernant les valorisations, la transparence et l’exposition systémique dans les segments les plus risqués du spectre du crédit. Ces préoccupations émergent alors que les spreads des titres du haut rendement restent serrés, que les valorisations du crédit privé sont hétérogènes et que les allocations au crédit privé ont considérablement augmenté pour toutes les catégories d’investisseurs.

La faillite de l’équipementier automobile First Brands a provoqué une onde de choc sur le marché des prêts à effet de levier, les prêts notés CCC étant en passe d’enregistrer leur pire année depuis 2022[1]. Tricolor, le spécialiste des crédits hypothécaires à risque, a également subi de fortes pressions. Dans ce contexte, les spreads des obligations américaines du haut rendement se sont écartés après avoir atteint, en septembre[2], un point bas de 268 points de base, un niveau situé dans le quartile inférieur des vingt dernières années. Le secteur automobile a été particulièrement affecté, les émetteurs les plus endettés enregistrant les élargissements les plus marqués. Malgré ces poches de tensions, rien n’indique l’existence d’un risque systémique avéré. À notre avis, ces deux défaillances semblent largement idiosyncratiques, liées à des cas spécifiques de fraudes ou à des pratiques commerciales isolées. En outre, elles ne sont pas liés à la dette, mais principalement à des structures mises en place par les banques, l’exposition du crédit privé se limitant à des petites positions secondaires.

Elles ont néanmoins ravivé les inquiétudes quant à la santé des marchés du crédit, notamment dans un contexte où, par nature, les marchés du crédit privé fonctionnent avec beaucoup moins de transparence que les marchés obligataires publics, avec une découverte des prix limitée, des standards de reporting hétérogènes et des méthodologies de valorisation divergentes d’un gérant à l’autre. Pour un même prêt sous-jacent, les valorisations peuvent varier considérablement d’un prêteur ou d’une Business Development Company (BDC), ce qui complique l’évaluation de la situation des portefeuilles.

Les inquiétudes sont d’autant plus fortes que l’exposition au crédit privé s’est considérablement accrue chez les banques, les assureurs, les fonds communs de placement et, plus récemment, des investisseurs particuliers. Aux États-Unis, le marché du crédit privé approche désormais les 1 400 milliards de dollars[3], un montant comparable à celui du marché des obligations à haut rendement. Son expansion rapide tient principalement à trois facteurs : le durcissement des réglementations encadrants le crédit bancaire, la demande des emprunteurs pour des solutions de financement personnalisées et flexibles avec une exécution rapide, et la forte demande des investisseurs institutionnels (et de plus en plus des investisseurs particuliers) pour des revenus élevés à taux variable, une faible volatilité et une diversification de portefeuille.

La situation est quelque peu différente en Europe.

Le crédit privé européen : le segment du lower mid-market offre par nature stabilité et performance

Selon Pregin, le marché européen du crédit privé devrait doubler de taille et avoisiner les 1 000 milliards d’euros d’ici 2030. Si le marché américain du crédit privé est plus vaste et plus mature, le marché européen, plus petit, affiche une plus forte croissance. Le désengagement des banques n’est plus le principal moteur de cette croissance ; la demande s’oriente désormais vers des solutions de capital sur mesure dans le vaste segment du lower mid-market qu’il s’agisse d’opérations sponsorisées par des fonds de capital-investissement ou non, alors que des entreprises familiales recherchent des financements personnalisés et non dilutifs.

L’attractivité du lower mid-market

Le marché européen du crédit privé est clairement segmenté par la taille des opérations et la structure actionnariale. Les LBO de grandes capitalisations sponsorisés par des fonds de capital-investissement sont soumis à une forte pression sur les prix et les conditions en raison d’une concurrence intense liée à l’abondance de capital en dette privée, à la participation des banques et à une activité de fusion-acquisition en berne. À l’inverse, les transactions de petite ou moyenne taille sont confrontées à une moindre pression concurrentielle, en particulier lorsqu’elles concernent des sociétés non détenues par des fonds de capital-investissement. Ce type d’émetteur offre également un flux d’opérations et une qualité de transactions satisfaisants, avec des conditions propices à des rendements élevés et à un contrôle strict des risques (levier, clauses restrictives, documentation juridique protectrice, siège au conseil d’administration, etc.). La capacité à arbitrer les opportunités entre différents pays permet de sélectionner les opérations susceptibles d’offrir les rendements ajustés du risque les plus attractifs.

Un avantage spécifique pour les prêteurs locaux

L’Europe étant un marché très fragmenté, il est essentiel de s’appuyer sur un modèle d’identification et de sélection locale des opportunités. Les opérations les plus intéressantes concernent généralement des entreprises trop grandes pour les banques locales ou les fonds régionaux, mais encore en dessous du seuil des principaux acteurs du mid-market. Une approche ancrée dans les marchés locaux favorise des partenariats à long terme avec les emprunteurs, permettant une structuration sur mesure et un soutien de financement dans la durée.

Diversification sectorielle et des portefeuilles

Les portefeuilles et les flux d’opérations du lower mid-market en Europe restent très diversifiés par secteur et par profil, et cette granularité renforce une résilience à travers les cycles. Les pics sectoriels de 2021-2022 (logiciels, soins de santé) se sont atténués.

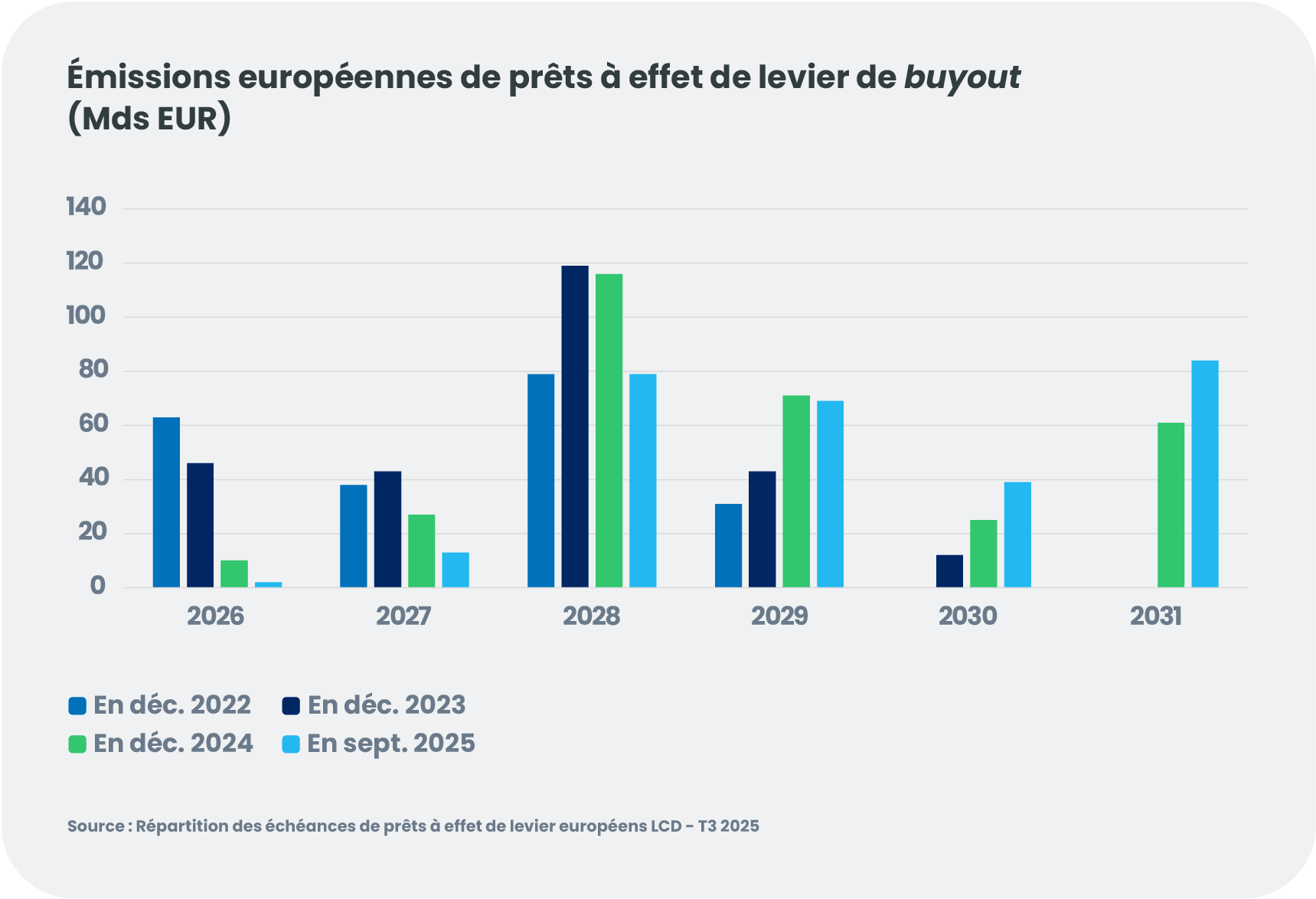

Un mur de maturité repoussé

Les volumes de refinancement record observés en 2024 –les plus élevés depuis sept ans pour les prêts à effet de levier – ont repoussé le mur de maturité à 2028.

Du côté de la dette cotée, le haut rendement offre une certaine résilience dans un contexte en mutation

Bien que le haut rendement comporte ses propres risques, le marché actuel est plus défensif que lors des cycles précédents.

Transparence et liquidité publiques

La négociation sur les marchés financiers publics offrent une cotation continue, des notations d’agences et des états financiers audités, apportant une visibilité sur la valeur de marché des titres et une liquidité fiable que les marchés privés ne peuvent égaler.

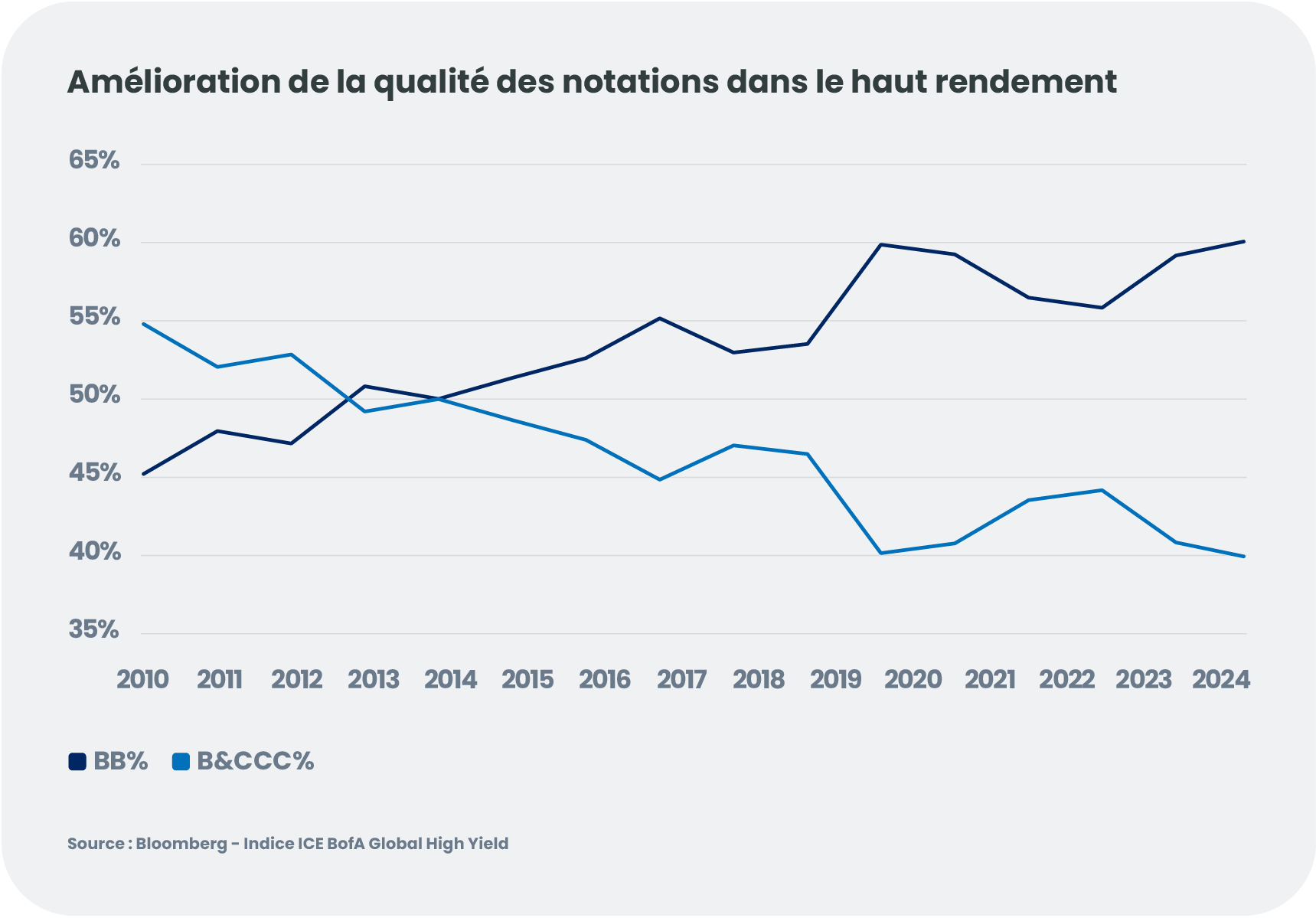

Un profil qualité-duration supérieur

La duration du haut rendement, proche de ses plus bas historiques, réduit la sensibilité aux taux d’intérêt et offre à la classe d’actifs des caractéristiques défensives par rapport au reste du spectre du crédit.

Les émetteurs notés BB, dont beaucoup sont des « anges déchus », représentent une part historiquement importante du marché, ce qui se traduit par une exposition beaucoup moins risquée que lors des cycles précédents. Nous anticipons davantage de mouvements d’« anges déchus » en 2026, mais pas au point d’entamer le coussin de qualité de cette classe d’actifs.

Des facteurs techniques soutenus par la rareté

Le marché du haut rendement bénéficie d’une dynamique favorable de l’offre et de la demande. Après la Covid, l’offre de titres à haut rendement est restée limitée, car de nombreuses entreprises ont utilisé l’argent bon marché et leurs solides bénéfices pour rembourser leur dette ou retarder leur refinancement. Cette situation, conjuguée à la hausse des coûts d’emprunt depuis 2022, a limité l’offre nette de nouvelles obligations. Dans un contexte où de nombreuses obligations arrivent à échéance sans être remplacées et où les émetteurs se désendettent activement, les investisseurs sont désormais confrontés à une pénurie de papier plutôt qu’à une surabondance. Pour l’année prochaine, nous prévoyons une augmentation du volume de refinancement des obligations à haut rendement, soutenue par un mur de maturités plus rapproché à court terme. Nous nous attendons à ce que les émetteurs qui retardent leur refinancement en raison des taux élevés se tournent vers le marché lorsque la Fed baissera les siens. Nous prévoyons également une reprise de l’activité de fusion-acquisition et de LBO. Dans l’ensemble, les facteurs techniques du marché du haut rendement devraient évoluer vers un terrain plus neutre.

Une composition sectorielle résiliente

La concentration dans les secteurs de l’énergie, des télécommunications, de la santé et des industries de base limite l’exposition aux perturbations induites par l’IA. Bien que certaines émissions proviennent des néoclouds et des hyperscalers, la majeure partie des pressions d’offre devrait se concentrer sur le marché investment grade.

À l’approche de 2026, la sélectivité sera essentielle

L’environnement macroéconomique actuel souligne la nécessité d’une approche disciplinée, alors que la faible croissance du PIB, les évolutions technologiques liées à l’IA et la régionalisation accrue affectent tous les secteurs. Sur le segment du haut rendement, ce contexte exige une gestion active et une sélection rigoureuse des émetteurs afin de saisir les opportunités idiosyncratiques. Sur le segment du crédit privé, cette réalité se traduit par une plus grande sélectivité et des délais d’exécution des transactions plus longs afin de permettre une due diligence approfondie. Pour les investisseurs, ces deux classes d’actifs sont très complémentaires, offrant des opportunités granulaires et variées pour la construction de portefeuilles diversifiés.

Pour 2026, nous anticipons :

- un taux de défaut qui devrait rester globalement maîtrisé

- une hausse des opérations de fusions-acquisitions et de LBO, essentiellement aux États-Unis

- un intérêt marqué des investisseurs pour le haut rendement et des levées de capitaux soutenues par les principaux prêteurs en dette privée

- le haut rendement devrait conserver une résilience relative, soutenu par un profil de qualité solide et un équilibre offre–demande tendu

- le segment européen du lower mid-market et des opérations non sponsorisées par des fonds de capital investissement demeurant l’une des zones les plus résilientes de la dette privée

- une différenciation accrue entre les gérants de crédit privé en fonction de leur discipline de valorisation.

Nous sommes clairement sur un marché du crédit où la sélection est primordiale. Une analyse de crédit rigoureuse, la sélectivité, la diversification et une gestion active des portefeuilles seront essentiels, les investisseurs qui privilégient des modèles économiques résilients et des structures de capital durables étant les mieux placés pour capter la valeur à mesure que le cycle progresse.