Volver a nuestras convicciones

Volver a nuestras convicciones17 diciembre - Crédito

¿Se están acercando los mercados de crédito a un punto de inflexión?

Aunque los mercados de crédito privado y de alto rendimiento seguirán ofreciendo oportunidades en 2026, adoptar una selección rigurosa es en esencial para los inversores.

Aunque los recientes acontecimientos en los mercados de crédito no han perturbado el ciclo crediticio general, el entorno macroeconómico cada vez más complejo, el aumento de la inversión en inmovilizado y la elevada actividad de LBO están alimentando la preocupación. ¿Son tan resilientes los emisores situados en el extremo inferior del espectro crediticio?

Empiezan a aparecer grietas en el crédito. ¿Deberían preocuparse los inversores?

Las recientes quiebras estadounidenses han reimpulsado el escrutinio de las valoraciones, la transparencia y la exposición sistémica en las partes de mayor riesgo del espectro crediticio. Estas preocupaciones están surgiendo mientras que los spreads de HY siguen siendo ajustados, las valoraciones del crédito privado son heterogéneas y las asignaciones al crédito privado se han ampliado notablemente en todos los tipos de inversores.

El colapso del proveedor de automóviles First Brands ha sacudido el mercado de préstamos apalancados, y los préstamos con calificación CCC van camino de registrar su peor año desde 2022[1]. El servicio de financiación subprime para automóviles, Tricolor, también sufrió importantes tensiones. Este contexto ha contribuido a una ampliación de los spreads de HY estadounidense tras alcanzar un mínimo de 268 pb en septiembre[2], un nivel en el cuartil inferior de las dos últimas décadas. El sector del automóvil se ha visto especialmente afectado y los emisores más apalancados registraron la ampliación más pronunciada. A pesar de estos puntos de estrés, no hay evidencia de riesgo sistémico. En nuestra opinión, las dos quiebras parecen en gran medida idiosincrásicas, vinculadas a fraudes específicos o prácticas empresariales aisladas. Además, no están vinculados a la deuda, sino principalmente a estructuras concertadas por bancos, con una exposición privada limitada a pequeñas posiciones secundarias.

Sin embargo, han suscitado preocupaciones sobre el estado de los mercados de crédito en general, sobre todo en un contexto en el que los mercados de crédito privado, por diseño, operan con mucha menos transparencia que los mercados de bonos públicos, con una detección limitada de precios, normas de información incoherentes y metodologías de valoración heterogéneas entre los gestores. Las valoraciones pueden variar significativamente entre prestamistas o empresas de desarrollo empresarial (BDC) para el mismo préstamo subyacente, lo que complica la evaluación de las condiciones de la cartera.

La preocupación también ha crecido sobre el hecho de que la exposición al crédito privado ha crecido sustancialmente en bancos, aseguradoras, fondos de inversión y, más recientemente, inversores minoristas. En EE. UU., el mercado de deuda privada se acerca ahora a los 1,4 billones de dólares[3], lo que rivaliza con el tamaño del mercado de bonos de HY. Su rápida expansión refleja tres catalizadores clave: normativas más estrictas en materia de préstamos bancarios, interés de los prestatarios por soluciones personalizadas y flexibles con una ejecución rápida, y sólida demanda de inversiones institucionales —y cada vez más minoristas— de altos ingresos a tipo variable, baja volatilidad y diversificación de carteras.

La situación es ligeramente diferente en Europa.

Crédito privado europeo: el lower mid-market ofrece estabilidad y rendimiento por diseño

Se espera que el mercado europeo de crédito privado se duplique en tamaño y se aproxime a 1 billón de euros para 2030, según Preqin. Si bien el mercado de crédito privado estadounidense es más grande y maduro, en Europa es más pequeño, pero crece a un ritmo más rápido. La retirada de los bancos ya no es el principal catalizador del crecimiento; en cambio, la demanda está virando hacia soluciones de capital a medida en el mercado small to mid, tanto de patrocinadores de capital privado como no patrocinados, ya que las empresas familiares buscan financiación personalizada y no dilutiva.

Atractivo del mercado lower mid-market

El mercado europeo de crédito privado está claramente segmentado por el tamaño de las operaciones y la estructura de propiedad. Los LBO patrocinados por grandes capitalizaciones hacen frente a importantes presiones sobre los precios y los plazos debido a la intensa competencia, impulsada por el abundante capital de deuda privada, la participación constante de los bancos y la escasa actividad de fusiones y adquisiciones. En cambio, las operaciones pequeñas y medianas hacen frente a una menor presión competitiva, especialmente las que no patrocinan. También ofrecen un flujo de operaciones y una calidad satisfactorias con condiciones que respaldan rentabilidades premium y un importante control del riesgo (apalancamiento, pactos, documentación de protección, puesto en el Consejo, etc.). La capacidad de arbitrar oportunidades entre países permite seleccionar las operaciones que podrían ofrecer las rentabilidades ajustadas al riesgo más atractivas.

Ventaja única de los prestamistas locales

Como Europa es un mercado muy fragmentado, contar con un modelo de identificación local es clave para acceder a las oportunidades. Las operaciones más atractivas suelen ser en empresas demasiado grandes para los bancos locales o los fondos regionales, pero por debajo del umbral de los principales actores del mercado medio. Un enfoque de mercado local fomenta las asociaciones a largo plazo con los prestatarios, lo que permite una estructuración personalizada y un apoyo financiero sostenido.

Diversificación sectorial y de cartera

Las carteras de los mercados lower-mid y el flujo de operaciones en toda Europa siguen estando muy diversificados por sectores y perfiles, y la granularidad proporciona resiliencia a lo largo de los ciclos. Los picos sectoriales de 2021-2022 (p. ej., software, atención sanitaria) se han moderado.

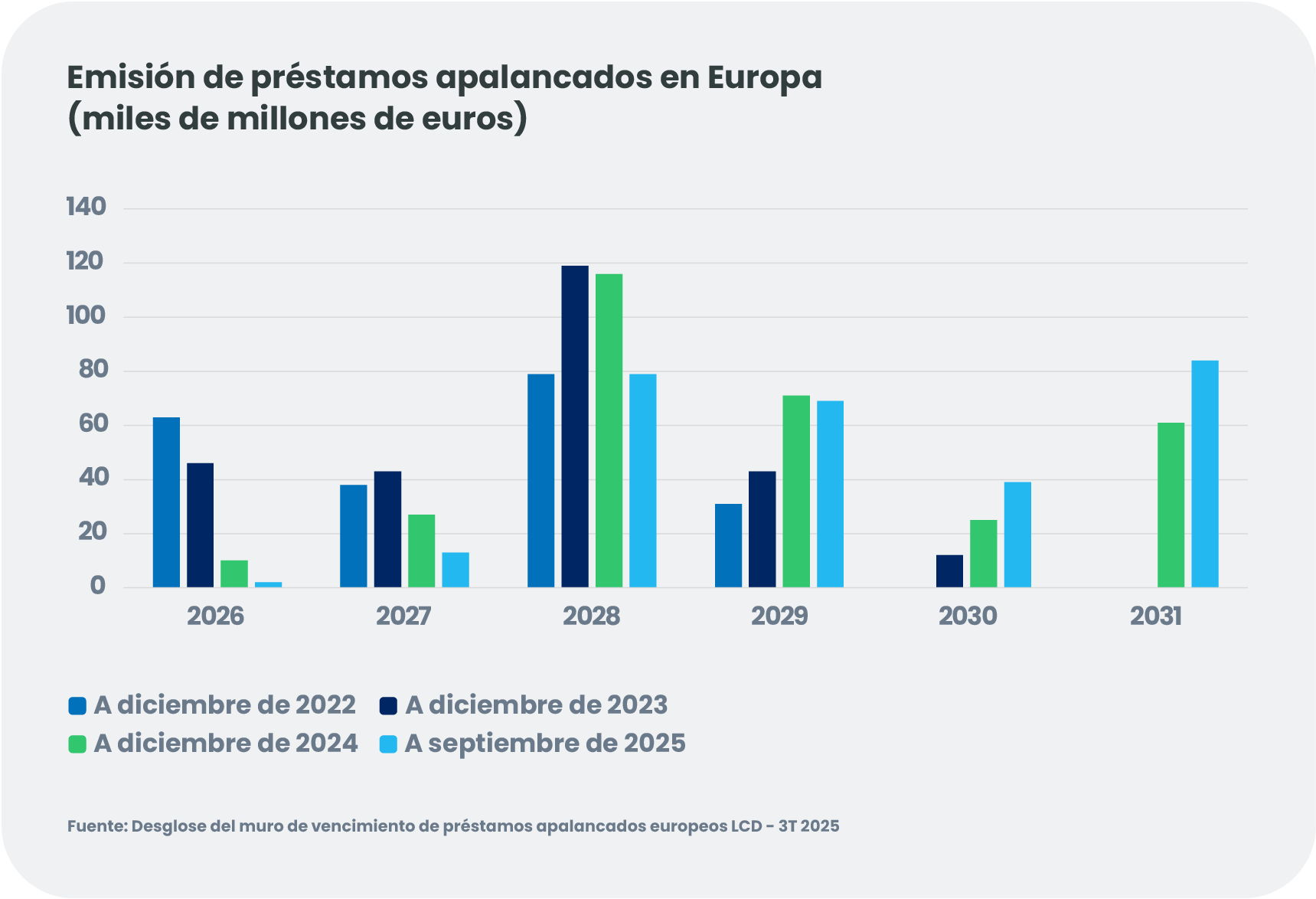

Un muro de madurez desplazado

Los volúmenes récord de refinanciación en 2024 —los más elevados en siete años para los préstamos apalancados— han desplazado el muro de vencimientos a 2028.

En cuanto a la deuda cotizada: el HY ofrece resiliencia en un entorno de dinámica cambiante

Aunque el HY conlleva sus propios riesgos, el mercado actual está más defensivo que en ciclos anteriores.

Transparencia pública y liquidez

La negociación pública proporciona precios continuos, calificaciones de agencias y datos financieros auditados, lo que proporciona visibilidad de mercado y una liquidez fiable que los mercados privados no pueden igualar.

Perfil de mayor calidad-duración

La duración del HY, cercana a mínimos históricos, reduce la sensibilidad a los tipos de interés y ofrece características defensivas en relación con el resto del espectro del crédito.

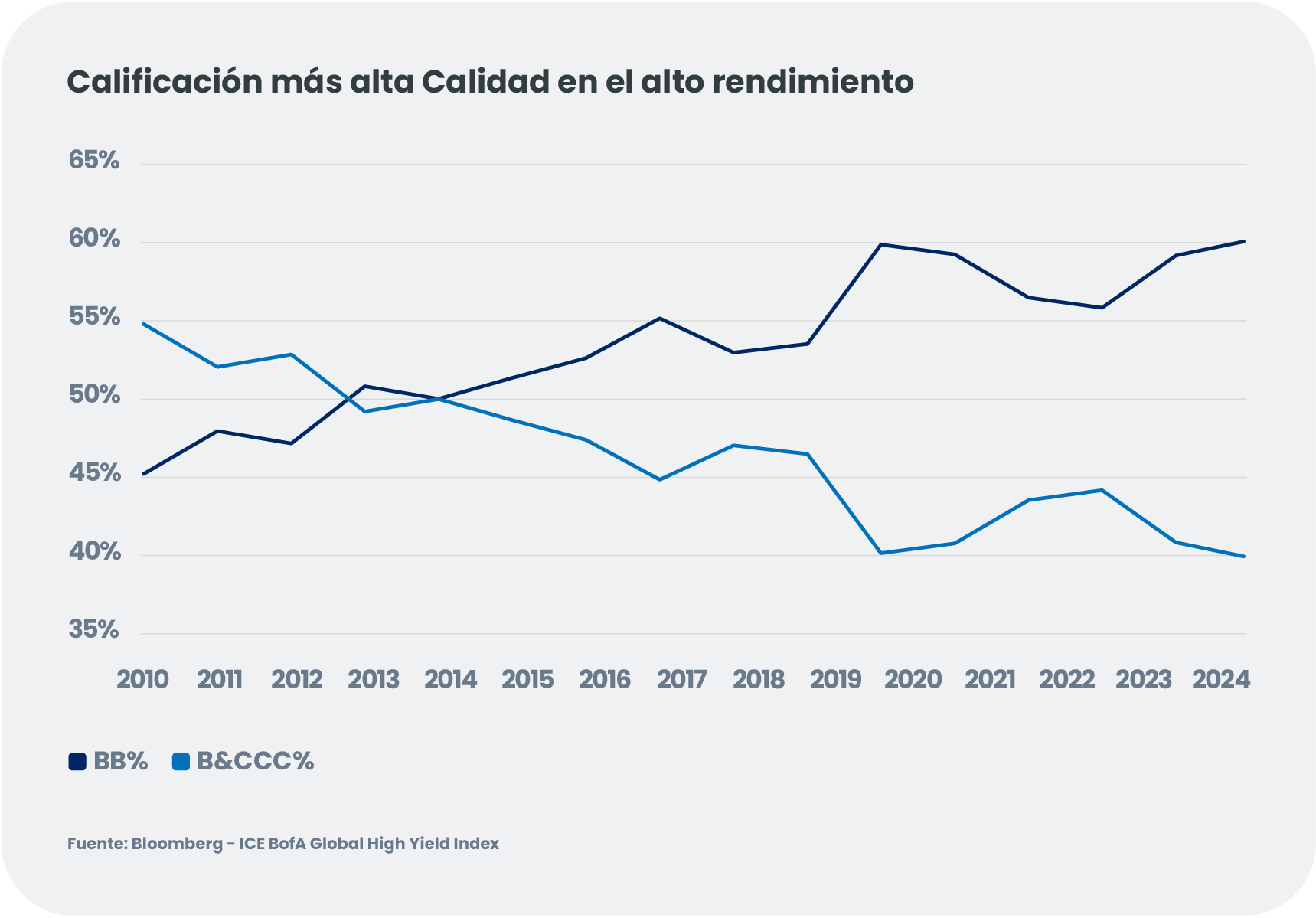

Los emisores con calificación BB —muchos de ellos ángeles caídos— representan una cuota históricamente elevada del mercado, lo que da lugar a una exposición mucho menos presionada que en ciclos anteriores. Esperamos más actividad de ángeles caídos en 2026, pero no la suficiente como para erosionar el colchón de calidad de la clase de activos.

Fuerza técnica desde la escasez

El mercado de HY se beneficia de una dinámica favorable entre la oferta y la demanda. Tras la pandemia de COVID-19, la oferta del segmento de HY ha seguido siendo limitada, ya que muchas empresas utilizaron dinero barato y sólidos beneficios para amortizar deuda o retrasar la refinanciación. Junto con el aumento de los costes de endeudamiento desde 2022, esto provocó una nueva oferta neta de bonos limitada. Dado que muchos bonos vencen sin sustituirse y los emisores están desapalancándose activamente, los inversores hacen frente ahora a una escasez de bonos, más que a un exceso de oferta. El próximo año, esperamos que el volumen de refinanciación del HY aumente, respaldado por un muro de vencimientos a corto plazo más agresivo. Se espera que los emisores que están retrasando la refinanciación en un contexto de tipos elevados salgan al mercado tras los recortes de la Fed. También esperamos un repunte de la actividad general de fusiones y adquisiciones/LBO. En general, los factores técnicos del segmento de HY se orientarán hacia un terreno más neutral.

Sólida composición sectorial

La concentración en energía, telecomunicaciones, atención sanitaria e industrias básicas limita la exposición a perturbaciones impulsadas por la IA. Aunque algunas emisiones proceden de «neonubes» e hiperescaladores, se espera que la mayor parte de la presión de la oferta migre hacia el mercado de alta calidad.

La selectividad será fundamental a medida que nos acerquemos a 2026

El entorno macroeconómico actual subraya la necesidad de un enfoque disciplinado, ya que retos como el reducido crecimiento del PIB, los rápidos cambios tecnológicos impulsados por la IA y la creciente regionalización afectan a todos los sectores. En el segmento e HY, este entorno exige una gestión activa y una rigurosa selección de emisores para aprovechar oportunidades idiosincrásicas. En el ámbito del crédito privado, esta realidad se traduce en una mayor selectividad y plazos de ejecución de operaciones más largos para garantizar una diligencia debida exhaustiva. Para los inversores, estas dos clases de activos ofrecen sólidas complementariedades, creando oportunidades diferenciadas y variadas para la estructuración de carteras diversificadas.

Para 2026, esperamos:

- las tasas de impago seguirán siendo manejable

- más actividad de fusiones y adquisiciones y operaciones de compra apalancadas, principalmente en EE. UU.

- importante interés de los inversores por el alto rendimiento y una sólida captación de capital por parte de los principales prestamistas de deuda privada

- el segmento de HY mantendrá una resiliencia relativa gracias a una sólida combinación de calidad y a un estrecho equilibrio entre oferta y demanda.

- el segmento europeo medio inferior y sin patrocinio seguirá siendo una de las áreas más resilientes de la deuda privada.

- una mayor diferenciación entre los gestores de crédito privados en función de la disciplina en materia de valoraciones.

Estamos claramente en un mercado en el que la selección de títulos de crédito es fundamental. La suscripción rigurosa, la selectividad, la diversificación y la gestión activa de las carteras serán esenciales, y los inversores que se centren en modelos de negocio resilientes y estructuras de capital sostenibles estarán mejor posicionados para captar valor a medida que avanza el ciclo.