Torna alle nostre convinzioni

Torna alle nostre convinzioni17 dicembre - Credito

I mercati del credito si stanno avvicinando a un bivio?

Anche se i mercati del credito privato e dell'high yield continueranno a offrire opportunità nel 2026, una selezione rigorosa diventerà essenziale per gli investitori.

Sebbene i recenti eventi legati al credito non abbiano interrotto il ciclo più ampio, il contesto macroeconomico sempre più complesso, l'aumento degli investimenti e l'elevata attività di LBO stanno alimentando le preoccupazioni. Gli emittenti all’estremità inferiore dello spettro del credito sono così resilienti?

Emergono crepe nel credito. Gli investitori dovrebbero preoccuparsi?

I recenti default negli Stati Uniti hanno rinnovato l'attenzione sulle valutazioni, la trasparenza e l'esposizione sistemica nelle componenti più rischiose dello spettro creditizio. Questi timori emergono mentre gli spread dei titoli ad alto rendimento restano contenuti, le valutazioni del credito privato risultano eterogenee e le allocazioni hanno registrato una notevole espansione tra i vari tipi di investitori.

Il crollo del fornitore automobilistico First Brands ha provocato onde d'urto nel mercato dei leveraged loan, con i prestiti con rating CCC che si avviano a registrare il peggior anno dal 2022[1]. Anche Tricolor, società di credito automobilistico subprime, è stata sottoposta a forti pressioni. Questo contesto ha contribuito ad ampliare gli spread dei titoli high yield statunitensi dopo il raggiungimento del minimo di 268 pb a settembre[2], un livello che si colloca nel quartile inferiore degli ultimi vent'anni. Il settore automobilistico è stato particolarmente colpito, con gli emittenti più indebitati che hanno registrato l'ampliamento più pronunciato. Nonostante questi episodi di stress, non vi è evidenza di rischio sistemico. A nostro avviso, i due fallimenti sembrano in gran parte idiosincratici, legati a frodi specifiche o a pratiche commerciali isolate. Inoltre, non sono legati al debito, ma principalmente a strutture bancarie, con esposizione al credito privato limitata a posizioni secondarie di modesta entità.

Tuttavia, hanno suscitato preoccupazioni per la salute generale dei mercati creditizi, in particolare in un contesto in cui i mercati del credito privato, per loro natura, operano con molta meno trasparenza rispetto ai mercati obbligazionari pubblici - con una determinazione dei prezzi limitata, standard di rendicontazione incoerenti e metodologie di valutazione eterogenee tra i diversi gestori. Le valutazioni possono variare in modo significativo tra i diversi istituti di credito o società di sviluppo aziendale (BDC) per lo stesso prestito sottostante, il che complica la valutazione delle condizioni del portafoglio.

I timori sono stati accentuati anche perché l’esposizione al credito privato è notevolmente aumentata tra banche, compagnie assicurative, fondi comuni e, più di recente, investitori retail. Negli Stati Uniti, il mercato del credito privato si sta ora avvicinando a 1.400 miliardi di dollari[3], eguagliando le dimensioni del mercato obbligazionario high yield. La sua rapida espansione riflette tre fattori chiave: normative più severe sui prestiti bancari, interesse dei mutuatari per soluzioni personalizzate e flessibili con esecuzione rapida e forte domanda da parte degli investitori istituzionali (e sempre più anche da quelli retail) di redditi elevati a tasso variabile, bassa volatilità e diversificazione del portafoglio.

La situazione è leggermente diversa in Europa.

Credito privato europeo: il lower-mid market offre per sua stessa natura stabilità e performance.

Secondo Preqin, il mercato europeo del credito privato dovrebbe raddoppiare le proprie dimensioni e avvicinarsi a quota 1.000 miliardi di euro entro il 2030. Sebbene il mercato del credito privato statunitense sia più ampio e maturo, l’Europa è più piccola, ma cresce a un ritmo più rapido. Il ridimensionamento delle banche non è più il principale motore di crescita; la domanda si sta invece spostando verso soluzioni di capitale su misura nel profondo lower-mid market, sia da parte di sponsor di private equity che da operatori non sponsorizzati, poiché le aziende a conduzione familiare cercano finanziamenti personalizzati e non diluitivi.

Attrattività del lower-mid market

Il mercato del credito privato europeo è chiaramente segmentato in base alle dimensioni delle transazioni e alla struttura proprietaria. Le operazioni di LBO sponsorizzate da large cap subiscono una forte pressione sui prezzi e sui termini a causa dell'intensa concorrenza - alimentata dall'abbondanza di capitale privato, dalla costante partecipazione delle banche e dalla modesta attività di fusione e acquisizione. Per contro, le transazioni di piccole-medie dimensioni devono far fronte a una minore pressione competitiva, soprattutto quelle non sponsorizzate. Offrono inoltre un flusso di operazioni soddisfacente e di qualità, con condizioni che garantiscono rendimenti elevati e un forte controllo del rischio (leva finanziaria, covenant, documentazione di protezione, posto nel consiglio di amministrazione, ecc.). La capacità di arbitrare le opportunità in diversi paesi consente di selezionare le operazioni che offrono potenzialmente i rendimenti più interessanti in termini di rischio.

Vantaggio esclusivo dei prestatori locali

Dal momento che l’Europa è un mercato altamente frammentato, un modello di approvvigionamento locale è fondamentale per accedere alle opportunità. Le operazioni più interessanti sono in genere in società troppo grandi per le banche locali o i fondi regionali, ma comunque al di sotto della soglia dei principali operatori del mid-market. Un approccio orientato al mercato locale favorisce partnership a lungo termine con i mutuatari, consentendo una strutturazione personalizzata e un sostegno finanziario costante.

Diversificazione settoriale e di portafoglio

I portafogli lower mid-market e il flusso di operazioni in tutta Europa rimangono altamente diversificati per settore e profilo e la granularità garantisce resilienza attraverso i cicli. I picchi settoriali specifici del 2021-2022 (ad es. software, sanità) si sono attenuati.

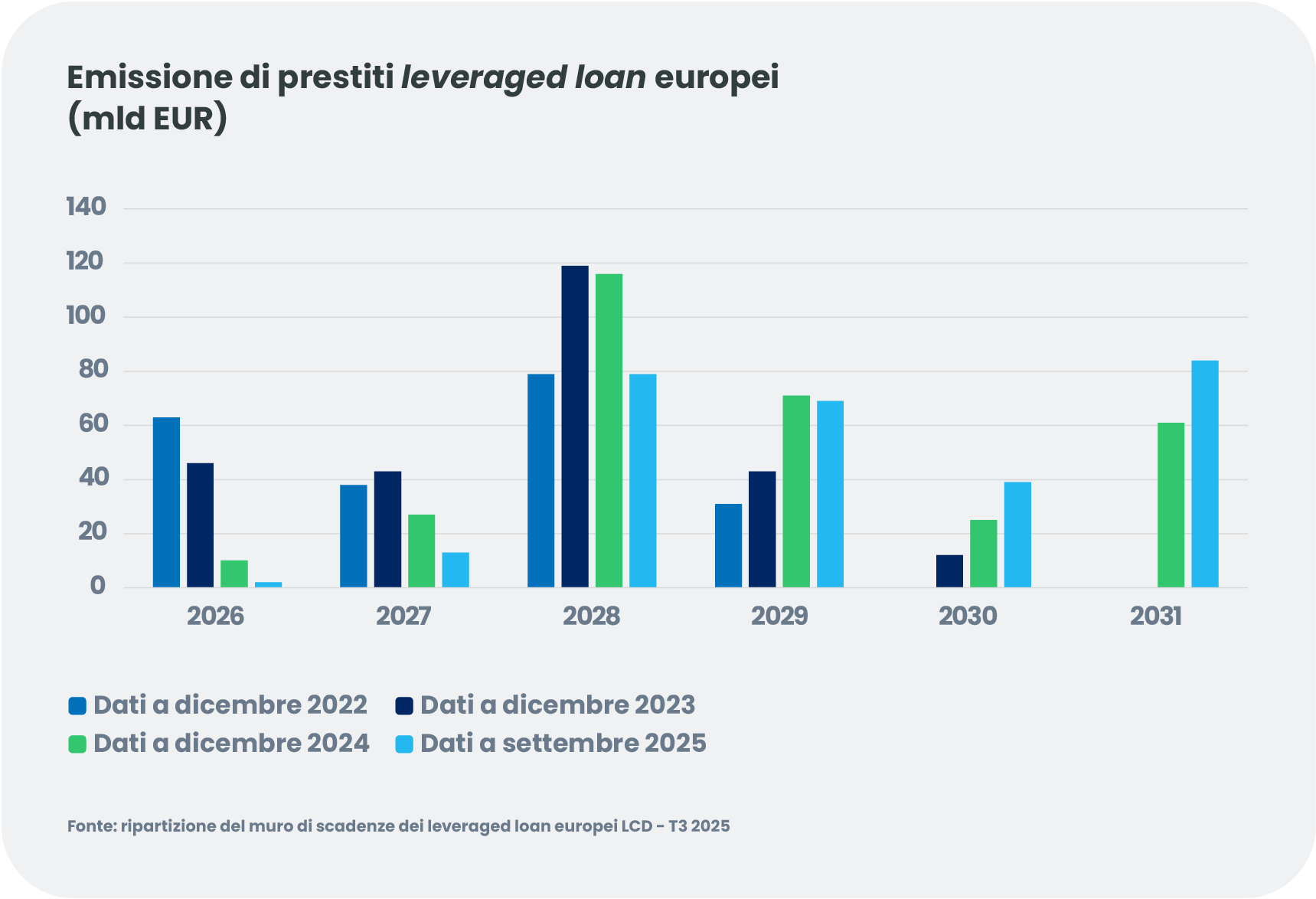

Spostamento del ”maturity wall”

I volumi record di rifinanziamento nel 2024 (i più alti degli ultimi sette anni per i leveraged loan) hanno riportato la concentrazione delle scadenze al 2028.

Sul fronte del debito quotato in borsa: l’high yield offre resilienza in un contesto di dinamiche mutevoli

Sebbene l'high yield comporti i propri rischi, il mercato attuale è più difensivo rispetto ai cicli precedenti.

Trasparenza e liquidità del debito quotato

La negoziazione su mercati quotati offre una valorizzazione continua, rating delle agenzie e bilanci certificati, garantendo una visibilità mark-to-market e una liquidità affidabile che i mercati privati non sono in grado di eguagliare.

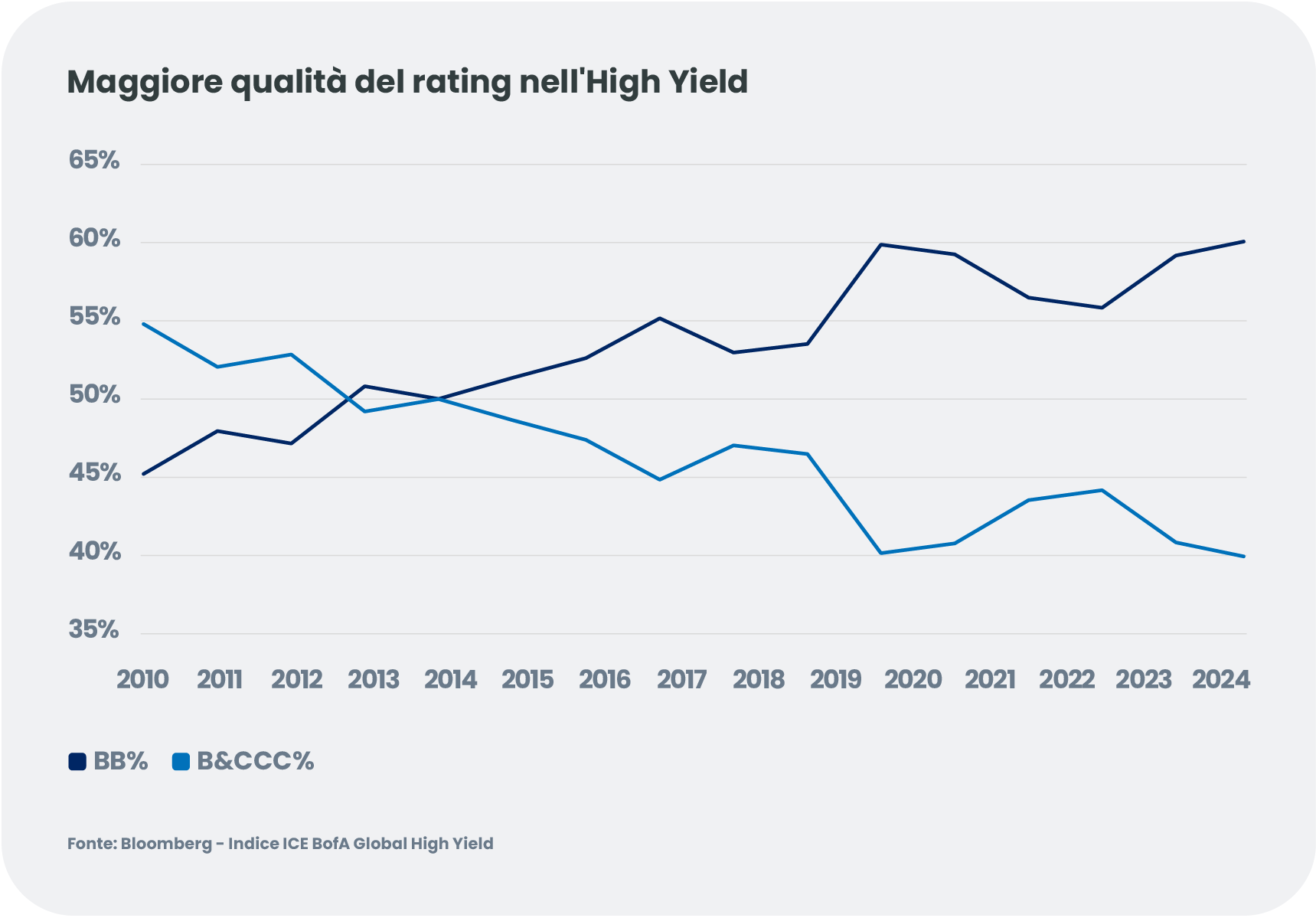

Profilo qualità-duration superiore

La duration dell'high yield, prossima ai minimi storici, riduce la sensibilità ai tassi d’interesse e offre caratteristiche difensive rispetto al resto dello spettro del credito.

Gli emittenti con rating BB (molti dei quali sono fallen angel) rappresentano una quota storicamente rilevante del mercato, con una conseguente esposizione molto meno critica rispetto ai cicli precedenti. Prevediamo un aumento delle attività delle fallen angel nel 2026, ma non tale da intaccare il margine di qualità di questa classe di attivi.

Sostegno tecnico generato dalla scarsità

Il mercato high yield gode di dinamiche favorevoli tra domanda e offerta. Dopo il Covid, l'offerta high yield è rimasta limitata poiché molte società hanno utilizzato denaro a buon mercato e utili elevati per ripagare il debito o ritardare il rifinanziamento. In combinazione con costi di indebitamento più elevati dal 2022, questo ha portato a una nuova offerta netta limitata di obbligazioni. Con molte obbligazioni in scadenza senza sostituzione e gli emittenti attivamente impegnati nel deleveraging, gli investitori si trovano ora ad affrontare una scarsità di titoli piuttosto che un eccesso di offerta. Il prossimo anno, prevediamo un aumento del volume di rifinanziamento delle obbligazioni HY, sostenuto da una concentrazione di scandenze a breve termine più accentuata. Gli emittenti che ritardano il rifinanziamento a causa dei tassi elevati dovrebbero entrare sul mercato quando la Fed taglierà i tassi. Prevediamo anche una ripresa dell’attività complessiva di fusione e acquisizione/LBO. Nel complesso, i fattori tecnici dell'high yield sono destinati a spostarsi verso un territorio più neutrale.

Composizione settoriale resiliente

La concentrazione nell’energia, nelle telecomunicazioni, nella sanità e nelle industrie di base limita l’esposizione alle perturbazioni dovute all’IA. Sebbene alcune emissioni provengano da neocloud e hyperscaler, si prevede che la maggior parte della pressione dell'offerta si sposterà verso il mercato investment grade.

La selettività sarà essenziale con l'avvicinarsi del 2026

L'attuale contesto macroeconomico sottolinea la necessità di un approccio disciplinato, poiché sfide quali la bassa crescita del PIL, i rapidi cambiamenti tecnologici legati all'IA e la crescente regionalizzazione influenzano tutti i settori. Nel segmento high yield, questo contesto richiede una gestione attiva e una rigorosa selezione degli emittenti per cogliere opportunità idiosincratiche. Nell’universo del credito privato, questa realtà si traduce in una maggiore selettività e in tempi più lunghi di esecuzione delle operazioni allo scopo di garantire una due diligence completa. Per gli investitori, queste due classi di attivi offrono una forte complementarità, creando opportunità varie e granulari per la costruzione di un portafoglio diversificato.

Per il 2026 ci aspettiamo:

- un tasso di insolvenza che rimarrà gestibile;

- più attività di fusione e acquisizione e operazioni di leveraged buyout essenzialmente negli Stati Uniti;

- forte interesse degli investitori per l'high yield e robusta raccolta di capitali da parte dei principali finanziatori del debito privato;

- high yield sempre relativamente resiliente grazie a un forte mix di qualità e a un rigoroso equilibrio tra domanda e offerta;

- il segmento europeo lower-mid e senza sponsorizzazioni rimarrà una delle aree più resilienti del debito privato;

- crescente differenziazione tra i gestori privati del credito in base alla disciplina delle valutazioni.

Siamo chiaramente in un mercato che predilige il credito. Sarà fondamentale il rigore nelle sottoscrizioni, nella selettività, nella diversificazione e nella gestione attiva del portafoglio, con gli investitori che puntano su modelli di business resilienti e strutture di capitale sostenibili nella posizione migliore per cogliere valore man mano che il ciclo avanza.