Zurück zu unseren Überzeugungen

Zurück zu unseren Überzeugungen17 Dezember - Unternehmensanleihen

Stehen die Anleihemärkte am Scheideweg?

Zwar werden die Märkte für Private Credit und Hochzinsanleihen 2026 weiterhin Chancen bieten, aber eine disziplinierte Selektion wird für Anleger zunehmend unerlässlich.

Obwohl die jüngsten Ereignisse den Anleihezyklus insgesamt nicht gestört haben, schüren das zunehmend komplexe wirtschaftliche Umfeld, steigende Investitionen und erhöhte LBO-Aktivitäten neue Sorgen. Die Frage ist, ob die Emittenten am unteren Ende des Anleihespektrums resilient genug sind.

Neue Risiken für Anleihen. Müssen sich Anleger Sorgen machen?

Auf Grund der jüngsten Konkurse in den USA wurden die Bewertungen, die Transparenz und das systemische Engagement in den riskanteren Bereichen des Anleihespektrums erneut einer genauen Prüfung unterzogen. In dieser Gemengelage bleiben die Spreads von Hochzinsanleihen eng und die Bewertungen von Unternehmensanleihen uneinheitlich, während die Allokationen über alle Anlegertypen hinweg deutlich gestiegen sind.

Der Zusammenbruch des Autozulieferers First Brands hat am Markt für gehebelte Darlehen (Leveraged Loans) Schockwellen ausgelöst, da Anleihen mit CCC-Rating ihr schlechtestes Jahr seit 2022 verzeichnen[1]. Auch das Subprime-Autohaus Tricolor geriet unter Druck. Dies führte zu einer Ausweitung der Spreads von US-Hochzinsanleihen, nachdem sie im September einen Tiefstand von 268 Bp. erreicht hatten[2] und damit im untersten Quartil der letzten zwei Jahrzehnte lagen. Die Automobilbranche war besonders stark betroffen, wobei die am stärksten gehebelten Emittenten die deutlichste Ausweitung verzeichneten. Trotz dieser Stressphasen gibt es keine Anzeichen für systemische Risiken. Unserer Ansicht nach sind die beiden Konkurse im Wesentlichen selbstverschuldet und hängen mit spezifischen Betrugsfällen oder isolierten Geschäftspraktiken zusammen. Darüber hinaus haben sie nichts mit Anleihen zu tun, sondern in erster Linie mit von Banken arrangierten Strukturen, wobei sich das Private Credit-Exposure auf kleinere sekundäre Positionen beschränkt.

Dennoch lösten sie Besorgnisse hinsichtlich der Gesundheit der Anleihemärkte insgesamt aus in einem Umfeld, in dem die Private Credit-Märkte von Haus aus weit weniger transparent agieren als die Märkte für Staatsanleihen – mit begrenzter Preisoffenlegung, inkohärenten Berichtsstandards und heterogenen Bewertungsmethoden der Manager. Die Bewertungen für dieselbe Basisanleihe können daher zwischen Kreditgebern oder Business Development Companies (BDCs) erheblich schwanken, was auch die Bewertung der Portfoliobedingungen erschwert.

Die Sorgen nahmen auch zu, weil das Private Credit-Exposure bei Banken, Versicherungsgesellschaften, Investmentfonds und in jüngerer Zeit auch bei Privatanlegern erheblich gestiegen ist. In den USA nähert sich der Private Credit-Markt derzeit 1,4 Billionen Dollar[3] und übertrifft damit den Markt für Hochzinsanleihen. Seine rasante Expansion trägt drei wichtigen treibenden Kräften Rechnung: strengere Kreditvergaberegeln für Banken, Interesse der Kreditnehmer an maßgeschneiderten, flexiblen und rasch umsetzbaren Lösungen sowie starke Nachfrage institutioneller – und zunehmend auch privater – Anleger nach hohen variabel verzinslichen Erträgen, geringer Volatilität und Portfoliodiversifizierung. In Europa sieht die Lage etwas anders aus.

Europäische Anleihen: Der untere Mittelstand bietet von Haus aus Stabilität und Leistung

Der europäische Private Credit-Markt dürfte sich laut Preqin bis 2030 verdoppeln und einer Billion Euro nähern. Während der amerikanische Private-Credit-Markt größer und reifer ist, ist er in Europa kleiner, wächst aber dafür schneller. Der wichtigste Wachstumstreiber sind nicht mehr die Sparmaßnahmen der Banken. Stattdessen verlagert sich die Nachfrage in Richtung maßgeschneiderter Kapitallösungen im unteren Mittelstand sowohl seitens Private-Equity-Sponsoren als auch nicht gesponsert, da Familienunternehmen nach maßgeschneiderter, nicht verwässernder Finanzierung streben.

Attraktivität des unteren Mittelstands

Der europäische Private Credit-Markt ist klar nach Transaktionsgröße und Eigentümerstruktur segmentiert. Von Large-Caps gesponserte LBOs sind aufgrund des intensiven Wettbewerbs mit einem erheblichen Preis- und Termindruck konfrontiert – angetrieben durch reichlich vorhandenes privates Fremdkapital, eine stetige Beteiligung der Banken und verhaltene Fusions- und Übernahmeaktivitäten. Im Gegensatz dazu stehen kleine bis mittlere Transaktionen unter geringerem Wettbewerbsdruck, insbesondere diejenigen ohne Sponsor. Sie bieten zudem einen zufriedenstellenden Dealflow und eine hohe Qualität, mit Vertragsbedingungen, die sowohl überdurchschnittliche Renditen als auch eine starke Risikokontrolle unterstützen (Leverage, Covenants, schützende Dokumentation, Sitz im Board …).“Die Fähigkeit, Chancen länderübergreifend zu nutzen, ermöglicht eine Transaktionsauswahl, die potenziell die attraktivsten risikobereinigten Renditen bietet.

Einzigartiger lokaler Kreditgeber-Vorteil

Europa ist ein stark fragmentierter Markt. Ein lokales Beschaffungsmodell ist daher der Schlüssel zu Marktchancen. Die attraktivsten Transaktionen sind in der Regel in Unternehmen zu finden, die für lokale Banken oder Regionalfonds zu groß sind, aber immer noch unter der Schwelle der großen Mittelständler liegen. Ein lokaler Marktansatz fördert langfristige Partnerschaften mit Kreditnehmern und ermöglicht maßgeschneiderte Strukturierung und nachhaltige Finanzierung.

Branchen- und Portfoliodiversifizierung

Portfolios des unteren Mittelstands und Deal-Flows in ganz Europa sind nach Branchen und Profilen weiterhin stark diversifiziert, und die Segmentierung bietet zyklusübergreifende Resilienz. Die branchenspezifischen Ausschläge von 2021/22 (z.B. Software, Gesundheitswesen) haben nachgelassen.

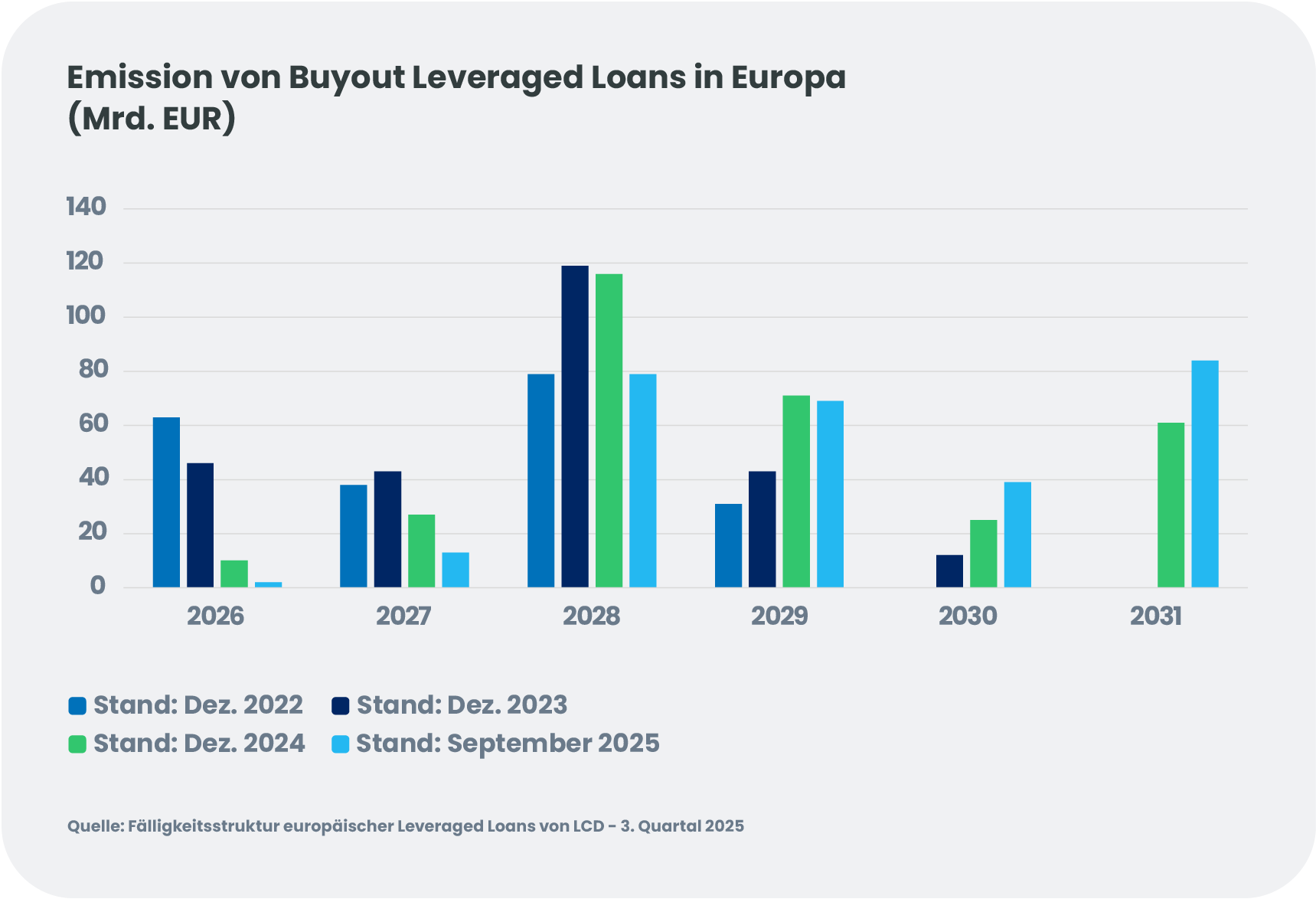

Neue Fälligkeitsstrukturen

Refinanzierungsvolumen in Rekordhöhe im Jahr 2024 – die höchsten seit sieben Jahren für Leveraged Loans – haben die Fälligkeitsstrukturen deutlich auf 2028 verschoben.

Thema börsennotierte Schuldtitel: Hochzinsanleihen bieten angesichts der sich verändernden Dynamik Robustheit

Hochzinsanleihen bergen zwar eigene Risiken, doch der aktuelle Markt ist defensiver als in früheren Zyklen.

Öffentliche Transparenz und Liquidität

„Der öffentliche Handel bietet kontinuierliche Preisbildung, Ratings durch unabhängige Agenturen und geprüfte Finanzberichte. Dadurch entsteht eine mark-to-market-Transparenz und eine verlässliche Liquidität, die private Märkte nicht erreichen können.“

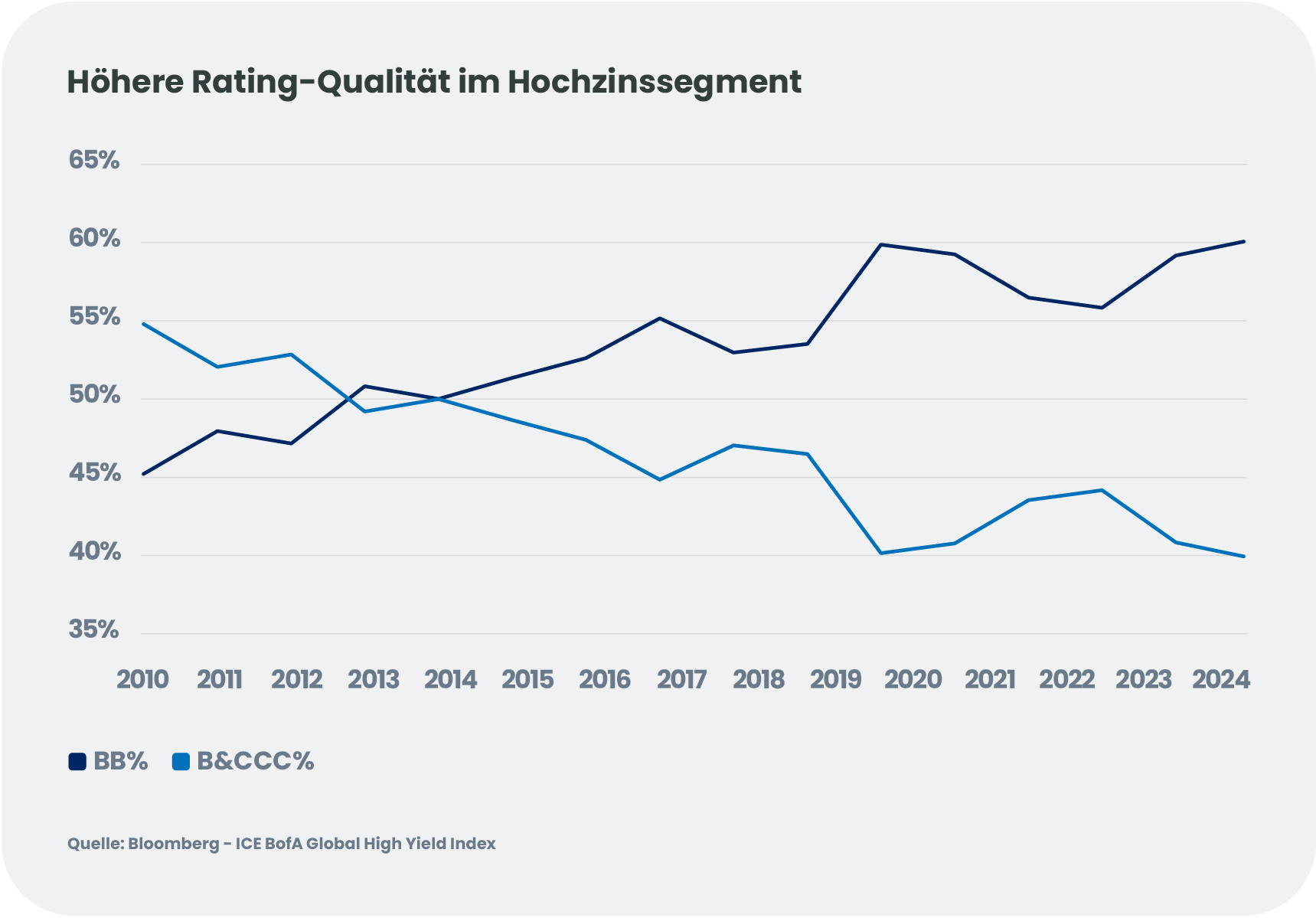

Besseres Qualitäts- und Durationsprofil

Die High-Yield-Duration, die nahe an ihrem Allzeittief liegt, reduziert die Zinsduration und bietet im Vergleich zum Rest des Kreditspektrums defensive Eigenschaften.

Emittenten mit BB-Rating – darunter etliche Fallen Angels – bilden einen historisch hohen Marktanteil, was zu deutlich weniger notleidenden Exposur führt als in früheren Zyklen. Wir erwarten für 2026 weitere Fallen Angel-Aktivitäten, aber nicht genug, um den Qualitätspuffer der Anlageklasse zu untergraben.

Technische Stärke durch Angebotsmangel

Der Markt für Hochzinsanleihen profitiert von einer günstigen Angebots- und Nachfragedynamik. Nach Covid blieb das Angebot an Hochzinsanleihen begrenzt, da viele Unternehmen billiges Geld und hohe Gewinne genutzt haben, um Schulden abzubauen oder Umschuldungen hinauszuschieben. In Verbindung mit den seit 2022 gestiegenen Kreditkosten führte dies zu einem begrenzten Nettoneuangebot an Anleihen. Da viele Anleihen ersatzlos fällig werden und die Emittenten ihre Schulden aktiv abbauen, sehen sich die Anleger jetzt eher mit einem Angebotsmangel als mit einem Überangebot konfrontiert. Nächstes Jahr rechnen wir mit einem Anstieg der Refinanzierungsvolumen im HY-Segment, der durch nahende Fälligkeiten unterstützt wird. Emittenten, die ihre Refinanzierung angesichts hoher Zinsen aufgeschoben haben, dürften nach Zinssenkungen der Fed auf den Plan treten. Wir rechnen auch damit, dass die M&A-/LBO-Aktivitäten insgesamt zunehmen. Insgesamt dürften sich die technischen Daten von Hochzinsanleihen in Richtung Neutralität bewegen.

Resiliente Branchenzusammensetzung

Die Konzentration in den Bereichen Energie, Telekommunikation, Gesundheit und Grundstoffindustrie begrenzt die Exposure gegenüber den durch KI verursachten Disruptionen. Während einige Emissionen von Neoclouds und Hyperscalers stammen, dürfte der größte Angebotsdruck in Richtung Investment-Grade-Markt wandern.

Kurz vor Beginn des Jahres 2026 wird Selektivität eine entscheidende Rolle spielen

Das aktuelle wirtschaftliche Umfeld unterstreicht die Notwendigkeit eines disziplinierten Ansatzes, da Herausforderungen wie ein niedriges BIP-Wachstum, schnelle, KI-gestützte technologische Veränderungen und eine zunehmende Regionalisierung alle Branchen betreffen. Im High-Yield-Segment erfordert dieses Umfeld ein aktives Management und eine disziplinierte Emittentenauswahl, um gezielt Chancen zu nutzen. Im Private Credit-Bereich führt diese Realität zu größerer Selektivität und längeren Ausführungsfristen für Transaktionen, um eine gründliche Due Diligence zu gewährleisten. Für Anleger ergänzen sich diese beiden Anlageklassen perfekt und schaffen detaillierte und vielfältige Möglichkeiten für einen diversifizierten Portfolioaufbau.

Für 2026 rechnen wir mit:

- Überschaubaren Ausfallquoten

- mehr M&A-Aktivitäten und Leveraged Buyout-Transaktionen, im Wesentlichen in den USA

- starkem Anlegerinteresse für Hochzinsanleihen und robuste Kapitalbeschaffung durch große Private Debt-Kreditgeber

- Hochzinsanleihen, die ihre relative Resilienz aufgrund eines guten Qualitätsmix und eines engen Gleichgewichts zwischen Angebot und Nachfrage beibehalten.

- einem unteren Mittelstandssegment und einem Segment ohne Sponsoren in Europa, das einer der robustesten Bereiche im Bereich Private Debt bleiben wird.

- zunehmender Differenzierung unter Private Credit-Managern auf der Grundlage der Bewertungsdisziplin.

Das bedeutet, dass die Anleger sorgfältig abwägen müssen. Strenge Risikoprüfung, Selektivität, Diversifikation und aktives Portfoliomanagement sind entscheidend für Anleger, die robuste Geschäftsmodelle und nachhaltige Kapitalstrukturen fokussieren, die optimal aufgestellt sind, um im Zyklusverlauf Wert zu schöpfen.