Retour à nos convictions

Retour à nos convictions18 décembre - Or

Or : tout ce qui brille… ?

Valeur refuge, protection contre l’inflation, instrument de diversification ou actif de conviction : quel rôle l’or joue-t-il aujourd’hui ?

Les métaux précieux, et l’or en particulier, ont enregistré une performance remarquable au cours des trois dernières années, avec une accélération notable en 2025 : au 11 décembre, le prix de l’or affiche une hausse de plus de 60 % depuis le début de l’année. Cette dynamique exceptionnelle soulève plusieurs questions pour les investisseurs : doivent-ils continuer de renforcer leur exposition à un actif dont la progression a été à la fois si rapide et si marquée ? Quels catalyseurs pourraient prolonger cette tendance ? Et quel rôle l’or peut-il jouer au sein d’un portefeuille diversifié ?

Protection ou spéculation ?

La hausse du métal jaune ne peut plus être interprétée comme le simple reflet d’un besoin de couverture. Tout en conservant son rôle traditionnel d’assurance face à la rupture des corrélations actions-obligations et à un contexte géopolitique plus incertain, l’or s’impose progressivement comme un véritable choix d’allocation. Plusieurs dynamiques structurelles expliquent cette transformation.

- Les réallocations des banques centrales du dollar vers l’or représentent vraisemblablement une tendance durable, et faiblement sensible aux variations de prix. La Banque populaire de Chine, par exemple, ne détient officiellement que 7,7 % de ses réserves en or : une convergence vers les 20 % observés au sein du G10 impliquerait près de 3 300 tonnes d’achats supplémentaires, soit l’équivalent de plusieurs années d’accumulation (Bloomberg).

- Le contexte macroéconomique a profondément changé. Des taux réels durablement bas, des politiques budgétaires expansionnistes et des interrogations croissantes sur la soutenabilité de la dette publique renforcent l’attrait de cet actif indépendant de toute entité souveraine. L’or devient un actif de conviction et un élément d’équilibrage naturel dans les portefeuilles.

- L’élargissement des canaux d’accès à l’investissement a amplifié ces dynamiques. L’essor des ETF a notamment permis à une base d’investisseurs plus large – particuliers, gestion de fortune et institutionnels – d’exposer facilement leurs portefeuilles à ce métal. En 2025, les flux vers les ETF aurifères ont atteint près de 750 tonnes, illustrant cette adoption croissante (UBS).

Nous en concluons que les mouvements récents reflètent moins une spéculation qu’une réallocation structurelle vers un actif devenu un pilier stratégique. Aujourd’hui, l’or combine deux fonctions essentielles : il est un amortisseur de chocs en période de stress et un moteur de diversification dans des marchés instables.

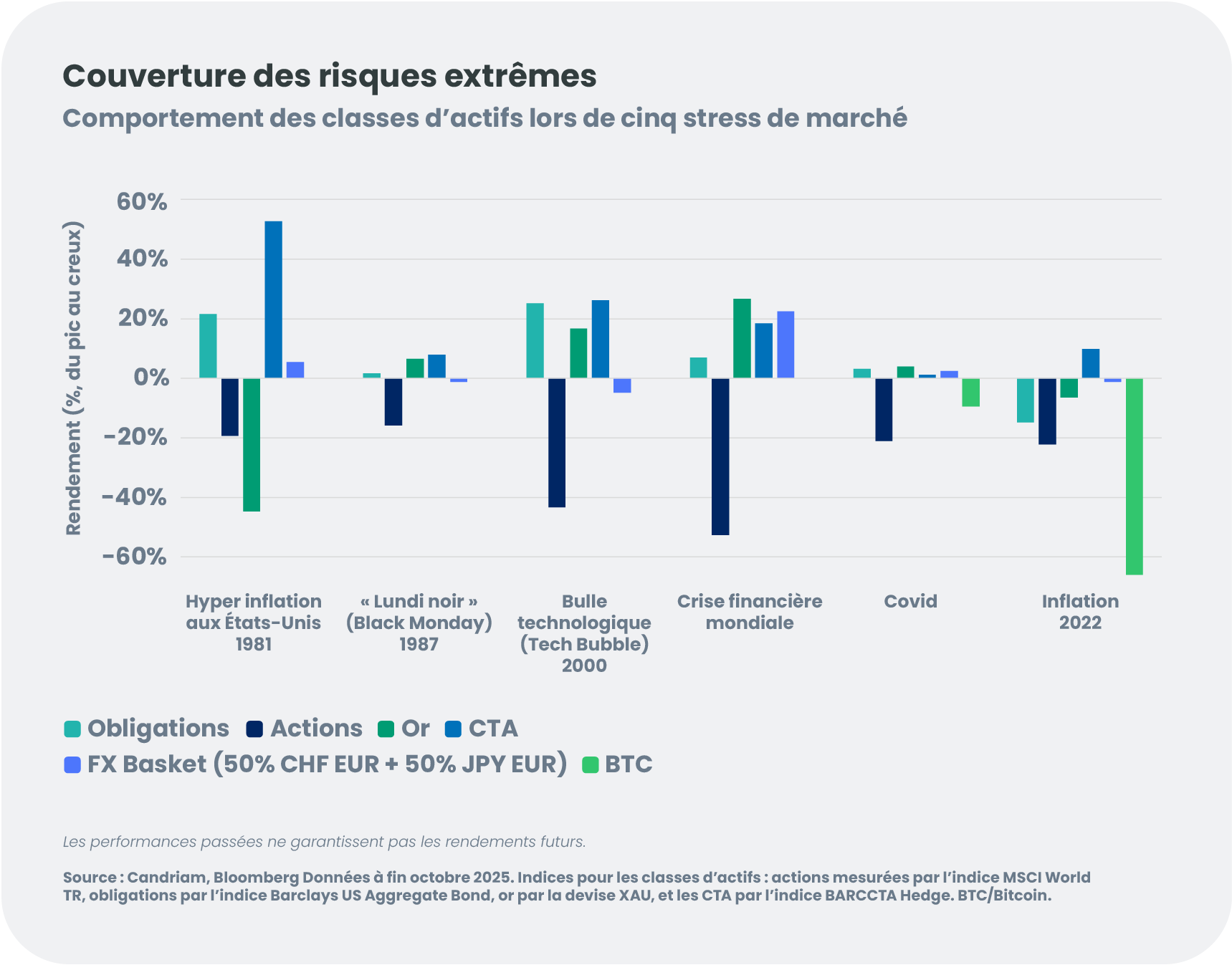

L’or face aux autres actifs diversifiants

Les actifs traditionnellement considérés comme valeurs refuges affichent des trajectoires contrastées. Longtemps considérée comme un amortisseur naturel, la dette souveraine a vu son pouvoir diversifiant s’éroder avec le retour de l’inflation et la persistance des tensions géopolitiques. Le dollar américain conserve un rôle central, mais la persistance du déficit budgétaire aux États-Unis et la diversification progressive des investisseurs s’éloignant du dollar en affaiblissent la stabilité. Le franc suisse et le yen restent des monnaies de repli, mais leur efficacité en tant qu’actifs de diversification dépend fortement des choix de politique monétaire domestique.

Le bitcoin, parfois qualifié d’« or numérique », bénéficie de son offre finie mais demeure avant tout un actif opportuniste, fortement dépendant des conditions de liquidité. Les stratégies CTA[1] peuvent, quant à elles, apporter une diversification utile, notamment dans des phases directionnelles ou lors de chocs extrêmes.

Dans ce paysage fragmenté, l’or se distingue comme l’un des rares actifs offrant une indépendance vis-à-vis du risque souverain, une résilience en période de récession et un profil rendement/risque potentiellement attractif.

Comment les investisseurs doivent-ils protéger leurs portefeuilles en 2026 ?

Ces facteurs – soutien structurel, affaiblissement des couvertures traditionnelles, besoin accru de diversification – alimentent directement une analyse quantitative.

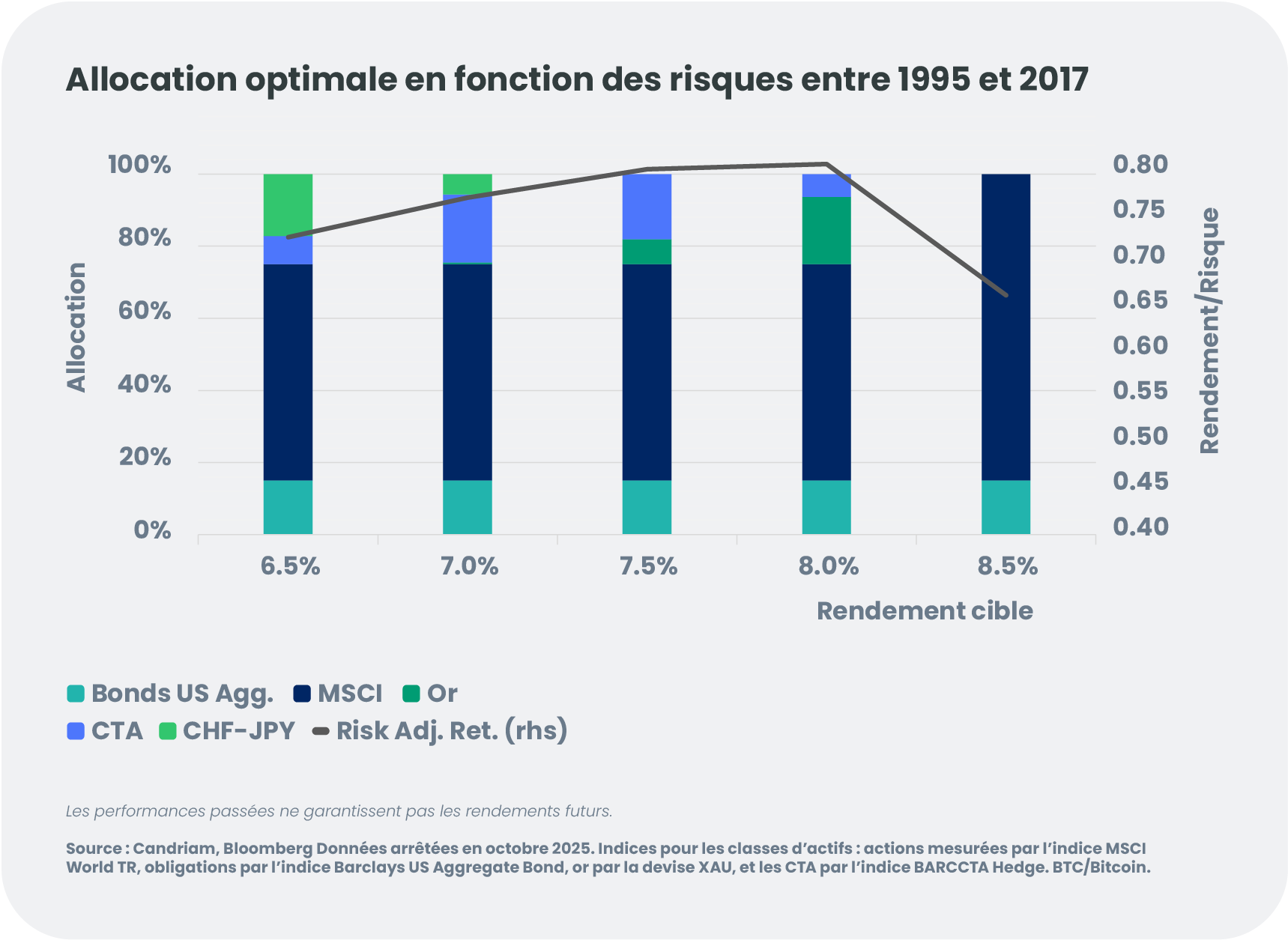

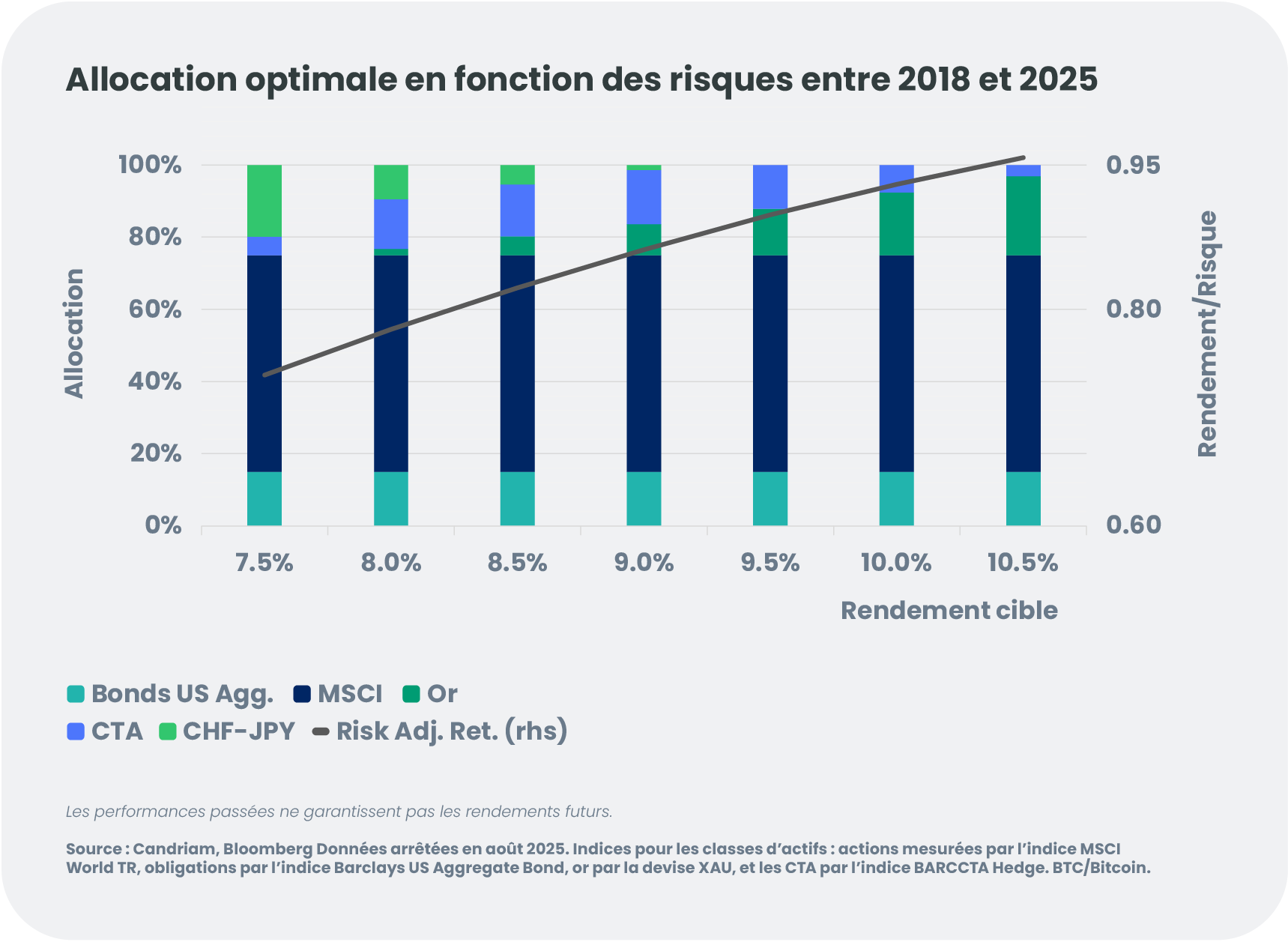

Nous avons examiné deux périodes : un régime de marché stable, entre 1995 et 2017, et une période comprenant davantage de perturbations, entre 2018 et 2025. Nous avons utilisé un modèle d’optimisation propriétaire pour déterminer rétrospectivement quelles auraient été les allocations d’actifs les plus souhaitables selon différents niveaux de risque et de rendement.

Nous avons contraint l’optimiseur à allouer un minimum de 60 % du portefeuille aux actions et un minimum de 15 % aux obligations. Cette approche limite les portefeuilles potentiellement « optimaux » à ceux qui auraient été raisonnablement créés à l’époque. La stabilité du cœur de portefeuille reflète donc ces contraintes, plutôt qu’une préférence spontanée du modèle. Les principaux enseignements résident dans la poche des actifs alternatifs, la seule composante qui peut être ajustée pour optimiser le couple risque-rendement. Bien que l’optimiseur ait été autorisé à porter les actions à 100 % et les obligations à 40 % du portefeuille, le modèle n’a jamais conclu qu’une surpondération des actifs traditionnels offrait le meilleur profil rendement/risque. Cela illustre que la valeur ajoutée marginale, dans les deux environnements de marché, a été générée exclusivement par les actifs alternatifs.

Entre 1995 et 2017, période caractérisée par une corrélation actions-obligations généralement négative et des taux réels positifs, l’or était déjà présent dans les portefeuilles optimaux, mais de manière opportuniste. Les stratégies CTA complétaient la diversification, tandis que les devises refuges restaient secondaires.

Depuis 2018, le changement de régime macroéconomique a conduit les portefeuilles optimisés à recourir plus fréquemment à la poche d’actifs alternatifs. L’or a pris une importance croissante, avec des allocations optimales dépassant les 20 % selon les objectifs de performance, attestant de sa contribution accrue au profil rendement-risque. Les CTA complètent ce bloc, tandis que le rôle des devises refuges s’affaiblit.

L’or ne se comporte plus comme un actif tactique, mais comme une composante structurelle de la performance ajustée au risque, dans un environnement où la diversification traditionnelle est devenue moins fiable..

La renaissance de l’or ?

Une véritable renaissance de l’or semble être en cours : d’actif périphérique, les données montrent que l’or devient une composante stratégique des allocations de long terme. Les facteurs structurels - achats des banques centrales, instabilité macroéconomique, élargissement de l’accès pour les investisseurs - continuent d’accroître son attractivité, tandis que les limites du couple actions-obligations se resserrent.

Les exercices d’optimisation confirment cette analyse : pour des objectifs de performance modestes, la combinaison actions-obligations suffit pour atteindre l’objectif compte tenu des contraintes du portefeuille, et la poche alternative reste naturellement sous-utilisée. À l’inverse, pour des objectifs de performance plus élevés, l’intégration progressive de l’or et des CTA devient essentielle pour améliorer le profil risque-rendement.

L’enjeu pour 2026 n’est donc pas de savoir s’il faut détenir de l’or, mais dans quelle proportion l’intégrer durablement – et, plus largement, comment utiliser d’autres métaux précieux – comme ancrage défensif et composante stratégique dans un portefeuille conçu pour évoluer dans un avenir plus incertain.