Retour à nos convictions

Retour à nos convictions23 décembre - Investissement à impact

Investissement à impact : priorité en déclin ou engagement durable ?

L’investissement à impact permet d’aligner résultats tangibles et résultats financiers, offrant ainsi une voie potentielle pour restaurer la confiance dans la finance durable.

Les dynamiques évoluent et les priorités sont en cours de redéfinition. Gouvernements, entreprises et investisseurs réévaluent leurs allocations de capitaux. Dans ce contexte, l’investissement à impact est confronté à une question clé : reste-t-il un engagement de long terme ou risque-t-il de devenir une priorité secondaire ?

1. L’heure du changement

La fragmentation géopolitique redessine en profondeur les priorités mondiales. Les gouvernements qui plaçaient auparavant la durabilité et les risques climatiques au cœur de leurs agendas réorientent désormais leurs politiques vers la sécurité nationale, la résilience commerciale et la souveraineté technologique. Les entreprises sont contraintes de s’adapter rapidement, en sécurisant leur accès à l’énergie et aux matières premières critiques, en renforçant leur cybersécurité et en accélérant l’innovation technologique.

Pourtant, le risque climatique devient un risque financier. La fréquence et la sévérité croissantes des événements climatiques extrêmes génèrent des pertes économiques substantielles à l’échelle mondiale, révélant des vulnérabilités tout au long des chaînes de valeur. Les modèles économiques doivent évoluer pour faire face aux contraintes sur les ressources naturelles, intégrer les risques climatiques et développer des infrastructures résilientes capables de fonctionner dans de nouvelles réalités environnementales.

Alors que les budgets publics sont de plus en plus contraints, le rôle du capital privé devient encore plus essentiel. Le financement de la transition vers un modèle économique plus durable et plus sûr repose largement sur les investisseurs, et la demande continue de croître pour des stratégies d’impact capables de démontrer des contributions mesurables aux objectifs sociétaux et environnementaux. L’investissement privé n’est pas seulement complémentaire à l’action publique : il est déterminant pour permettre des transformations systémiques de long terme.

2. Un nouveau chapitre s’ouvre pour l’investissement à impact

Les investisseurs s’orientent de plus en plus vers des stratégies axées sur les résultats, capables de démontrer ce que les capitaux permettent de réaliser concrètement, et non plus seulement ce qui est mesuré. Les résultats tangibles deviennent essentiels pour les investisseurs, et les stratégies à impact constituent l’un des moyens les plus efficaces de répondre à cette exigence.

La première décennie de l’investissement à impact a permis de mieux sensibiliser les investisseurs aux externalités et d’aligner de manière plus directe le capital sur des objectifs de durabilité globaux. La phase actuelle est celle de l’exécution : financer des entreprises et des projets répondant à des besoins concrets en matière d’énergie, d’efficacité des ressources, de santé, d’éducation, d’inclusion numérique et d’infrastructures sociales.

L’investissement à impact évolue vers une discipline plus rigoureuse, fondée sur les éléments suivants :

- L’intentionnalité – des objectifs clairs et des théories du changement explicites.

- La mesurabilité – des scénarios de référence définis, des ICP pertinents[1] et une vérification indépendante.

- La responsabilité – des incitations et une gouvernance reliant les résultats aux conditions financières.

- Une logique économique solide – des stratégies visant des rendements compétitifs, non concessionnels.

Les stratégies à impact sur les actions et les obligations cotées se développent via des allocations ciblées et un engagement actionnarial actif. Des défis majeurs subsistent toutefois : démontrer l’additionnalité (la valeur incrémentale) sur les marchés cotés et garantir la cohérence et la fiabilité des données d’impact. Les actifs cotés peuvent étendre l’impact à grande échelle, mais les marchés privés offrent encore les leviers les plus puissants en matière d’intentionnalité et de mesure de l’impact.

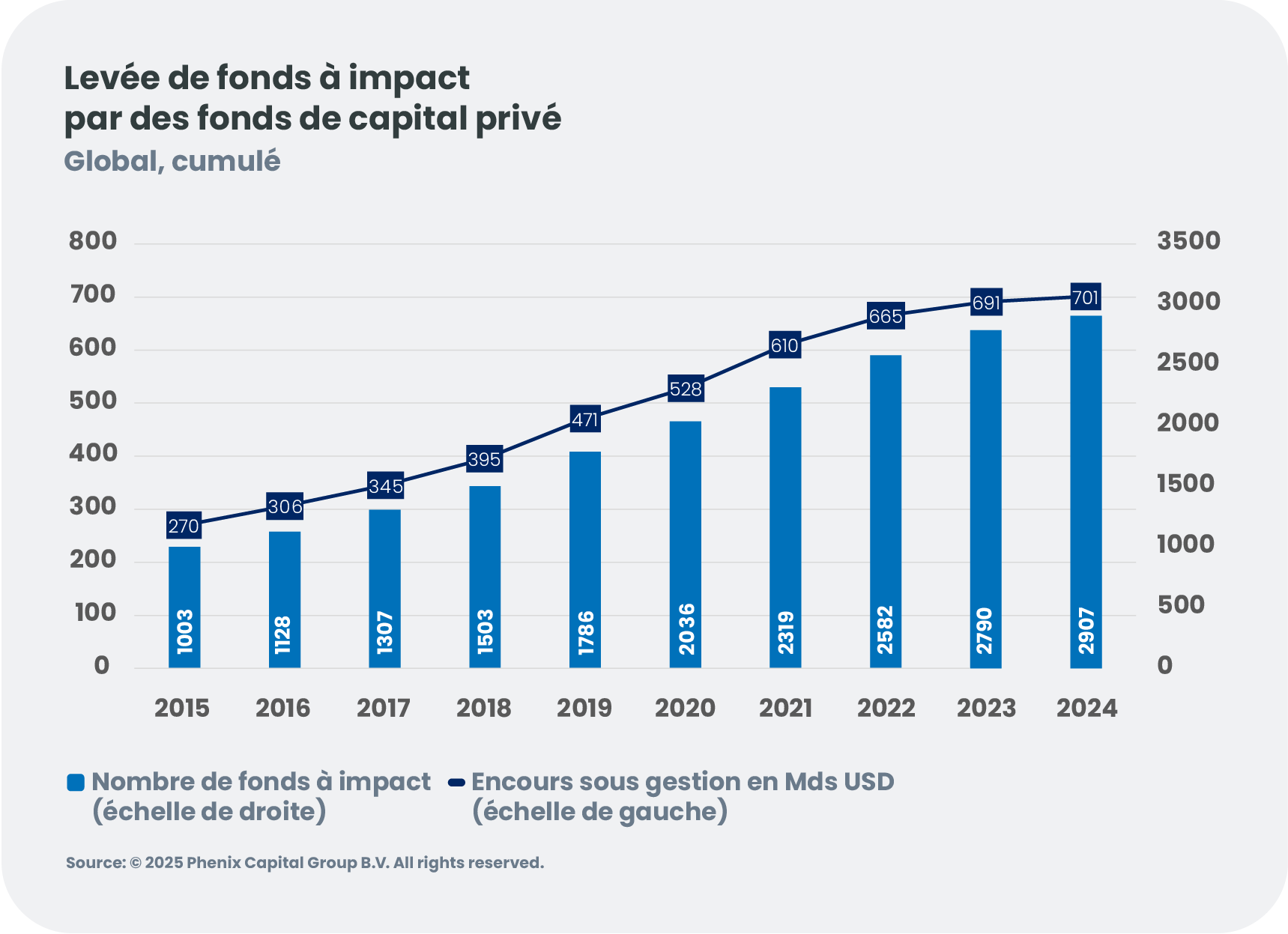

Les actifs à impact sous gestion sur les marchés privés n’ont cessé de croître ces dernières années, alors même que le discours global sur la durabilité est devenu plus contesté. Sur les marchés privés, actuellement le segment le plus important de l’investissement à impact, les encours ont progressé à un rythme d’environ 21 % par an sur les cinq dernières années,[2] démontrant que le capital ne se retire pas, mais se recentre sur des stratégies où l’impact peut être démontré et aligné avec une performance financière de long terme.

3. Pourquoi les marchés privés se prêtent particulièrement bien à l’investissement à impact

Dans cet environnement en cours de maturation, les marchés privés – et en particulier le private equity (capital-investissement) – s’imposent comme l’un des leviers les plus efficaces pour générer de l’impact. Quatre caractéristiques expliquent plus particulièrement la pertinence du capital privé :

- Influence et accès : Les droits de gouvernance du private equity et les covenants (clauses restrictives) en dette privée placent les investisseurs directement aux leviers opérationnels du changement. L’actionnariat actif n’est pas optionnel, il est structurellement intégré.

- Personnalisation : Les instruments de financement intègrent des ICP matériels (tC02e/tonne,[3] kWh/m2,[4] pertes d’eau, indicateurs sociaux liés à la main-d’œuvre, données de recyclage), avec des niveaux de référence clairement définis, des exigences de vérification et des trajectoires progressives.

- Additionnalité : A l’origine, l’investissement à impact finançait des projets qui n’auraient autrement pas trouvé de financement, contribuant à la prise de conscience des enjeux. Aujourd’hui, les considérations d’impact deviennent des moteurs centraux des décisions des entreprises, qu’il s’agisse de l’électrification, d’efficacité industrielle, de matériaux circulaires ou de systèmes de distribution d’eau.

- Ajustement et mesure de l’horizon temporel : Les périodes de détention pluriannuelles s’alignent avec le temps nécessaire à de véritables transformations. Les cadres de reporting propres aux marchés privés donnent accès à des données granulaires, ce qui rend l’impact auditable, comparable et exploitable pour la prise de décision des investisseurs et des parties prenantes.

Ces caractéristiques expliquent pourquoi une part croissante du capital à impact est investie dans des stratégies privées : elles offrent une visibilité plus claire de la trajectoire entre le capital engagé et les résultats obtenus.

4. Comment le private equity mobilise-t-il des capitaux pour l’économie de demain ?

Dans ce contexte, le private equity s’impose comme l’un des moyens les plus efficaces de traduire les intentions d’impact en transformations concrètes des modèles économiques.

L’investissement à impact en private equity est passé d’une approche de niche, guidée par une mission, à un pilier central du financement de la transformation. Dans ce cadre, la création de valeur est intrinsèquement liée à des modèles économiques générant des résultats sociaux ou environnementaux mesurables, dont la durabilité devient l’un des moteurs de la performance financière.

Le private equity à Impact permet de déployer à grande échelle des solutions à fort impact dans des domaines tels que la production et le stockage d’énergies renouvelables, les bâtiments et l’industrie à haute efficacité énergétique, les capacités de production circulaires, les chaînes d’approvisionnement durables et la prise en compte du capital naturel. Il soutient également des entreprises existantes dans leur adaptation aux contraintes de ressources, en finançant des investissements de transition ciblés ainsi que des transformations opérationnelles.

Au-delà des enjeux climatiques, les évolutions démographiques et les contraintes qui pèsent sur les budgets publics créent des besoins de financement urgents. Le private equity à impact soutient de plus en plus les infrastructures sociales, qu’il s’agisse de réseaux de santé abordables, de technologies éducatives ou de plateformes d’inclusion numérique.

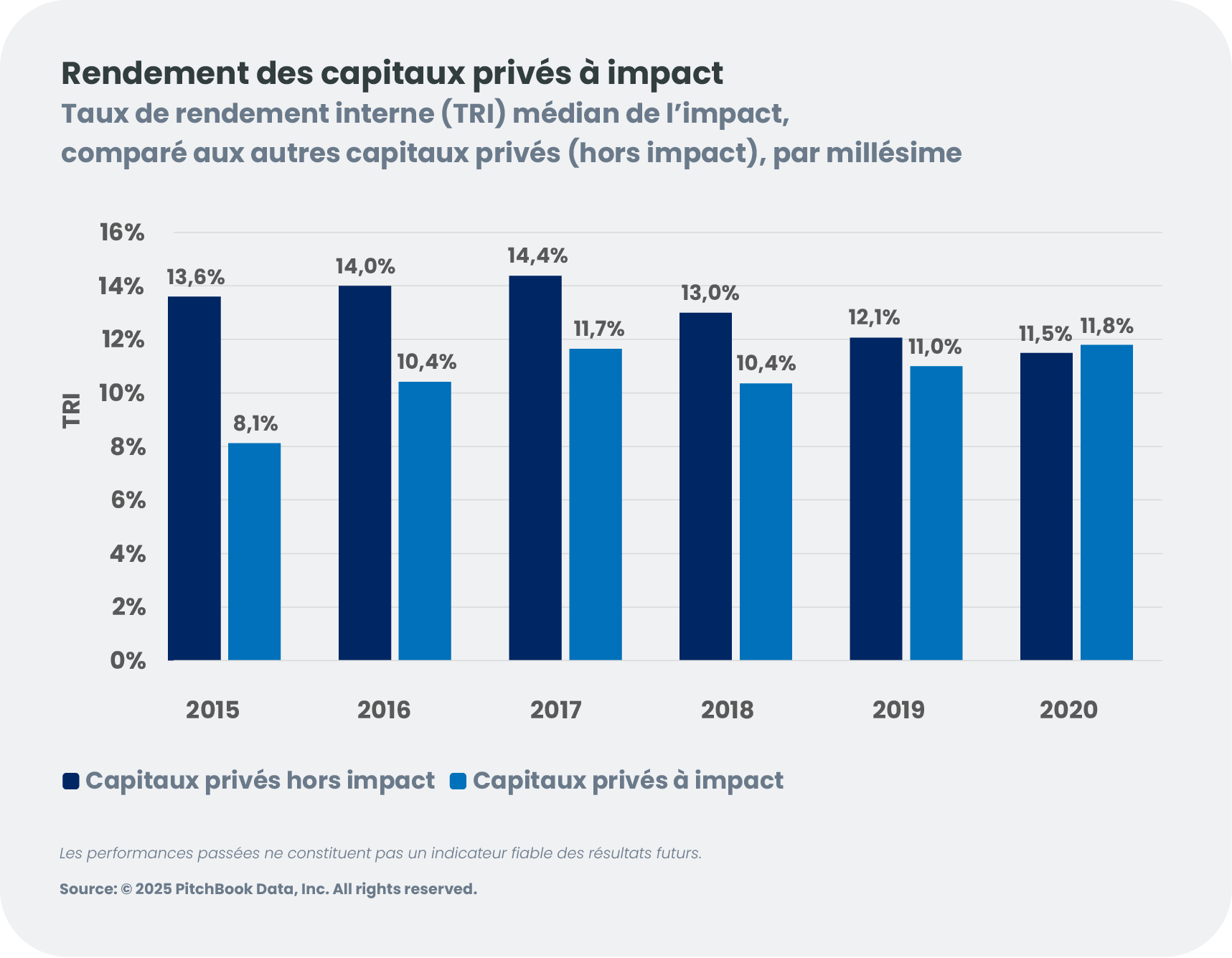

Les données disponibles à ce jour ne mettent pas en évidence de pénalité structurelle de performance pour les stratégies à impact dans le private equity. Dans de nombreux cas, l’exposition à des tendances de durabilité de long terme et à des modèles économiques plus résilients contribue au contraire à renforcer la solidité des flux de trésorerie dans le temps.

5. Quelle trajectoire pour l’investissement à impact en 2026 ?

Sur la base de nos recherches et de nos discussions avec les clients, les entreprises et les acteurs du marché, nous identifions plusieurs tendances clés de l’investissement à impact en 2026 et au-delà :

- Un impact centré sur les résultats. Une attention accrue portée à la crédibilité des niveaux de référence, aux indicateurs clés de performance et à la démonstration d’une contribution réelle — par exemple, en liant les conditions de financement ou les décisions d’investissement à des réductions mesurables de l’intensité des émissions, à des améliorations de l’efficacité des ressources ou à un élargissement de l’accès à des services essentiels tels que la santé ou l’éducation.

- Des modèles économiques résilients. Les entreprises de tous les secteurs repensent leurs modèles opérationnels face aux contraintes sur les ressources, à la digitalisation et aux pressions climatiques. Celles qui intègrent l’efficacité des ressources, les données et la technologie, ainsi que des mesures d’adaptation, renforcent leur compétitivité de long terme, faisant de cette transformation un thème d’investissement en plein essor.

- L’innovation comme moteur de croissance. La croissance économique a toujours reposé sur l’innovation, mais l’investissement à impact cible des solutions innovantes répondant à des besoins environnementaux et sociaux spécifiques, au-delà de simples modèles économiques disruptifs. L’économie de demain reposera sur les énergies propres et le stockage, l’électrification, les matériaux circulaires et bas carbone, les systèmes de distribution de l'eau, les infrastructures numériques et les solutions fondées sur la nature – des projets à forte intensité de capital et à cycle long, dotés d’indicateurs d’impact clairs, bien adaptés à un capital privé patient et activement géré. En soutenant à la fois les innovateurs et les acteurs établis qui adaptent leurs modèles, les investisseurs peuvent accompagner cette transition tout en liant la création de valeur à des résultats concrets et mesurables.

- Les marchés privés captent de nouveaux flux d’investissement. Le private equity continue de dominer les allocations à impact, tandis que la dette privée à impact s’impose comme un complément essentiel, utilisant des structures liées à la durabilité pour financer les dépenses d’investissement de transition et les infrastructures sociales.

- Les investisseurs institutionnels montent en puissance. L’investissement à impact chez les grands investisseurs institutionnels évolue d’initiatives éparses vers une allocation plus systématique et intégrée. Les grands fonds de pension et les assureurs ne se demandent plus s’ils doivent investir dans des stratégies à impact, mais comment les déployer à grande échelle et de manière crédible à travers les classes d’actifs. Compte tenu de la taille de leurs bilans, des allocations même modestes à l’impact peuvent influencer sensiblement l'évolution de secteurs et de systèmes entiers.

Investir avec impact : perspectives

Nous pensons que l’investissement à impact est appelé à durer, mais sous une forme renouvelée : davantage centré sur les résultats, plus exigeant en matière de mesure et de responsabilité, et plus étroitement intégré aux stratégies d’investissement de cœur de portefeuille.

Les marchés privés, et en particulier le private equity, sont au cœur de cette évolution. Ils offrent l’influence, la flexibilité et l’horizon temporel nécessaires pour transformer le capital en changements substantiels dans les domaines du climat, de la nature, de l’inclusion et de l’innovation.

Pour les investisseurs, l’enjeu n’est pas tant de savoir s’il faut intégrer des actifs à impact dans les portefeuilles, mais comment positionner les portefeuilles dans un monde où durabilité et création de valeur de long terme sont de plus en plus étroitement liées. À bien des égards, l’investissement à impact contribue déjà à façonner l’économie de demain, en redéfinissant la manière dont le capital alimente la résilience, l’innovation et la croissance durable. Les entreprises qui s’adaptent dès maintenant non seulement soutiendront une économie plus résiliente et plus productive, mais elles seront également mieux placées pour saisir les opportunités offertes par cette nouvelle phase de l’investissement à impact.