Retour à nos convictions

Retour à nos convictions16 décembre - Santé

Santé : de la disruption à l’opportunité ?

Avec l’amélioration de la visibilité sur les politiques publiques, l’accélération de l’innovation et la reprise des fusions-acquisitions, le secteur de la biotech est-il sur le point d’entrer dans une nouvelle phase de croissance ?

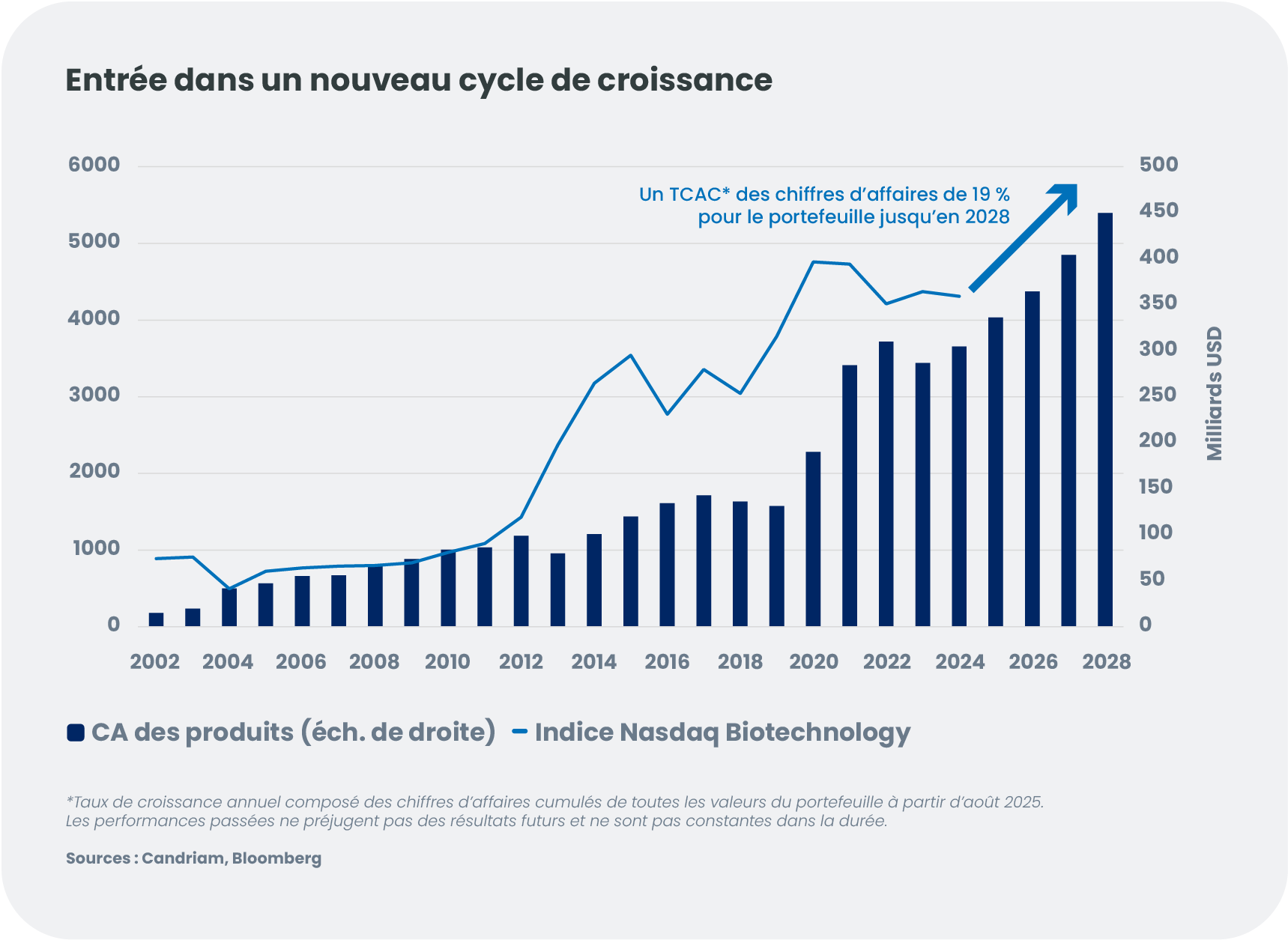

La biotechnologie est-elle à l’aube d’un nouveau cycle de croissance ?

Après plusieurs années d’incertitude, le secteur des biotechnologies montre des signes clairs de reprise. Les inquiétudes liées aux politiques publiques se sont atténuées, l’innovation reste soutenue et les grands laboratoires reprennent les opérations de M&A. Avec l’accélération des lancements de produits, des valorisations intéressantes et un sentiment de marché en amélioration, les investisseurs pourraient bien assister aux premières étapes d’un nouveau cycle de croissance.

Un regain de confiance grâce à une meilleure visibilité sur les politiques publiques

Que de changements en une année ! L’an dernier, le cycle électoral américain avait créé un climat d’incertitude, qui avait incité les investisseurs à la prudence et fait chuter l’indice Nasdaq Biotechnology (NBI) à ses plus bas niveaux depuis plusieurs années. Les inquiétudes liées à la politique de santé américaine, aux droits de douane et la stabilité opérationnelle de la Food and Drug Administration (FDA) pesaient fortement sur les valorisations.

Aujourd’hui, le contexte a profondément changé. Les incertitudes politiques se sont dissipées et les fondamentaux sont revenus au premier plan. Les craintes d’une insuffisance des effectifs de la FDA se sont révélées infondées : l’agence reste pleinement fonctionnelle et délivre des autorisations à un rythme comparable à celui de 2024[1]. Les droits de douane n’ont qu’un impact minime sur une industrie structurellement dotée de marges élevées, d’autant que les entreprises continuent d’investir dans les capacités de production aux États-Unis.

Le prix des médicaments constituait le principal facteur de risque, mais là aussi la visibilité s’est améliorée. Pfizer a donné le ton en concluant un accord avec l’administration américaine visant à harmoniser les prix des médicaments américains avec ceux des autres marchés développés, tout en réduisant les inefficiences grâce à des modèles de distribution directe au consommateur*. Point essentiel : cet accord n’a pas nécessité de réviser les prévisions de bénéfices, ce qui confirme que le pouvoir de fixation des prix du secteur reste intact - un élément clé du modèle économique des sociétés pharmaceutiques et biotechnologiques. D’autres sociétés ont suivi, écartant la menace à court terme d’une réforme des prix perturbatrice et permettant aux investisseurs de se recentrer sur les fondamentaux. Cela s’est traduit par une nouvelle hausse du cours de l’action d’Eli Lilly qui, dans le cadre de son accord, a également obtenu un tarif favorable pour les volumes liés à sa franchise obésité. Eli Lilly a ainsi franchi pour la première fois la barre des 1 000 milliards de dollars de capitalisation boursière, une première pour une entreprise pharmaceutique.[2]

D’une logique binaire à des trajectoires de croissance durable

L’investissement dans les biotechnologies est souvent perçu à travers le prisme d’événements binaires – résultats d’essais cliniques, décisions réglementaires ou catalyseurs liés aux opérations de fusions-acquisitions. Ces facteurs restent importants, mais le secteur se caractérise de plus en plus par l’émergence d’entreprises capables de commercialiser leurs propres produits avec succès et de se développer à l’échelle mondiale.

Cette transition ne fait que commencer. La nouvelle génération d‘entreprises biopharmaceutiques émergentes est plus large et plus diversifiée que les précédentes, et nombre d’entre elles affichent une exécution commerciale solide et une croissance accélérée de leurs chiffres d’affaires. Dans notre portefeuille de biotechnologies, les estimations du consensus indiquent un taux de croissance annuel composé (TCAC) des chiffres d’affaires de l’ordre des 17-19 % pour les années à venir, un niveau rarement observé ailleurs sur les marchés cotés.

Plusieurs évolutions structurelles soutiennent cette transformation. L’adoption rapide de l’intelligence artificielle dans la découverte préclinique et le développement des essais cliniques réduit le temps nécessaire à la mise sur le marché des molécules. Les avancées des modèles commerciaux numériques permettent aux entreprises d’atteindre les marchés mondiaux sans avoir à supporter la lourde charge des coûts fixes traditionnellement associés à de vastes forces de vente. Dans le même temps, les investisseurs sont devenus plus disciplinés, privilégiant les entreprises qui développent des actifs à forte valeur ajoutée et font preuve de rigueur dans leur allocation du capital. Par conséquent, les sociétés de biotechnologie attirent désormais non seulement des spécialistes du secteur, mais également un nombre croissant d’investisseurs généralistes en quête de nouvelles opportunités de croissance.

Une nouvelle vague de M&A : urgence dans les grands laboratoires

La biotechnologie demeure le moteur de l’innovation pharmaceutique. On estime que 85 % des autorisations de mise sur le marché délivrées aux États-Unis en 2024 proviennent d’entreprises de biotechnologie[3]. Sans surprise, les grands laboratoires– confrontés à près de 400 milliards de dollars d’expirations de brevets d’ici 2033[4] — se tournent massivement vers les pipelines biotech pour combler ce déficit.

Avec l’atténuation des craintes liées aux politiques publiques, les opérations de fusions-acquisitions se sont accélérées. Ces derniers mois ont vu augmenter à la fois le nombre et la taille des transactions, dont une rare bataille d’enchères entre Novo Nordisk et Pfizer pour Metsera - illustration de l’urgence de sécuriser des actifs différenciés. Fait important, les bilans des sociétés pharmaceutiques restent exceptionnellement solides, leur offrant jusqu’à 1 200 milliards de dollars de capacité d’acquisition cumulée[5]. Compte tenu de l’ampleur des expirations de brevets à venir (« patent cliffs »), nous pensons qu’il ne s’agit que du début d’un nouveau cycle de consolidation.

Un secteur de meilleure qualité après quatre années de bouleversements

La correction subie par le secteur au cours des quatre dernières années a eu un puissant effet de sélection naturelle. Confrontées à des conditions financières plus strictes et à la hausse des taux d’intérêt, les entreprises ont été contraintes de rationaliser leurs pipelines, de concentrer leurs ressources sur leurs actifs les plus prometteurs et d’explorer des modes de financement alternatifs. Nombre d’acteurs plus fragiles ont été rachetés, fusionnés ou ont quitté le marché.

Le résultat est un univers d’opportunités plus sain, plus concentré et de meilleure qualité. Les taux de succès cliniques se sont améliorés au cours des derniers trimestres, reflétant un recentrage sur des programmes plus avancés et plus pertinents commercialement. Sur les marchés privés, la création d’entreprises a ralenti. Le capital est devenu plus sélectif. Les financements s’orientent vers des entreprises disposant de trajectoires de développement plus claires, nécessitant un fort soutien des investisseurs historiques et présentant un potentiel de création de valeur renforcé par des perspectives de M&A favorables- ce qui pourrait ouvrir la voie à des introductions en bourse de haute qualité en 2026. Un mouvement similaire de rationalisation a eu lieu du côté des investisseurs, de nombreux investisseurs « néophytes » ayant quitté le secteur et contribué à une base actionnariale plus stable.

Et maintenant ?

L’année 2025 a marqué un tournant décisif pour les biotechnologies, avec un rebond marqué depuis des niveaux de valorisation historiquement bas (les indices actions biotech avaient chuté d’environ 55 à 60 %[6] entre leur pic de 2021 et le creux de 2023, avant le redressement récent). Les ratios valeur d’entreprise/trésorerie** ont rebondi, passant d’un peu plus de 1 à la fin du premier trimestre, soit un plus bas sur 25 ans, à des niveaux proches leurs médianes historiques de 2,7[7]. Le gain de visibilité sur les politiques publiques, combiné à une amélioration de la productivité scientifique et de l’exécution commerciale à l’échelle du secteur, a créé un terrain propice à un nouveau cycle de croissance.

La biotechnologie s’impose comme l’un des rares secteurs capables de générer une croissance du chiffre d’affaires à deux chiffres largement indépendante du cycle économique. Avec de nombreux lancements de produits encore en phase initiale, une accélération des M&A et un cadre sectoriel structurellement renforcé, nous pensons que le secteur est bien positionné pour enregistrer des performances durables dans les années à venir.

*Modèles de distribution directe au consommateur : les fabricants contournent les intermédiaires traditionnels tels que les pharmacy benefit managers (PBM) (gestionnaires de prestations pharmaceutiques), les compagnies d’assurance traditionnelles et les distributeurs pharmaceutiques pour s’adresser directement aux patients.

**La valeur d’entreprise/trésorerie mesure la valeur que les investisseurs attribuent aux actifs non monétaires d’une société de biotechnologie. Un ratio de 1 signifie que la moitié de la valeur de l’entreprise est constituée de trésorerie, de sorte que très peu de valeur est attribuée au pipeline ou aux produits commerciaux. La médiane sur les 27 dernières années est de 2,7.