7 dicembre

Le azioni possono crollare anche senza un "hard landing"?

In assenza di recessione, il 2023 è stato un anno favorevole per gli indici azionari. Tuttavia questi hanno registrato un aumento disomogeneo, caratterizzato da una forte selettività all'interno delle mega cap negli Stati Uniti e dalla sottoperformance delle small e mid cap, colpite dallo storico aumento dei tassi.

Per il 2024, privilegiamo l’ipotesi di un proseguimento del soft landing delle economie sviluppate, nonché di una stabilizzazione dell’economia cinese.

Possiamo però escludere il rischio di un ribasso dei mercati azionari?

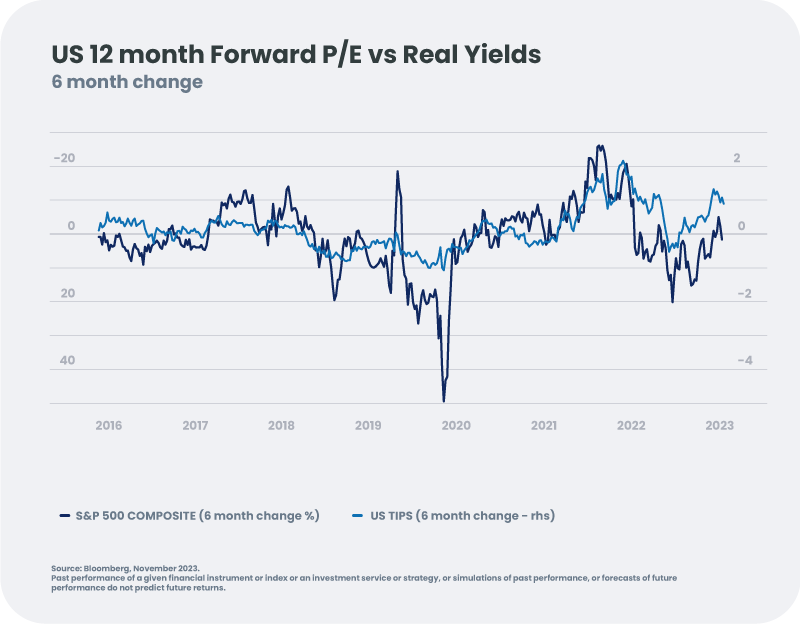

Una sfida in un contesto di tassi reali elevati

Gli elevati rendimenti obbligazionari reali sono tradizionalmente sfavorevoli all’espansione del ratio prezzo/utili (P/E). Ciononostante, è stato l’aumento delle valutazioni a trainare i mercati azionari nel 2023, in un contesto di crescita economica più forte del previsto.

Nel 2024, prevediamo un rallentamento della crescita e un continuo calo dell'inflazione, che dovrebbero esercitare una pressione al ribasso sui tassi reali e creare un ambiente favorevole per le valutazioni del mercato azionario. Tuttavia, considerati i livelli dei tassi già incorporati nelle valutazioni azionarie, stimiamo che questo supporto sarà relativamente debole o addirittura nullo.

Supporto da margini e profitti nel 2024?

Anche se è improbabile che la valutazione costituisca un ulteriore supporto per le azioni, una crescita debole ma positiva dovrebbe comunque sostenere i profitti aziendali. In quale misura?

Per il 2024, i nostri economisti prevedono una crescita del PIL del +1,9% negli Stati Uniti e del +0,5% in Europa (scenario "soft landing"). Storicamente, questi livelli corrispondono ad una crescita degli utili aziendali del +7,5% negli Stati Uniti e del +2,5% in Europa. Tuttavia, i mercati prevedono già livelli più elevati per il 2024 (+12% negli Stati Uniti e +6,5% in Europa), che dovrebbero portare a una revisione negativa delle aspettative di profitto per il prossimo anno, soprattutto in previsione delle ulteriori pressioni sui margini che le aziende dovranno affrontare.

Da un lato, i margini di profitto sono su livelli elevati in tutti i settori, superando anche i livelli pre-Covid. Con la probabile crescita dei salari reali nel 2024, si prevede che questi margini saranno più difficili da preservare.

D’altro canto, a partire dagli anni 2000, le aziende hanno beneficiato della costante diminuzione dei tassi obbligazionari, dei diffusi tagli fiscali e della globalizzazione. Questa serie positiva potrebbe terminare a causa di:

- crescenti esigenze di finanziamento dei governi, quando i loro livelli di debito sono già elevati a seguito degli sforzi fiscali compiuti durante la pandemia. Le aliquote delle ritenute sono iniziate ad aumentare (pressione sul settore bancario in Italia, Belgio e Spagna affinché venga applicata un'imposta "eccezionale"; voto del Congresso americano per un'aliquota fiscale minima del 15% per le grandi aziende nonché un'imposta sui buyback di azioni) e questo trend potrebbe continuare nel 2024.

- la fine delle politiche monetarie ultra accomodanti, che dovrebbero aumentare permanentemente i costi finanziari delle imprese.

- recenti shock dell’offerta che si prevede influiranno sui margini aziendali.

Considerati questi rischi al ribasso per le attuali proiezioni degli utili, rimaniamo cauti sulla capacità della crescita degli utili di sostenere fortemente i mercati azionari nel 2024.

Inoltre, le buone notizie sono già incorporate nelle valutazioni.

Pertanto, anche se non prevediamo un "hard landing" (recessione marcata), ci sembra più probabile lo scenario di un mercato azionario orizzontale con un limitato potenziale di rialzo.

Quali regioni e settori dovremmo favorire nel 2024?

Se il mercato azionario nel suo complesso è privo di catalizzatori, esistono comunque temi e settori interessanti.

Negli Stati Uniti, i titoli tecnologici dovrebbero continuare a sovraperformare, sfruttando le loro capacità di innovazione, in particolare attraverso la monetizzazione dei servizi cloud e AI (+10% [1] di investimenti il prossimo anno). Bilanci solidi e bassi livelli di debito conferiscono al settore una maggiore resilienza di fronte a una recessione economica. Le valutazioni appaiono ragionevoli considerata la prevista crescita a lungo termine dal settore.

Nei paesi emergenti, vediamo opportunità sull’America Latina, che dovrebbe continuare a beneficiare della delocalizzazione dell’industria americana ("Nearshoring") in un contesto di resilienti prezzi delle materie prime. Le modeste aspettative di crescita degli utili, le valutazioni moderate e un contesto favorevole per le banche centrali dovrebbero sostenere i mercati della regione, in particolare del Brasile, che sta perseguendo riforme fiscali.

In Europa, la situazione economica rimane più cupa, con una crescita debole senza un catalizzatore visibile nei prossimi mesi (persistente volatilità dei prezzi dell'energia, tassi di interesse di riferimento elevati, Germania che deve reinventarsi). Pertanto, privilegiamo le società meglio posizionate per difendere i propri margini, con un bilancio solido e in grado di beneficiare di un calo dei tassi nel 2024, come i titoli sanitari e di consumo di base.

- I titoli sanitari, ad eccezione di alcuni emittenti come Novo Nordisk[2], hanno principalmente sottoperformato il mercato nel 2023. Nel 2024 dovrebbero svolgere un ruolo difensivo, la loro capacità di innovazione sostiene i margini, mentre la loro attività sembra essersi normalizzata dopo la pandemia. Beneficiano della possibilità di prevedere affidabilmente l'andamento dei loro flussi di cassa, considerando l’ assenza di una scadenza importante di brevetti prima della fine del decennio, e della possibilità di essere sorpresi positivamente dall'arrivo di nuovi farmaci sviluppati. Anche il basso livello di debito del settore rappresenta un vantaggio in un contesto di tassi di interesse elevati.

- I beni di prima necessità hanno un significativo potere di determinazione dei prezzi, consentendo loro di mantenere margini elevati e al contempo di beneficiare di una buona visibilità sulla propria attività. Nel 2023 la valutazione del settore ha subito un ribasso significativo a causa dell’aumento dei tassi e si prevede che beneficerà di un contesto più favorevole nel 2024. Infine, attraverso il suo aspetto difensivo, il settore ha la capacità di sovraperformare in un contesto di rallentamento economico.

In sintesi, il 2023 per le azioni è stato un anno favorevole, segnato però da una forte dispersione. Nella nostra ipotesi di una continuazione del soft lending per le economie sviluppate nel 2024, lo scenario di un mercato azionario orizzontale ci sembra più probabile, con un potenziale di rialzo limitato. Anche il potenziale di ribasso ci sembra relativamente improbabile, considerato lo spazio di manovra creato dalle banche centrali. L'episodio di tensione che ha colpito le banche americane a marzo ha dimostrato che la Fed, se necessario, è pronta a intervenire.

In questo contesto di rallentamento, preferiamo evitare titoli a leva elevata e andiamo a selezionare società che offrono resilienza e visibilità.

Negli Stati Uniti, i titoli tecnologici dovrebbero continuare a generare crescita, anche se l’entità della sovraperformance accumulata nel 2023 è difficile da riprodurre. In Europa, privilegiamo i titoli difensivi di qualità.