7 december

Kunnen aandelen zelfs zonder harde landing dalen?

Niettegenstaande het ontbreken van een recessie, was 2023 een goed jaar voor aandelenindices. Toch verliep hun stijging ongelijk, met sterke selectiviteit onder mega-caps in de Verenigde Staten en tegenvallende prestaties door kleine en middelgrote caps die getroffen werden door de historische stijging van de rentetarieven.

Voor 2024 gaan we uit van een voortgezette zachte landing voor de ontwikkelde economieën en stabilisatie van de Chinese economie. Maar kunnen we het risico op een daling van de aandelenmarkten uitsluiten?

Een uitdaging in een context van hoge reële rentetarieven

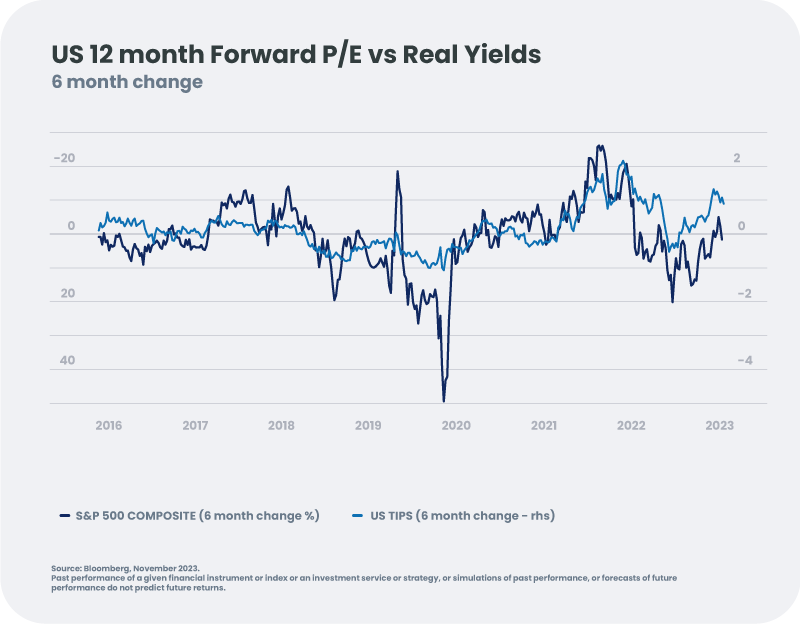

Hoge reële obligatierendementen zijn traditioneel ongunstig voor de expansie van koers-winstverhoudingen. Toch was het een stijging van de waarderingen die de aandelenmarkten in 2023 een impuls gaf, te midden van een sterker dan verwachte economische groei.

In 2024, verwachten we dat de groei zal vertragen en de inflatie zal blijven dalen, wat neerwaartse druk zal uitoefenen op de reële rente en een gunstig klimaat zou moeten creëren voor de waarderingen van de aandelenmarkt. Echter, gezien de reeds verwachte renteniveaus waarop de aandelenwaarderingen anticiperen, denken wij dat deze steun relatief zwak of onbestaande zal zijn.

Ondersteuning van marges en winsten in 2024?

Hoewel de waardering waarschijnlijk geen extra steun zal bieden aan aandelen, zou een zwakke maar positieve groei niettemin de bedrijfswinsten moeten ondersteunen. Maar in welke mate?

Voor 2024 voorspellen onze economen een bbp-groei van +1,9% in de Verenigde Staten en +0,5% in Europa (scenario van een "zachte landing"). Historisch gezien zijn deze niveaus in overeenstemming met een groei van de bedrijfswinsten van +7,5% in de Verenigde Staten en +2,5% in Europa. Echter, de markten anticiperen reeds op hogere niveaus voor 2024 (+12% in de VS en +6,5% in Europa), wat zou leiden tot een negatieve herziening van de winstverwachtingen voor het volgende jaar - vooral omdat bedrijven waarschijnlijk te maken zullen krijgen met verdere druk op hun marges.

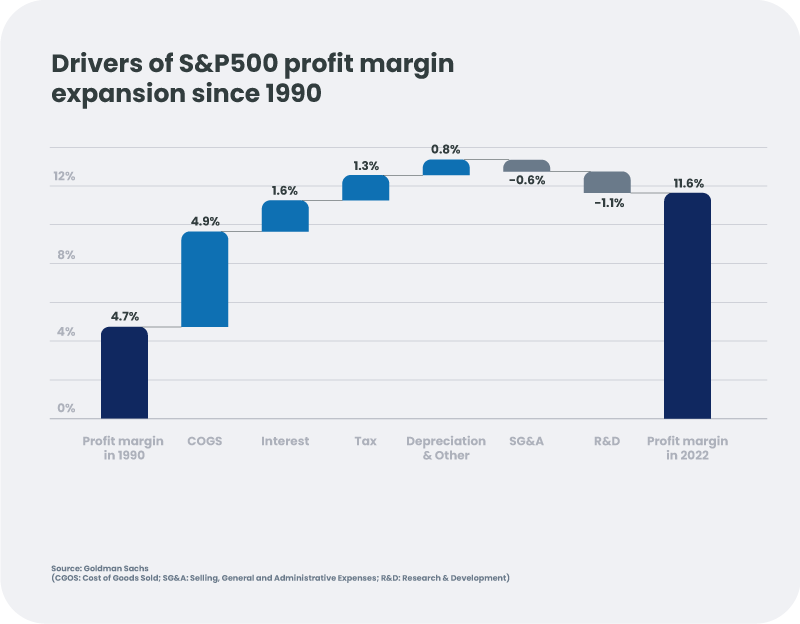

Enerzijds zijn de winstmarges hoog in alle regio’s en overtreffen ze de niveaus van voor de Covid. Nu de reële lonen in 2024 waarschijnlijk zullen stijgen, zullen deze marges waarschijnlijk moeilijker te handhaven zijn.

Anderzijds hebben bedrijven sinds de jaren 2000 geprofiteerd van gestaag dalende obligatierendementen, wijdverspreide belastingverlagingen en globalisering. Deze positieve reeks zou ten einde kunnen komen door:

- toenemende financieringsbehoeften van de overheid, op een moment dat de schuldniveaus al hoog zijn na de fiscale inspanningen tijdens de pandemie. De belastingtarieven beginnen te stijgen (druk op de banksector in Italië, België en Spanje om een "uitzonderlijke" belasting in te voeren; stemming van het Amerikaanse Congres voor een minimum belastingtarief van 15% voor grote bedrijven en een belasting op het terugkopen van aandelen) en deze trend zou zich kunnen voortzetten in 2024.

- het einde van het ultra-accommodatieve monetaire beleid, dat zou moeten leiden tot een blijvende stijging van de financiële kosten voor bedrijven.

- recente aanbodschokken, die waarschijnlijk van invloed zijn op de marges van bedrijven.

Gezien deze neerwaartse risico's voor de huidige winstverwachtingen blijven we voorzichtig over het vermogen van de winstgroei om de aandelenmarkten in 2024 sterk te ondersteunen.

Bovendien is goed nieuws al verdisconteerd in waarderingen.

Hoewel we dus geen "harde landing" (scherpe recessie) verwachten, lijkt het scenario van een horizontale aandelenmarkt ons het meest waarschijnlijk, met een beperkt opwaarts potentieel.

Welke regio's en sectoren verdienen de voorkeur in 2024?

Hoewel het de aandelenmarkt als geheel ontbreekt aan katalysatoren, zijn er nog steeds enkele aantrekkelijke thema's en sectoren.

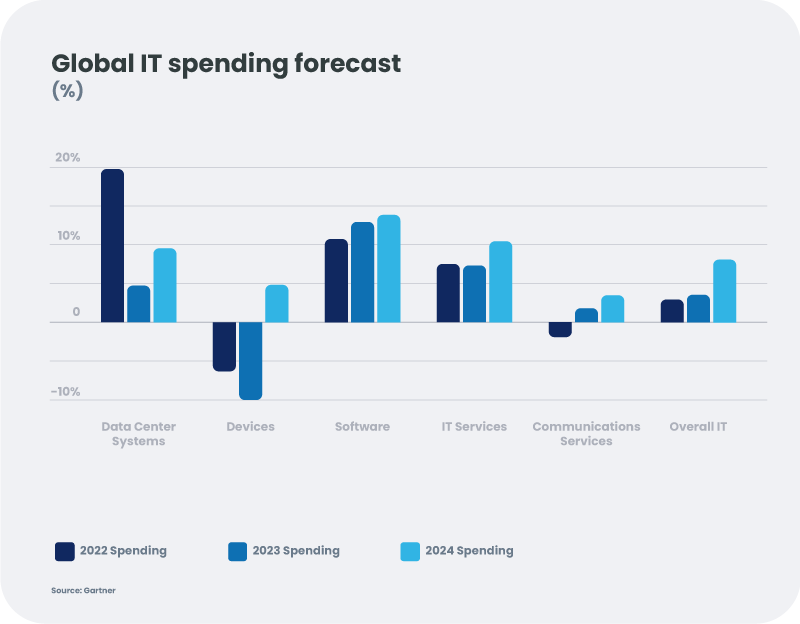

In de Verenigde Staten zouden technologieaandelen moeten blijven outperformen, gebruikmakend van hun innovatievermogen, met name door de monetisatie van cloud- en AI-diensten (+10%[1] van de investeringen volgend jaar). Sterke balansen en lage schuldniveaus maken de sector nog veerkrachtiger bij een economische neergang. Waarderingen lijken redelijk gezien de verwachte langetermijngroei van de sector.

In opkomende markten zien we kansen in Latijns-Amerika, die naar verwachting blijft profiteren van de verplaatsing van de Amerikaanse industrie ("Nearshoring") te midden van veerkrachtige grondstoffenprijzen. Bescheiden verwachtingen in termen van winstgroei, gematigde waarderingen en een ondersteunend centrale bankomgeving zouden de markten in de regio moeten ondersteunen, vooral Brazilië, dat bezig is met fiscale hervormingen.

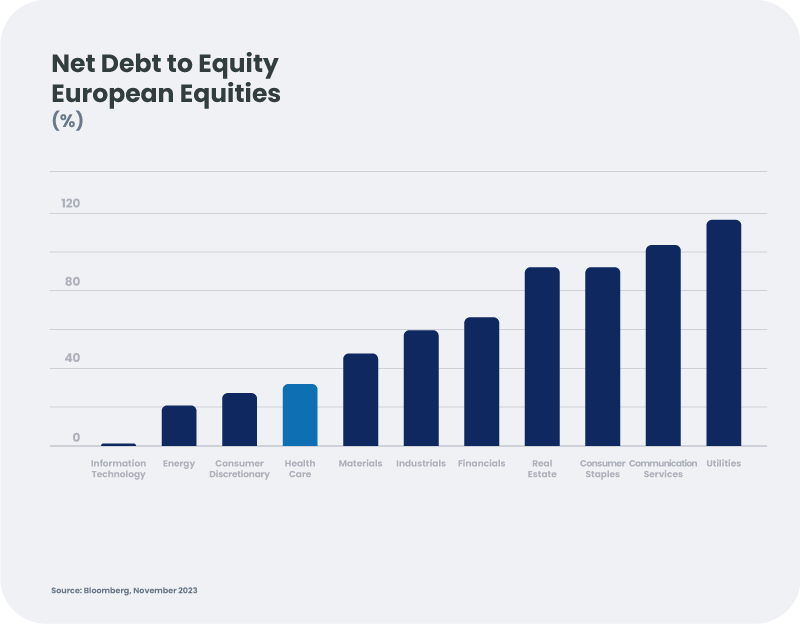

In Europa blijft de economische situatie somberder, met een zwakke groei en geen zichtbare katalysator in de komende maanden (aanhoudende volatiliteit van de energieprijzen, hoge basisrente, Duitsland dat zichzelf opnieuw moet uitvinden). Daarom geven we de voorkeur aan bedrijven die het best gepositioneerd zijn om hun marges te verdedigen, sterke balansen hebben en kunnen profiteren van een rentedaling in 2024, zoals aandelen in de gezondheidszorg en consumentengoederen.

- Aandelen in de gezondheidszorg, met uitzondering van bepaalde emittenten zoals Novo Nordisk[2], hebben in 2023 grotendeels ondermaats gepresteerd. Ze zouden een defensieve rol moeten spelen in 2024, waarbij hun vermogen tot innovatie de marges ondersteunt, terwijl hun bedrijfsactiviteiten lijken genormaliseerd te zijn na de pandemie. Ze profiteren van goede zichtbaarheid op de vooruitgang van hun kasstroom zonder belangrijke octrooiverlopen vóór het einde van het decennium, en met de mogelijkheid om positief verrast te worden door de komst van nieuw ontwikkelde medicijnen. Het lage niveau van schulden in de sector is ook een voordeel in een omgeving met hoge rentetarieven.

- Basisconsumptiegoederen hebben een aanzienlijk prijszettingsvermogen, waardoor ze hoge marges kunnen behouden en een goed zicht hebben op hun activiteiten. De waardering van de sector is aanzienlijk aangepast door de stijging van de rente in 2023 en zou moeten profiteren van een gunstiger klimaat in 2024. Ten slotte betekent het defensieve karakter van de sector dat hij het beter kan doen in een economische vertraging.

Kortom, 2023 was een goed jaar voor aandelen, zij het met een hoge mate van spreiding. In onze veronderstelling van een aanhoudende zachte landing van de ontwikkelde economieën in 2024, lijkt het scenario van een horizontale aandelenmarkt het meest waarschijnlijk, met een beperkt opwaarts potentieel. We zien ook relatief weinig neerwaarts potentieel, gezien de manoeuvreerruimte die centrale banken weer hebben opgebouwd. De stressvolle episode rond de Amerikaanse banken in maart toonde ons dat de Fed nog steeds paraat staat als het nodig is.

We geven de voorkeur aan het vermijden van sterk gefinancierde aandelen en kiezen voor bedrijven die veerkracht en zichtbaarheid bieden in deze vertragende omgeving.

In de Verenigde Staten zouden technologieaandelen groei moeten blijven genereren, hoewel het moeilijk zal zijn om de omvang van de outperformance van 2023 te evenaren. In Europa geven we de voorkeur aan defensieve aandelen van hoge kwaliteit.

[1] Bron Gartner - voorspelling IT-uitgaven 2024 ex-communicatiediensten

[2] Het aandeel is aanwezig in bepaalde portefeuilles die worden beheerd door Candriam.

Dit document wordt louter ter informatie verstrekt. Het vormt geen aanbod tot aan- of verkoop van financiële instrumenten en houdt geen beleggingsadvies in. Het bevestigt ook geen enkele vorm van transactie, tenzij dit uitdrukkelijk werd overeengekomen. Hoewel Candriam de gebruikte gegevens en bronnen met veel zorg selecteert, kunnen fouten of weglatingen niet a priori worden uitgesloten. Candriam kan niet aansprakelijk worden gesteld voor enig direct of indirect verlies als gevolg van het gebruik van dit document. De intellectuele eigendomsrechten van Candriam dienen te allen tijde nageleefd; de inhoud van dit document mag niet worden gereproduceerd zonder voorafgaande schriftelijke goedkeuring.