12 december

Moeten we ons zorgen maken over de houdbaarheid van de staatsschuld in de eurozone?

Geconfronteerd met een reeks schokken (pandemieën en stijgende energieprijzen) hebben regeringen hun tekorten laten oplopen om de economische en sociale gevolgen te beperken. De "koste wat het kost"-aanpak om de inkomens tijdens de pandemie op peil te houden, is gevolgd door de "koste wat het kost"-aanpak om de koopkracht te beschermen ondanks de stijgende energieprijzen. Hoewel lage werkloosheidscijfers het succes van dit beleid illustreren, geeft de stijging van de staatsschuld een idee van de kosten: tussen 2019 en 2023 stijgt deze ratio met 6 punten van het bbp in Duitsland, met 8 punten in België, met 9 punten in Spanje en Italië... en met meer dan 12 punten in Frankrijk! Toch weerspiegelt deze stijging van de schuld niet volledig de ophoping van tekorten.

De kosten van "wat er ook voor nodig is" verlicht door inflatie

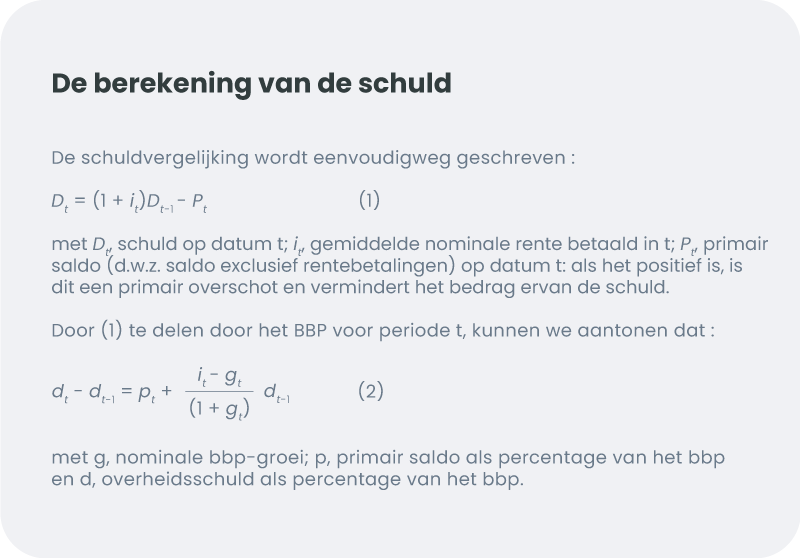

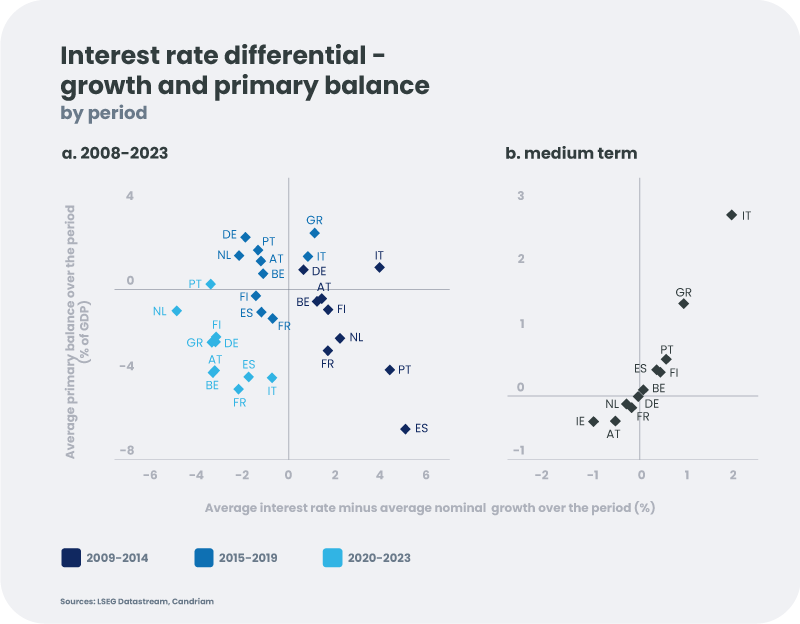

Vergelijking (2) in onderstaande kader laat zien dat de schuldenlast niet alleen toeneemt met het primaire tekort (d.w.z. het tekort exclusief rentelasten), maar ook met het verschil tussen de gemiddelde rente op de schuld (i) en de nominale groei (g). Dit effect, dat gewoonlijk het "sneeuwbaleffect" wordt genoemd - het verhoogt de schuldenlast wanneer de i-g spread positief is - heeft deze keer de stijging van de schuldenlast afgezwakt (de i-g spread is negatief). Tussen 2020 en vandaag profiteerden overheden van een gunstige periode waarin nominale groei boven de gemiddelde rente heeft geholpen om de rekening van 'wat er ook nodig is' te verlichten (grafiek a). Het hoeft niet te verbazen dat dit effect optrad in een tijd waarin de rentetarieven waartegen overheden schulden aangingen sterk stegen. Met een gemiddelde looptijd van ongeveer acht jaar wordt slechts een fractie van de schuld verlengd tegen marktrente: een stijging van deze rente wordt daarom slechts zeer geleidelijk doorberekend in de gemiddelde kosten van de schuld. Het effect van stijgende prijzen (en dus nominale groei) op de schuldenlast is daarentegen onmiddellijk! Maar de tijd dringt...

Een minder gunstige rekenkundigerekensom

Met de stijgende schuldenlast en primaire tekorten die nog steeds hoog zijn in vergelijking met 2019, gaan overheden de komende jaren een minder gunstige positie in. Terwijl de gemiddelde schuldenlast zal blijven stijgen, zullen de dalende inflatie en zwakke groeivooruitzichten niet helpen. Op middellange termijn hebben Europese regeringen geen keuze: als ze willen voorkomen dat hun schuldenlast uit de hand loopt, moeten ze hun primaire begrotingssaldo weer in evenwicht brengen (grafiek b). Voor Italië is de vergelijking nog ingewikkelder: met een hoge schuldenlast, hoge rentetarieven en relatief zwakke groei zal het land op lange termijn primaire overschotten moeten genereren.

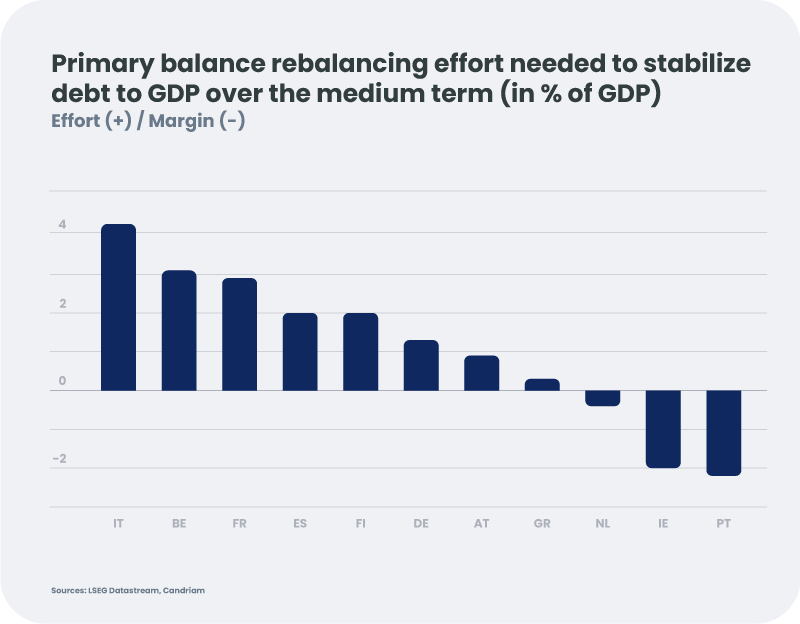

Tot slot zullen de komende jaren voor ten minste drie landen aanzienlijke inspanningen nodig zijn: Frankrijk, België en Italië moeten hun primaire tekorten met respectievelijk 3, 3,5 en 4 punten van het bbp verminderen. Deze landen hebben echter lang niet dezelfde staat van dienst: sinds de oprichting van de eurozone in 1999 heeft Italië slechts vijf jaar een primair tekort gehad (in 2009 en sinds de pandemie), terwijl Frankrijk slechts vijf jaar primaire overschotten - waarvan sommige bescheiden! - heeft gehad.

Nieuwe uitgavenbehoeften

Het is des te meer nodig om de begrotingen opnieuw in evenwicht te brengen, aangezien er nieuwe financieringsbehoeften aan de horizon gloren. De oorlog die voor de deur van Europa plaatsvindt en, meer in het algemeen, de toenemende geopolitieke risico’s leiden ertoe dat veel regeringen hun defensie-uitgaven willen verhogen. De vergrijzing van de bevolking brengt ook steeds meer kosten met zich mee voor onze samenlevingen (gezondheid, pensioenen, enz.). En last but not least vereist de energietransitie grote investeringeninspanningen, waarvan een deel door de publieke sector zal moeten worden gedragen. De Europese Commissie schat dat het behalen van haar doelstellingen (Fit for 55 in het bijzonder) de Europese Unie €620 miljard per jaar extra zal kosten. Als de publieke sector 40% van de kosten op zich neemt, zullen de overheidsuitgaven in tien jaar tijd 1,5 BBP-punt hoger uitvallen!

Welke rol voor de centrale bank?

Tegen deze achtergrond maakt het einde van de opkoopprogramma's van de ECB - en zelfs het afbouwen van haar balans - de fiscale vergelijking nog iets ingewikkelder: terwijl de centrale bank in de afgelopen jaren een aanzienlijk deel van de staatsemissies heeft geabsorbeerd, zal de private sector nu de kastanjes uit het vuur moeten halen. Het is daarom essentieel om te voorkomen dat we de dynamiek van het begin van de jaren 2010 opnieuw meemaken. In dit opzicht lijkt de centrale bank vandaag de dag beter in staat om te voorkomen dat twijfels over de solvabiliteit van een land tot paniek leiden! In het kader van haar PEPP[1] kan ze voorlopig, zoals in de zomer van 2022, nog steeds herbeleggen in de effecten van een land dat onder buitensporige marktdruk staat. Ten slotte kan de ECB, op voorwaarde dat de overheidsschuld van het betrokken land als duurzaam wordt beschouwd, een laatste instrument activeren (Transmission Protection Instrument) en ingrijpen op de secundaire markt.

"The times they are a-Changin’”

Buitengewone maatregelen ter ondersteuning van de begroting, die door de Europese Commissie zijn goedgekeurd, hebben de schok van Covid en de effecten van de energiecrisis aanzienlijk verzacht. De fiscale marges van sommige landen in de eurozone zijn echter aanzienlijk verkleind. Toegegeven, de versterking van het toezicht op de banksector - in het bijzonder de verhoging van de kapitaalvereisten - vermindert het risico dat een vicieuze cirkel ontstaat waarin zorgen over de solvabiliteit van banken en overheden elkaar voeden. Toegegeven, de gemiddelde kosten van schulden zullen de komende jaren gematigd blijven, omdat overheden vóór de pandemie over het algemeen profiteerden van de lage rente om de looptijd van hun schulden te verlengen. Het volume aan staatsschuld dat door de private sector moet worden geabsorbeerd, zal in 2024 niettemin hoog zijn (iets meer dan 1.200 miljard aan bruto emissies). Tegen de achtergrond van hoge rentetarieven, een ongunstig groeipotentieel en grote investeringsbehoeften kan de geloofwaardigheid van de regeringen op begrotingsgebied op de proef worden gesteld.

Voor degenen die er het slechtst aan toe zijn (zie bovenstaande grafiek), moet het een prioriteit zijn om hun budgetten weer op een duurzaam pad te brengen. Maar het herstel van het evenwicht moet geleidelijk gebeuren: nu er nieuwe begrotingsregels worden besproken, is het belangrijk om de staatsschuldencrisis van 2011 niet te vergeten...