12 dicembre

Dovremmo preoccuparci della sostenibilità dei debiti pubblici nell’Eurozona?

Di fronte a una serie di shock (pandemia e aumento dei prezzi dell’energia), i governi hanno lasciato che i loro deficit si ampliassero per limitare le conseguenze economiche e sociali. L’approccio “whatever it costs” per mantenere i redditi durante la pandemia è stato seguito dall’approccio “whatever it costs” per proteggere il potere d’acquisto nonostante l’impennata dei prezzi dell’energia. Sebbene il basso livello del tasso di disoccupazione illustra il successo di queste politiche, l’aumento del peso del debito pubblico dà un’idea del costo di queste mosse: tra il 2019 e il 2023, questo peso è aumentato di 6 punti di PIL in Germania, 8 in Belgio, 9 in Spagna e Italia... e più di 12 in Francia! Ancora una volta, questo aumento del debito non riflette pienamente l’accumulo di deficit.

Il costo del “whatever it takes” ridotto dall’inflazione

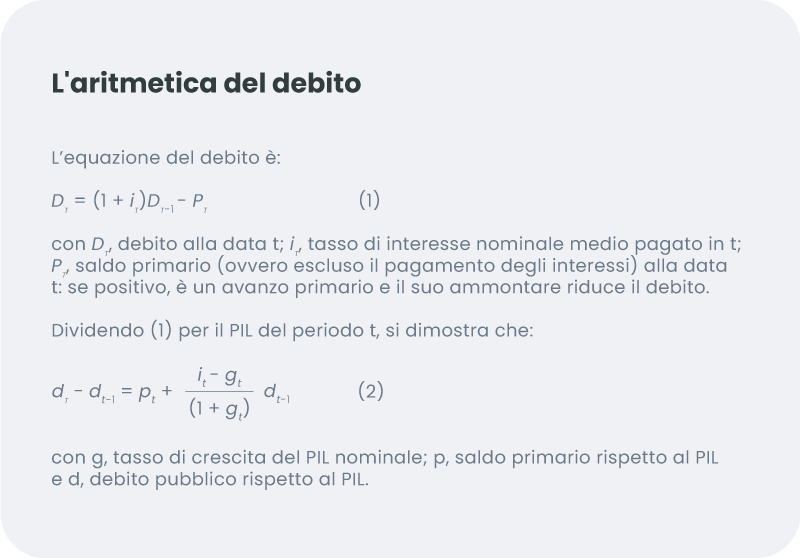

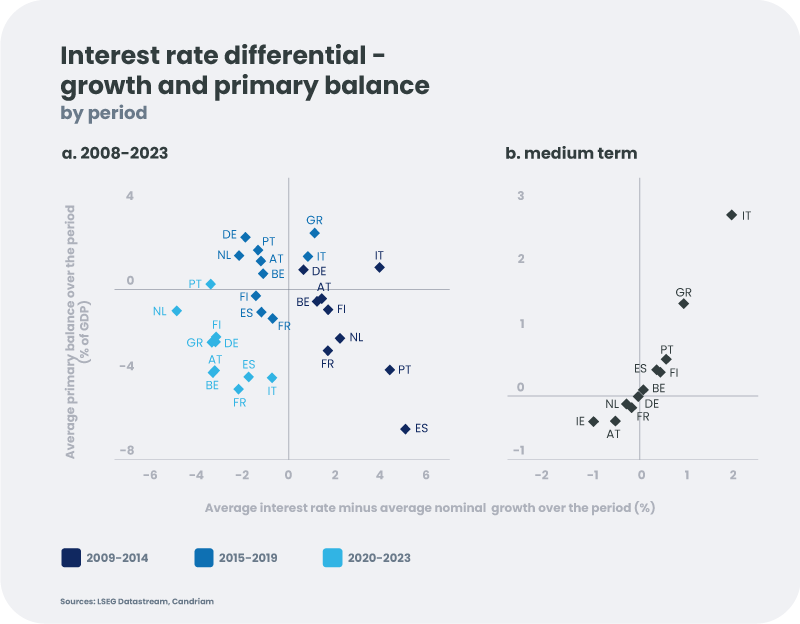

L’equazione (2) nel riquadro mostra che il peso del debito aumenta in proporzione al deficit primario (cioè al netto degli oneri per interessi), ma anche in funzione della differenza tra il tasso di interesse medio sul debito (i) e crescita nominale (g). Questo effetto, solitamente chiamato "effetto valanga" (che aumenta il peso del debito quando il gap i-g è positivo), questa volta ha attenuato l'aumento del peso del debito (il gap i-g con valore negativo). Tra il 2020 e oggi, i governi hanno quindi beneficiato di una finestra favorevole, durante la quale, una crescita nominale superiore al tasso di interesse medio ha contribuito a ridurre la bolletta “a qualunque costo” (grafico a). Non dovrebbe sorprendere che l’effetto ha funzionato quando i tassi, ai quali i governi che hanno preso prestiti, sono aumentati notevolmente. Solo una parte del debito viene rinnovata ai tassi di mercato, con una scadenza media di circa otto anni: l'aumento di questi tassi si trasmette quindi solo molto gradualmente al costo medio del debito. L’effetto dell’impennata dei prezzi, quindi della crescita nominale, sul peso del debito è, invece, istantaneo! Tuttavia, le opportunità stanno svanendo…

Un'aritmetica meno favorevole

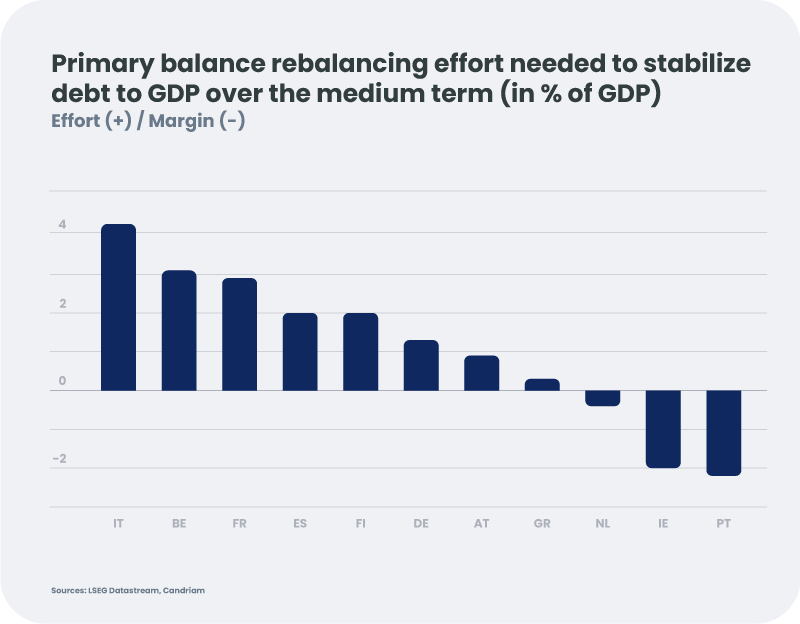

Con un peso debitorio crescente e deficit primari ancora elevati rispetto al 2019, i governi stanno entrando in una fase meno favorevole. Anche se il costo medio del debito continuerà a salire, il calo dell’inflazione e le deboli prospettive di crescita non aiuteranno. Nel medio termine, i governi europei non hanno scelta: se vogliono evitare uno spostamento del peso del loro debito, devono riportare in pareggio il saldo di bilancio primario (grafico b). L’equazione è ancora significativamente più complicata per l’Italia: con un debito elevato, tassi di interesse elevati e una crescita piuttosto bassa, dovrà generare avanzi primari nel lungo termine.

Per almeno tre paesi, gli sforzi da compiere nei prossimi anni sono tutt'altro che trascurabili: Francia, Belgio e Italia devono ridurre il loro deficit primario rispettivamente di 3, 3,5 e 4 punti di PIL. Tuttavia, questi paesi sono ben lontani dall’avere lo stesso track record: dalla creazione dell’Eurozona nel 1999, l’Italia ha avuto un deficit primario solo per cinque anni (nel 2009 e dopo la pandemia), mentre la Francia ha avuto avanzi primari, anche modesti, per cinque anni.

Nuove esigenze e spese

Il riequilibrio dei bilanci è tanto più necessario in quanto nuove esigenze di finanziamento si profilano all’orizzonte. La guerra in corso alle porte dell’Europa e, più in generale, i crescenti rischi geopolitici stanno spingendo molti governi ad aumentare la spesa per la difesa. Inoltre, l’invecchiamento demografico impone costi crescenti alle nostre società (salute, pensioni, ecc.) e la transizione energetica richiede notevoli sforzi di investimento, parte dei quali devono essere realizzati dal settore pubblico. Infine, la Commissione Europea stima che il raggiungimento degli obiettivi fissati (Fit for 55) costerà all'Unione Europea ulteriori 620 miliardi di euro all'anno; se il settore pubblico ne assorbe il 40%, la spesa pubblica risulta più elevata di 1,5 punti di PIL nel decennio!

Che ruolo assumerebbe la banca centrale?

In questo contesto, la fine dei programmi di acquisto della BCE o addirittura la deflazione del suo bilancio complica ulteriormente l’equazione di bilancio: mentre la banca centrale ha assorbito una parte significativa delle emissioni sovrane negli ultimi anni, il settore privato ora dovrebbe prendere il sopravvento. È quindi essenziale prevenire l’insorgere di una dinamica come quella osservata all’inizio degli anni del decennio precedente. Infatti, al giorno d'oggi, la banca centrale sembra trovarsi in una posizione migliore per evitare eventuali dubbi sulla solvibilità di uno Stato. Nell'ambito del PEPP[1], la banca centrale può reinvestire i proventi in titoli di paesi soggetti a indebite pressioni da parte dei mercati, ripercorrendo le strategie dell’estate 2022. Infine, a condizione che il debito pubblico del paese interessato sia ritenuto sostenibile, la BCE può attivare un ultimo strumento (Transmission Protection Instrument) e intervenire sul mercato secondario.

“I tempi stanno cambiando”

Le misure eccezionali di sostegno fiscale, approvate della Commissione Europea, hanno mitigato significativamente lo shock del Covid e gli effetti della crisi energetica. Tuttavia, hanno minato in modo significativo i margini fiscali di alcuni Stati della zona euro. Certamente, il rafforzamento della supervisione del settore bancario, in particolare l’aumento dei requisiti patrimoniali, riduce il rischio che emerga un circolo vizioso in cui le preoccupazioni sulla solvibilità delle banche e dei governi si autoalimentano. Ancora per qualche anno, il costo medio del debito rimarrà moderato, poiché i governi hanno generalmente approfittato dei tassi bassi prima della pandemia per estendere la scadenza del proprio debito. La massa di titoli sovrani che sarà assorbita dal settore privato sarà comunque elevata nel 2024 (poco più di 1.200 miliardi di emissioni lorde). In un contesto di tassi di interesse elevati, potenziale di crescita sfavorevole e notevoli esigenze di investimenti, la credibilità dei governi in materia di bilancio potrebbe essere messa alla prova.

Per coloro con situazione più degradata, la priorità è nell’impegnarsi a riportare il proprio budget su un percorso sostenibile. Il riequilibrio deve essere ancora graduale: nel momento in cui si discute di nuove regole fiscali, è importante ricordare la crisi del debito sovrano del 2011...