12 Dezember

Muss man sich über die Tragfähigkeit der Staatsschulden in der Eurozone Sorgen machen?

In den letzten Jahren jagte eine Krise die andere (Pandemie und Energiepreisschock), und die Staaten häuften große Defizite auf, um die wirtschaftlichen und sozialen Folgen dieser Schocks zu begrenzen. Auf das Konzept "koste es, was es wolle" zur Aufrechterhaltung des Einkommens während der Pandemie folgte das Konzept "koste es, was es wolle" zum Kaufkrafterhalt trotz steigender Energiepreise. Zwar zeugen die Arbeitslosenquoten vom Erfolg dieser Maßnahmen, aber an der Höhe der Staatsschulden zeigt sich auch, was sie kosten: Zwischen 2019 und 2023 stieg die staatliche Schuldenquote in Deutschland um sechs BIP-Punkte, in Belgien um acht, in Spanien und Italien um neun und in Frankreich sogar um über zwölf! Dennoch spiegelt diese hohe Verschuldung noch nicht das ganze Ausmaß der kumulierten Defizite wider.

Der Preis des „was immer es kostet“ abzüglich der Inflation

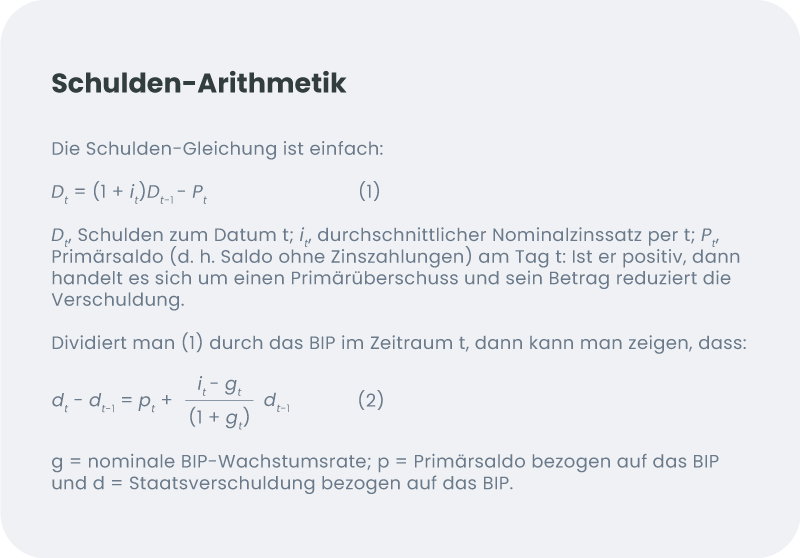

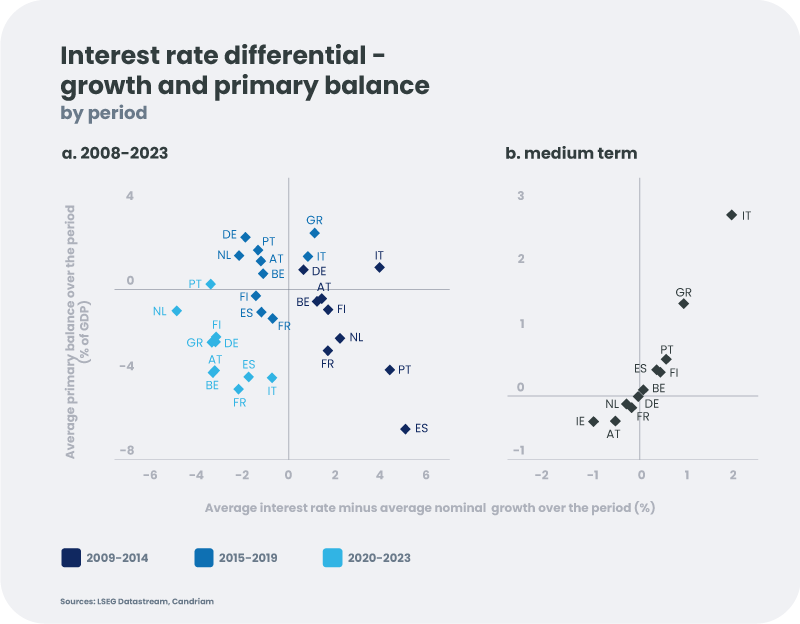

Die unter (2) aufgeführte Gleichung zeigt, dass das Schuldenvolumen in Höhe des Primärdefizits (also des Defizits ohne Zinsen) steigt, aber auch analog zur Differenz zwischen dem mittleren Zinssatz auf die Schulden (i) und dem nominalen Wachstum (g). Dieser Effekt wird üblicherweise als „Schneeballeffekt“ bezeichnet (die Schuldenlast steigt, wenn der i-g -Abstand positiv ist) und hat diesmal den Anstieg der Schuldenlast gebremst (i-g ist negativ). Seit 2020 bis heute profitierten die Staaten von einem günstigen Zeitfenster, in dem ein höheres nominales Wachstum bei durchschnittlichen Zinsen dazu beitrug, die Kosten des „was immer es kostet“ zu verringern (Abbildung a). Dass dieser Effekt eintrat, obwohl die Zinsen, zu denen die Staaten sich verschuldeten, stark anstiegen, kommt nicht überraschend. Bei einer durchschnittlichen Laufzeit von etwa acht Jahren wird nur ein Bruchteil der Schulden zu den aktuell marktüblichen Zinsen erneuert: Der Zinsanstieg wird daher nur sehr langsam auf die durchschnittlichen Kosten der Verschuldung übertragen. Aber der sprunghafte Anstieg der Preise (und damit des nominalen Wachstums) wirkt sich im Gegenzug unmittelbar auf die Schuldenlast aus. Jedoch ist das vorteilhafte Zeitfenster im Begriff, sich zu schließen ...

Eine ungünstigere Arithmetik

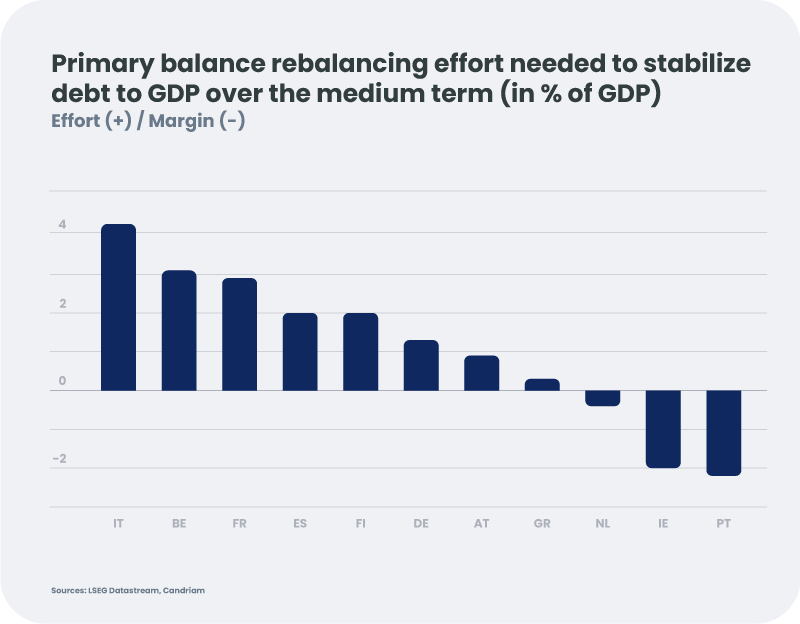

Angesichts steigender Schuldenlast und nach wie vor hohen Primärdefiziten im Vergleich zu 2019 beginnt für die Staaten eine ungünstigere Zeit. Die durchschnittlichen Kosten der Verschuldung werden steigen, und dabei werden sich weder die sinkende Inflation noch die schwachen Wachstumsaussichten als hilfreich erweisen. Mittelfristig bleibt den europäischen Staaten nichts anderes übrig als ihren primären Haushaltssaldo wieder ins Gleichgewicht zu bringen, wenn sie eine unkontrollierte Entwicklung ihrer Schuldenlast vermeiden wollen. Für Italien ist die Gleichung sogar noch komplizierter: Mit einer hohen Schuldenlast, hohen Zinsen und einem relativ schwachen Wachstum muss das Land dauerhaft Primärüberschüsse freisetzen.

Für mindestens drei Länder sind die Anstrengungen in den nächsten Jahren alles andere als unerheblich: Frankreich, Belgien und Italien müssen ihr Primärdefizit um 3, 3,5 bzw. 4 BIP-Prozentpunkte reduzieren. Wir erinnern jedoch daran, dass Italien seit der Gründung der Eurozone im Jahr 1999 nur fünf Jahre (2009 und seit der Pandemie) ein Primärdefizit hatte, während Frankreich nur fünf Jahre lang (manchmal bescheidene!) Primärüberschüsse verzeichnete.

Neuer Finanzierungsbedarf

Eine Neuausrichtung der Haushalte ist umso notwendiger, als sich am Horizont ein neuer Finanzierungsbedarf abzeichnet. Der Krieg vor den Toren Europas und die wachsenden geopolitischen Risiken veranlassen viele Staaten, ihre Verteidigungsausgaben zu erhöhen. Die demografische Alterung verursacht zudem steigende Kosten für unsere Gesellschaften (Gesundheitsversorgung, Renten usw.). Schließlich erfordert die Energiewende erhebliche Investitionen, die zum Teil vom öffentlichen Sektor getragen werden müssen. Die Europäische Kommission schätzt, dass die Erreichung der gesetzten Ziele (insbesondere Fit for 55) der Europäischen Union jährlich zusätzliche 620 Milliarden Euro kosten wird. Wenn der öffentliche Sektor 40% davon trägt, bedeutet dies zehn Jahre lang höhere öffentliche Ausgaben von 1,5 Prozentpunkten des BIP!

Welche Rolle spielt die Zentralbank?

Vor diesem Hintergrund macht die Einstellung der Anleihenkäufe der EZB – oder sogar die Verringerung ihrer Bilanz – die Haushaltsgleichung noch komplizierter: Während die Zentralbank in den letzten Jahren einen erheblichen Teil der Staatsanleihen absorbiert hat, muss der private Sektor nun diese Rolle übernehmen. Daher ist die Verhinderung einer Dynamik, wie sie Anfang der 2010er Jahre zu beobachten war, nun von entscheidender Bedeutung. In diesem Punkt scheint die Zentralbank heute besser aufgestellt zu sein, um mögliche Zweifel an der Bonität eines Staates und die dadurch aufkommende Panik zu vermeiden. Im Rahmen ihres PEPP-Programms[1] kann sie, wie bereits im Sommer 2022, Beträge infolge von auslaufenden Anleihen in Titel eines Landes reinvestieren, das durch die Märkte unter Druck gerät. Schließlich kann die EZB, sofern insbesondere die öffentliche Verschuldung des betreffenden Landes als nachhaltig erachtet wird, ein letztes Instrument aktivieren (Transmission Protection Instrument) und am Sekundärmarkt intervenieren.

„The Times They Are a-Changin“

Die mit Zustimmung der Europäischen Kommission beschlossenen außerordentlichen Haushaltsstützungsmaßnahmen haben dazu beigetragen, die Coronakrise und die Auswirkungen der Energiekrise deutlich zu mildern. Sie haben jedoch den haushaltspolitischen Spielraum einiger Länder in der Eurozone deutlich verringert. Natürlich verringert die strengere Aufsicht des Bankensektors – vor allem die Anhebung der Eigenkapitalanforderungen – das Risiko, dass die Bedenken um die Zahlungsfähigkeit von Banken und Staaten einen Teufelskreis in Gang setzen. Zwar werden die durchschnittlichen Kosten der Verschuldung noch einige Jahre lang moderat bleiben, da die Länder in der Regel die niedrigen Zinsen vor der Pandemie genutzt haben, um die Laufzeit ihrer Schulden zu verlängern, aber dennoch soll der Privatsektor im Jahr 2024 eine große Menge an Emissionen aufnehmen (etwas mehr als 1200 Milliarden Euro Bruttoemissionen). Vor dem Hintergrund hoher Zinssätze, ungünstiger Wachstumspotenziale und eines hohen Investitionsbedarfs könnte die Glaubwürdigkeit der Staaten in Bezug auf ihre Haushalte auf den Prüfstand gestellt werden.

Für die Länder mit den größten Problemen müsste die Verpflichtung, ihren Haushalt wieder nachhaltig zu gestalten, Vorrang haben. Allerdings muss die Neuausrichtung schrittweise erfolgen: Zu einem Zeitpunkt, da neue Haushaltsregeln diskutiert werden, ist es wichtig, sich an die Staatsschuldenkrise von 2011 zu erinnern...