7 décembre

Les actions peuvent-elles baisser même sans « hard landing » ?

En l’absence de récession, l’année 2023 a été favorable aux indices actions. Ceux-ci ont néanmoins connu une hausse inégale, marquée par une forte sélectivité au sein des méga-capitalisations aux États-Unis et une sous-performance des petites et moyennes capitalisations heurtées par l'augmentation historique des taux.

Pour 2024, nous privilégions l’hypothèse d’une poursuite de l’atterrissage en douceur des économies développées ainsi que d’une stabilisation de l’économie chinoise.

Peut-on pour autant écarter le risque d’une baisse des marchés actions ?

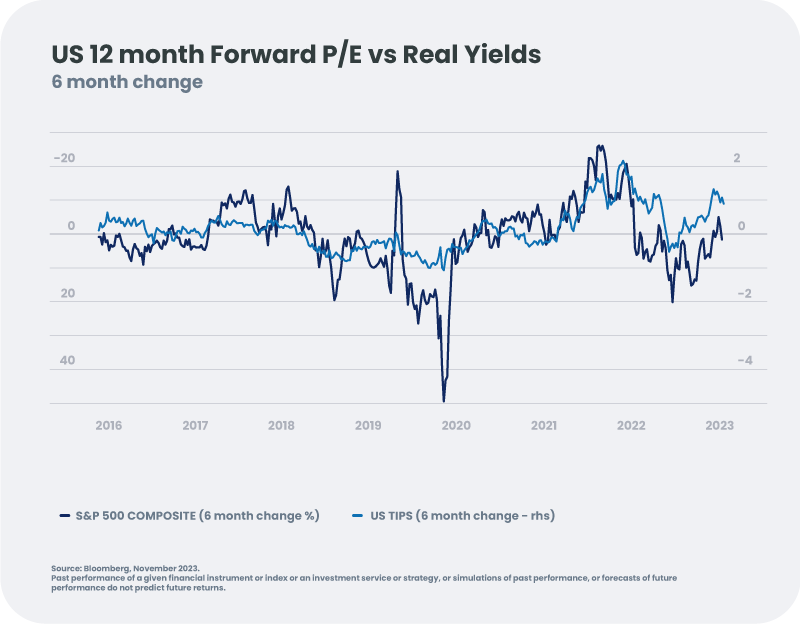

Un défi dans un contexte de taux réels élevés

Des taux réels obligataires élevés sont traditionnellement défavorables à l'expansion des ratios cours/bénéfices (P/E). C’est néanmoins une appréciation des valorisations qui a porté les marchés actions en 2023, dans le contexte d’une croissance économique plus robuste que prévue.

En 2024, nous anticipons un ralentissement de la croissance et une poursuite de la baisse de l'inflation, ce qui devrait exercer une pression baissière sur les taux réels et créer un environnement favorable pour les valorisations boursières. Toutefois, compte tenu des niveaux de taux déjà anticipés dans les valorisations des actions, nous estimons que ce soutien sera relativement faible voire nul.

Un support venant des marges et des bénéfices en 2024 ?

Si la valorisation risque de ne pas être un support additionnel aux actions, une croissance faible mais positive devrait toutefois soutenir les bénéfices des entreprises. Dans quelle mesure ?

Pour 2024, nos économistes prévoient une croissance du PIB de +1,9 % aux États-Unis et +0,5 % en Europe (scenario de « soft landing »). Historiquement, ces niveaux sont compatibles avec une croissance des bénéfices des entreprises de +7,5 % aux Etats-Unis et de +2,5 % en Europe. Or, les marchés anticipent déjà des niveaux supérieurs pour 2024 (+12 % aux US et +6,5 % en Europe), ce qui devrait conduire à une révision négative des attentes de bénéfices pour l’année prochaine - d’autant que les entreprises devraient faire face à des pressions supplémentaires sur leurs marges.

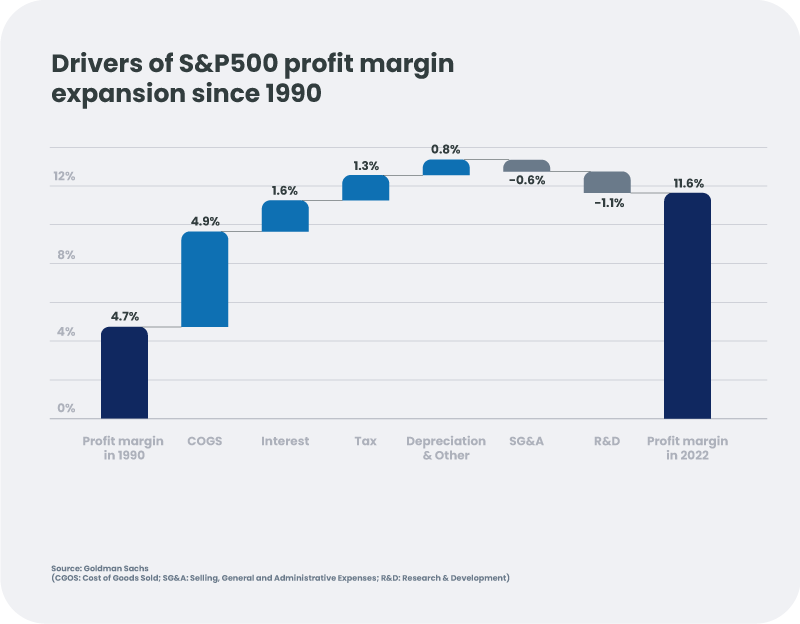

D’une part, les marges bénéficiaires se situent sur des niveaux élevés dans l’ensemble des zones, dépassant les niveaux pré-Covid. Avec la croissance probable des salaires réels en 2024, ces marges devraient être plus difficiles à préserver.

D’autre part, depuis les années 2000, les entreprises ont bénéficié de taux obligataires en constante diminution, de baisses d’impôts généralisées et de la mondialisation. Cette séquence positive pourrait toucher à sa fin en raison :

- de besoins de financement des états grandissants, alors que leurs niveaux d’endettement sont déjà élevés suite aux efforts fiscaux consentis pendant la pandémie. Les taux de prélèvement ont commencé à augmenter (pressions sur le secteur bancaire en Italie, en Belgique ou en Espagne pour la mise en place d’un impôt « exceptionnel » ; vote par le Congrès américain d’un taux d'imposition minimum de 15 % pour les grandes entreprises ainsi que d'une taxe sur les rachats d'actions) et cette tendance pourrait se poursuivre en 2024.

- de la fin des politiques monétaires ultra-accommodantes, qui devrait augmenter durablement les frais financiers des entreprises.

- des récents chocs d'approvisionnement qui devraient affecter les marges des entreprises.

Compte tenu de ces risques baissiers sur les projections actuelles de bénéfices, nous restons prudents quant à la capacité des croissances de bénéfices à soutenir fortement les marchés boursiers en 2024.

Par ailleurs, de bonnes nouvelles sont déjà intégrées dans les valorisations.

Dès lors, bien que nous n’anticipions pas de « hard landing » (récession marquée), le scenario d’un marché actions horizontal nous parait le plus probable avec un potentiel de hausse limité.

Quels régions et secteurs favoriser en 2024 ?

Si le marché action manque dans son ensemble de catalyseurs, il n’en reste pas moins des thématiques et secteurs attractifs.

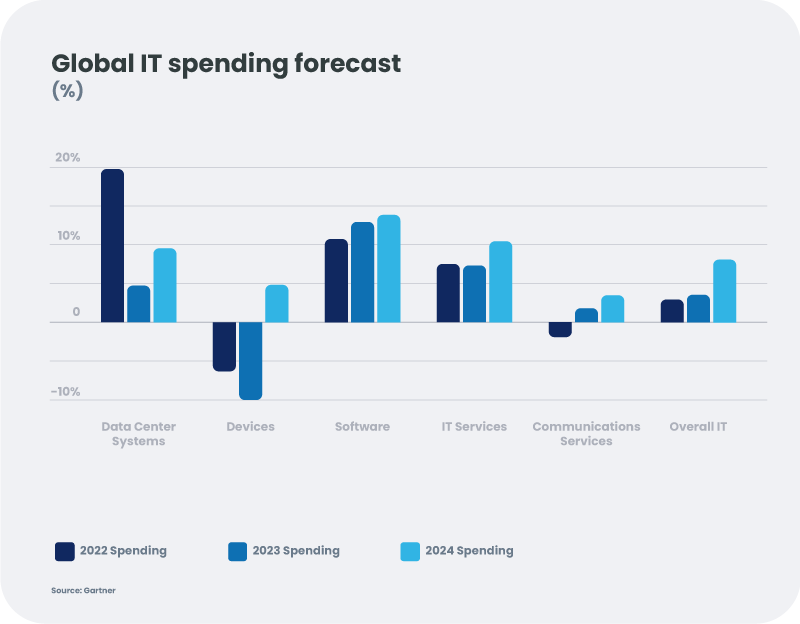

Aux Etats-Unis, les valeurs technologiques devraient continuer à surperformer, tirant avantage de leurs capacités d'innovation, notamment par la monétisation des services de Cloud et d’IA (+10%[1] d’investissements l’année prochaine). Des bilans solides et de faibles niveaux d'endettement confèrent au secteur une résilience accrue face à un ralentissement économique. Les valorisations paraissent raisonnables au vu de la croissance long terme attendue du secteur.

Dans les pays émergents, nous voyons des opportunités en Amérique latine, qui devrait continuer à bénéficier de la relocalisation de l’industrie Américaine (« Nearshoring ») dans un contexte de résilience des prix des matières premières. Les attentes modestes en termes de croissance des bénéfices, les valorisations modérées et un environnement favorable des banques centrales devraient porter les marchés de la région, notamment le Brésil qui mène des réformes fiscales.

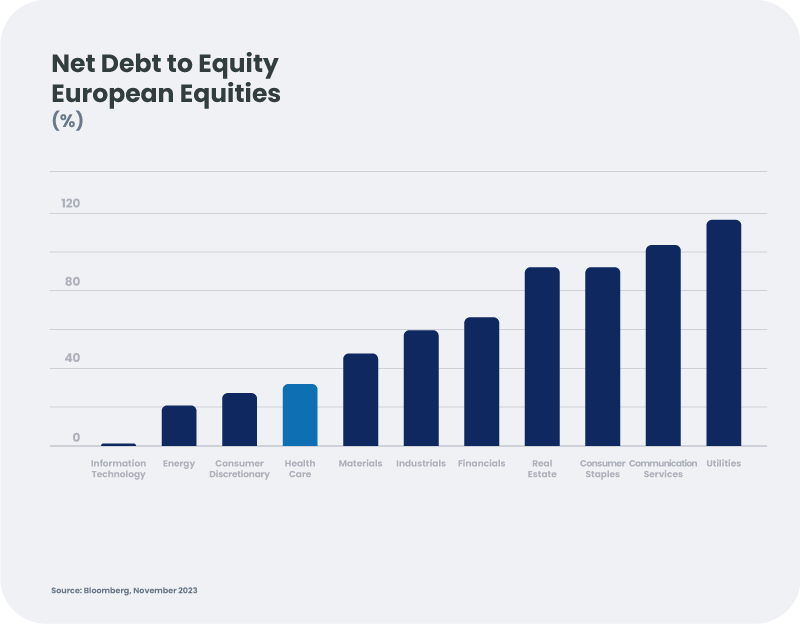

En Europe, la situation économique reste plus morose avec une croissance faible sans catalyseur visible dans les prochains mois (volatilité persistante des prix de l’énergie, taux directeurs élevés, une Allemagne devant se réinventer). A ce titre, nous privilégions les entreprises les mieux positionnées pour défendre leurs marges, ayant un bilan solide et pouvant bénéficier d'une baisse des taux en 2024, telles que les valeurs de santé et de consommation de base.

- Les valeurs de santé, à l'exception de certains émetteurs comme Novo Nordisk[2], ont majoritairement sous-performé le marché en 2023. Elles devraient jouer un rôle défensif en 2024, leur capacité d'innovation soutenant les marges tandis que leur activité semble s’être normalisée post-pandémie. Elles bénéficient d’une bonne visibilité sur la progression de leurs flux de trésorerie en l’absence d’expiration majeure de brevet avant la fin de la décennie, et avec la possibilité d’être surpris positivement par l’arrivée de nouveaux médicaments développés. Le faible niveau d’endettement du secteur est également un avantage dans un environnement de taux élevés.

-

Les valeurs de consommation de base ont quant à elles un pouvoir de fixation des prix important, leur permettant de maintenir des marges élevées tout en bénéficiant d’une bonne visibilité sur leur activité. La valorisation du secteur a subi un ajustement significatif en raison de la hausse des taux en 2023 et devrait profiter d'un environnement plus propice en 2024. Enfin, le secteur a, par son aspect défensif, la capacité de surperformer dans un contexte de ralentissement économique.

Pour résumer, les actions ont connu une année 2023 favorable marquée toutefois par une forte dispersion. Dans notre hypothèse d’une poursuite de l’atterrissage en douceur des économies développées en 2024, le scenario d’un marché actions horizontal nous parait le plus probable avec un potentiel de hausse limité. Le potentiel de baisse nous parait également relativement faible compte tenu des marges de manœuvre que se sont reconstituées les banques centrales. L’épisode de stress autour des banques américaines du mois de mars nous a d’ailleurs montré que la Fed restait à la manœuvre en cas de nécessité.

Nous préférons éviter les valeurs fortement endettées et sélectionnons des entreprises offrant de la résilience et de la visibilité dans cet environnement de ralentissement.

Aux Etats-Unis, les valeurs technologiques devraient continuer à générer de la croissance bien que l’ampleur de la surperformance constituée en 2023 soit difficilement reproductible. En Europe, nous favorisons les valeurs défensives de qualité.

[1] Source Gartner – 2024 IT spending forecast ex-Communication services

[2] La valeur est présente dans certains portefeuilles gérés par Candriam.