7 diciembre

¿Pueden caer las acciones incluso sin un “aterrizaje forzoso”?

A falta de recesión, el año 2023 fue favorable para los índices bursátiles. Sin embargo, estos experimentaron un aumento desigual, marcado por una fuerte selectividad dentro de las empresas de megacapitalización en Estados Unidos y un rendimiento inferior de las empresas de pequeña y mediana capitalización afectadas por el aumento histórico de las tasas.

Para 2024, favorecemos la hipótesis de una continuación del aterrizaje suave de las economías desarrolladas, así como de una estabilización de la economía china.

Sin embargo, ¿podemos descartar el riesgo de una caída de los mercados bursátiles?

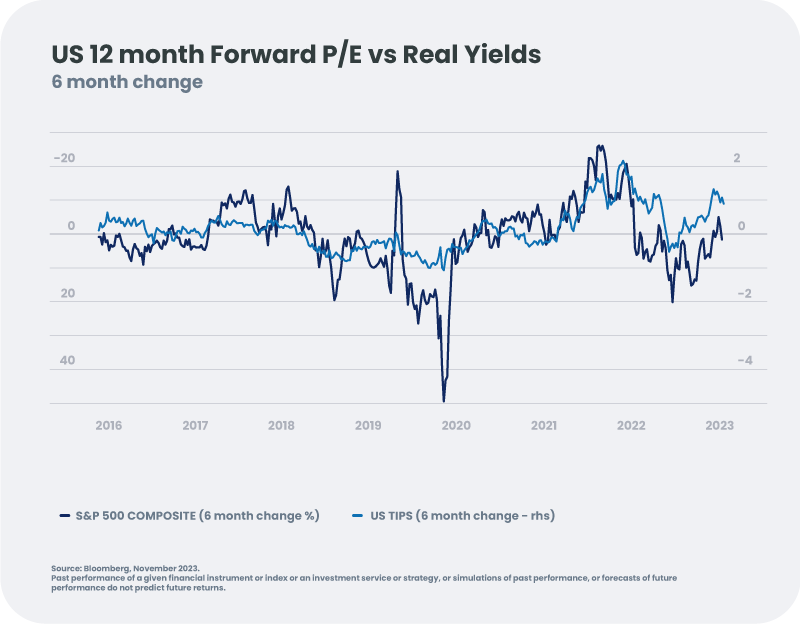

Un desafío en un contexto de altas tasas reales

Los altos tipos reales de los bonos son tradicionalmente desfavorables para la expansión de la relación precio-beneficio (P/E). Sin embargo, es una apreciación de las valoraciones lo que ha arrastrado a los mercados de valores en 2023, en el contexto de un crecimiento económico más robusto de lo esperado.

En 2024, prevemos una desaceleración del crecimiento y una disminución continua de la inflación, lo que debería ejercer una presión a la baja sobre los tipos reales y crear un entorno favorable para las valoraciones del mercado de valores. Sin embargo, dados los niveles de tipos ya previstos en las valoraciones de las acciones, estimamos que este apoyo será relativamente débil o incluso nulo.

¿Apoyo de márgenes y ganancias en 2024?

Aunque la valoración puede no ser un respaldo adicional para las acciones, un crecimiento débil pero positivo debería respaldar las ganancias corporativas. ¿Hasta qué punto?

Para 2024, nuestros economistas pronostican un crecimiento del PIB del +1,9% en Estados Unidos y del +0,5% en Europa (escenario de “aterrizaje suave”). Históricamente, estos niveles son coherentes con un crecimiento de los beneficios empresariales del +7,5% en Estados Unidos y del +2,5% en Europa. Sin embargo, los mercados ya anticipan niveles más altos para 2024 (+12% en EE.UU. y +6,5% en Europa), lo que debería llevar a una revisión negativa de las expectativas de ganancias para el próximo año, especialmente porque se espera que las empresas enfrenten presiones adicionales sobre sus márgenes.

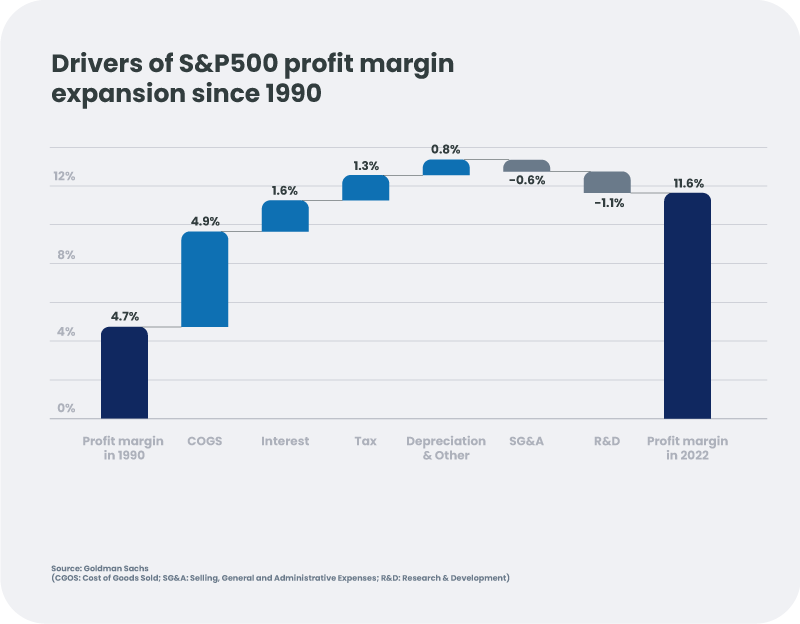

Por un lado, los márgenes de beneficio se encuentran en niveles elevados en todos los ámbitos, superando los niveles anteriores al Covid. Dado que es probable que los salarios reales crezcan en 2024, se espera que estos márgenes sean más difíciles de preservar.

Por otro lado, desde la década de 2000, las empresas se han beneficiado de tipos en constante disminución, recortes de impuestos generalizados y la globalización. Esta racha positiva podría llegar a su fin debido a:

- crecientes necesidades de financiación de los estados, mientras que sus niveles de deuda ya son elevados tras los esfuerzos fiscales realizados durante la pandemia. Los impuestos de sociedades comenzaron a aumentar (presión sobre el sector bancario en Italia, Bélgica o España para implementar un impuesto “excepcional”; votación del Congreso estadounidense a favor de un tipo impositivo mínimo del 15% para las grandes empresas, así como un impuesto sobre la recompra de acciones) y esta tendencia podría continuar en 2024.

- el fin de las políticas monetarias ultralaxas, que deberían aumentar permanentemente los costes financieros de las empresas.

- recientes shocks de oferta que se espera afecten los márgenes de las empresas.

Dados estos riesgos a la baja para las proyecciones de ganancias actuales, seguimos siendo cautelosos sobre la capacidad del crecimiento de las ganancias para respaldar firmemente los mercados bursátiles en 2024.

Además, ya se incorporan buenas noticias a las valoraciones.

Por tanto, aunque no prevemos un “aterrizaje forzoso” (recesión marcada), nos parece más probable el escenario de un mercado de renta variable horizontal con un potencial alcista limitado.

¿Qué regiones y sectores deberíamos favorecer en 2024?

Si bien el mercado de valores en su conjunto carece de catalizadores, existen temas y sectores atractivos.

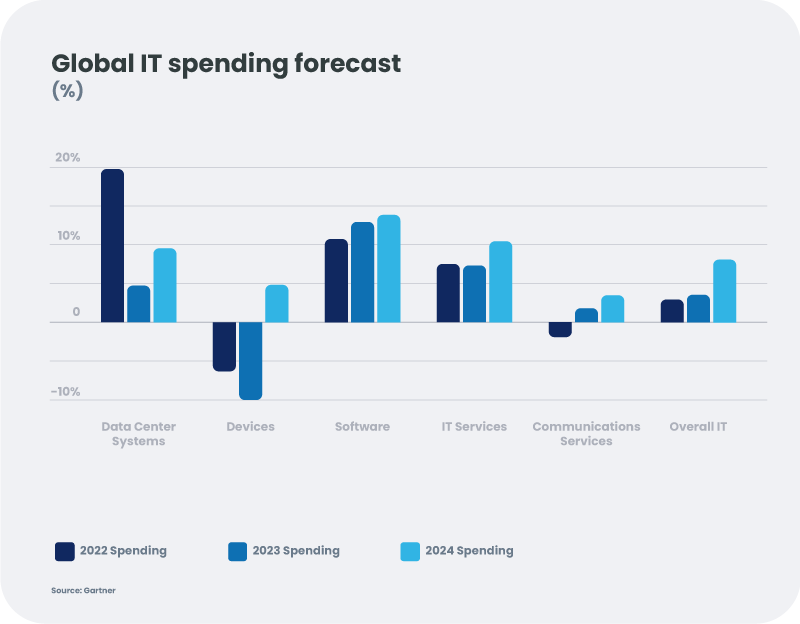

En Estados Unidos, las acciones tecnológicas deberían seguir obteniendo buenos resultados, aprovechando sus capacidades de innovación, en particular mediante la monetización de los servicios de nube e inteligencia artificial (+10% [1] de las inversiones la próxima año). Los balances sólidos y los bajos niveles de deuda dan al sector una mayor resiliencia ante una recesión económica. Las valoraciones parecen razonables dado el crecimiento a largo plazo esperado del sector.

En los países emergentes, vemos oportunidades en América Latina, que debería seguir beneficiándose de la reubicación de la industria estadounidense ("Nearshoring") en un contexto de precios de materias primas resilientes. Las modestas expectativas de crecimiento de las ganancias, las valoraciones moderadas y un entorno favorable para los bancos centrales deberían respaldar a los mercados de la región, en particular a Brasil, que está llevando a cabo reformas tributarias.

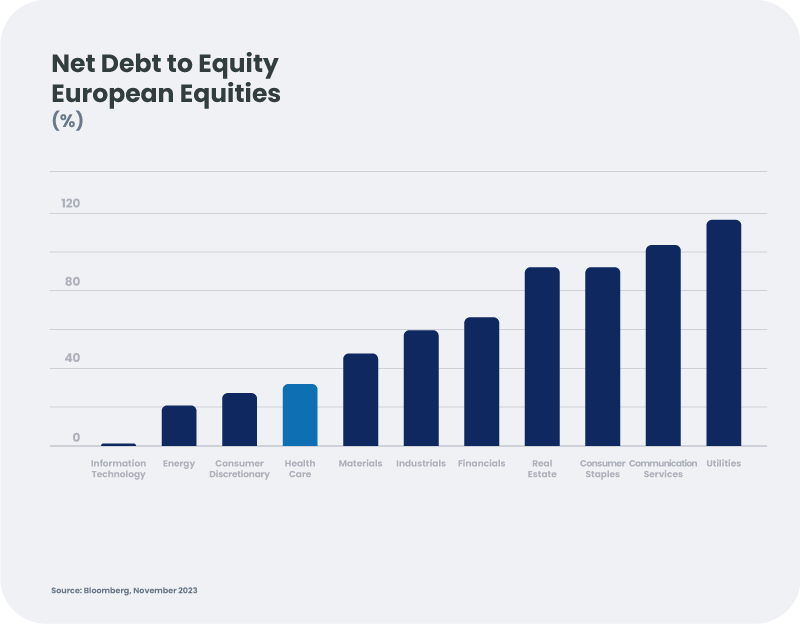

En Europa, la situación económica sigue siendo más sombría, con un crecimiento débil y sin un catalizador visible en los próximos meses (volatilidad persistente en los precios de la energía, tasas clave altas, Alemania tiene que reinventarse). Por ello, favorecemos a las empresas mejor posicionadas para defender sus márgenes, que tengan un balance sólido y puedan beneficiarse de una caída de tipos en 2024, como los valores de salud y consumo básico.

- Las acciones de atención sanitaria, con la excepción de determinados emisores como Novo Nordisk[2], han tenido un rendimiento inferior al del mercado en 2023. Deberían desempeñar un papel defensivo en 2024, su capacidad de innovación respaldará los márgenes, mientras que su actividad parece haberse normalizado después de la pandemia. Se benefician de una buena visibilidad sobre la evolución de sus flujos de caja a falta de una importante expiración de patente antes de finales de la década, y con la posibilidad de verse sorprendidos positivamente por la llegada de nuevos fármacos desarrollados. El bajo nivel de deuda del sector también es una ventaja en un entorno de altos tipos de interés.

- Los valores de consumo básico tienen un importante poder de fijación de precios, lo que les permite mantener márgenes elevados y al mismo tiempo beneficiarse de una buena visibilidad de su actividad. La valoración del sector ha sufrido un ajuste significativo debido al aumento de tipos en 2023 y se espera que se beneficie de un entorno más propicio en 2024. Finalmente, el sector tiene, a través de su aspecto defensivo, la capacidad de obtener mejores resultados en un contexto de desaceleración económica.

En resumen, las acciones tuvieron un año favorable en 2023, aunque marcado por una fuerte dispersión. En nuestra hipótesis de un aterrizaje suave continuo para las economías desarrolladas en 2024, nos parece más probable el escenario de un mercado de valores horizontal con un potencial alcista limitado. El potencial de caída también nos parece relativamente bajo, dado el margen de maniobra que han creado los bancos centrales. El episodio de tensión que rodeó a los bancos estadounidenses en marzo nos mostró que la Reserva Federal se mantuvo en su lugar si fuera necesario.

Preferimos evitar acciones muy apalancadas y seleccionar empresas que ofrezcan resiliencia y visibilidad en este entorno de desaceleración.

En Estados Unidos, las acciones tecnológicas deberían seguir generando crecimiento, aunque el alcance del rendimiento superior acumulado en 2023 es difícil de reproducir. En Europa, preferimos los valores defensivos de calidad.