19 dicembre

Un disgelo primaverile per il Real Estate?

I mercati e gli investimenti immobiliari si sono sentiti “congelati” per gran parte del 2023. Le valutazioni immobiliari sono sotto pressione e il rifinanziamento è diventato più difficile. Eppure, sotto il ghiaccio, investitori e manager si stanno preparando per una stagione più calda.

Le proprietà sotto pressione

Con il crollo dei volumi dovuto al rapido aumento dei tassi di interesse, il numero delle transazioni in Europa fatica a raggiungere il 20% dei livelli pre-pandemia.[1] Con il mercato affamato di informazioni sui prezzi, negli ultimi 18 mesi i valutatori e i periti hanno basato in gran parte le stime degli immobili sulle variazioni dei tassi di interesse. L’entità e la volatilità dei costi del credito hanno fatto sì che, nella maggior parte dei settori, i tassi di capitalizzazione siano aumentati in modo significativo, riducendo i valori stimati. L'entità delle riduzioni dei prezzi è stata in qualche modo mitigata dalla forza relativa dei mercati del leasing/affitto e dagli accordi di indicizzazione che hanno effettivamente aumentato il reddito operativo netto.

Sebbene i prezzi siano diminuiti in tutto il mercato, l’entità è stata diversa a seconda del sottosegmento. Alcuni segmenti sono vicini al fondo, mentre altri probabilmente vedranno ulteriori diminuzioni dei prezzi.

Secondo Savills, i rendimenti da locazione dei principali distretti finanziari europei erano di circa il 4,5% per la prima metà del 2023, in aumento di 86 punti base rispetto allo stesso periodo dell’anno precedente.

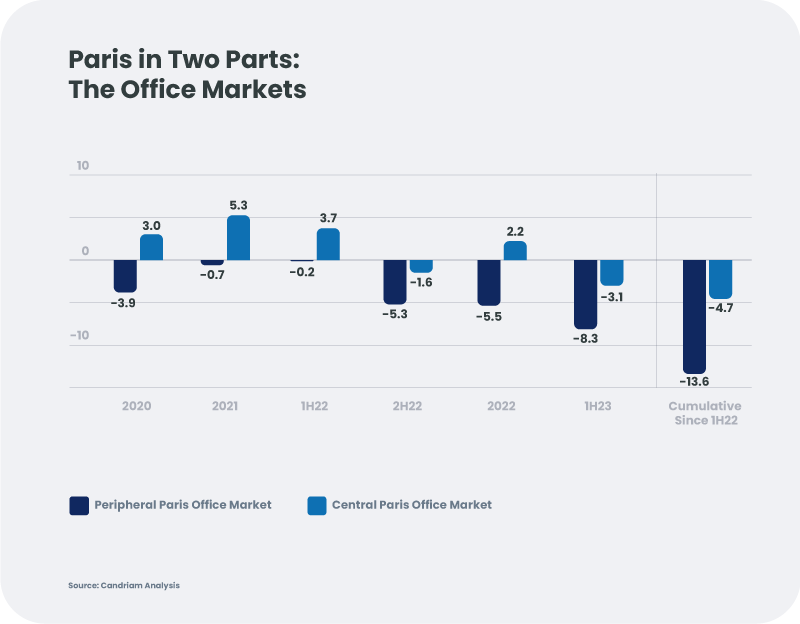

Il recente mercato degli uffici nell'area metropolitana di Parigi si è biforcato, con le valutazioni del centro di Parigi in calo a metà del range a singola cifra, mentre le regioni periferiche hanno registrato cali a metà del range a doppia cifra dal secondo semestre del 2022, anche se partendo da livelli di base diversi. I rendimenti netti iniziali medi hanno raggiunto il 6,5% a La Défense, mentre gli asset del principale distretto finanziario di Parigi hanno registrato rendimenti locativi di circa 3%.

I proprietari retail in Europa hanno dovuto affrontare perdite di valore immobiliare maggiore rispetto agli altri segmenti. Dalla prima metà del 2022, le valutazioni dei centri commerciali di prima qualità nell’Europa continentale sono diminuite solo del -3% circa, mentre sono scese di circa il -15% dal 2018 e ora offrono rendimenti iniziali netti di circa il 5,5% a partire dal primo semestre del 2023.

Il fabbisogno di rifinanziamento è elevato, ma i finanziatori sono timidi

Una conseguenza della lentezza delle transazioni è stata un’impennata dei rifinanziamenti. Chi ha bisogno di rifinanziarsi si è rivolto soprattutto a fonti di capitale privato. La propensione al prestito delle banche è diminuita drasticamente mentre i cambiamenti normativi bancari si stanno facendo sentire. Gli emittenti hanno risposto alla mancanza di interesse per il debito senior non garantito offrendo sicurezza alle banche.

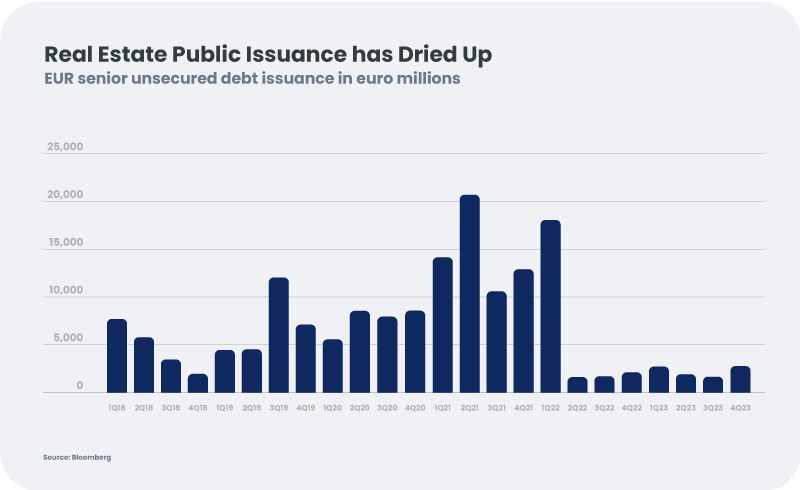

Per quanto riguarda il debito quotato in borsa per i rifinanziamenti, il mercato delle obbligazioni senior era praticamente chiuso alla maggior parte degli emittenti immobiliari dal secondo trimestre del 2022, come mostrato nel grafico. Recentemente abbiamo visto dei “germogli verdi”: alcuni grandi emittenti come Covivio e Unibail-Rodamco-Westfield sono tornati sul mercato primario, con gli investitori che mostrano un forte appetito per queste nuove emissioni.

Con esigenze di rifinanziamento così ampie, la priorità si è spostata sulla conservazione della liquidità, compresi i tagli ai dividendi, il rinvio delle richieste di debito ibrido e le cessioni di attività.

I fondamentali nel lungo termine

I fattori a lungo termine supportano la performance operativa del settore. In Europa gli affitti cominciano ad aumentare e i posti vacanti diminuiscono. Per gli spazi migliori, dotati di forti credenziali “green”, buoni servizi e posizione strategica, l’appetito degli occupanti è forte e in aumento. Le clausole di indicizzazione nei contratti di locazione e i bassi livelli di posti vacanti in beni di alta qualità hanno sostenuto gli affitti. Infatti, in alcuni settori, abbiamo assistito a una crescita significativa dei redditi, che ha ridotto l’impatto dei tassi di capitalizzazione più elevati. Inoltre, le valutazioni degli immobili stanno cominciando a stabilizzarsi.

I fondamentali del mercato residenziale tedesco sono al loro punto di forza da decenni. Infatti, il mercato più grande d’Europa (in termini di investimenti) sta vivendo il più grande squilibrio tra domanda e offerta da almeno una generazione. Le persone che cercano casa, si trovano ad affrontare tassi di posti vacanti estremamente bassi. La minore offerta, limitata sia dai maggiori costi di costruzione che da quelli di finanziamento, non è sufficiente a soddisfare l’aumento della domanda derivante dalle forti tendenze demografiche, aumentando il “gap” nel mercato immobiliare tedesco.

Lo spazio per uffici è stato sconvolto dalla tendenza allo smart working, con coloro alla ricerca di edifici sostenibili e in generale di "metri quadri migliori". Questa fuga verso la qualità ha fatto sì che gli asset primari siano più resilienti rispetto agli asset secondari.

Le risorse logistiche continuano a godere di una forte domanda, anche se si stanno normalizzando dopo l'ondata di pandemia. La mancanza di ubicazioni adeguate, la difficoltà nell’ottenere permessi di costruzione, la crescita dell’e-commerce e l’appetito per l’onshoring della supply chain dovrebbero continuare a trainare la crescita nel lungo termine.

I centri commerciali, insieme ad altri punti vendita fisici, soffrono da tempo dell’e-commerce, seguito dalla pandemia. Le valutazioni furono tagliate ancor prima che i tassi di interesse iniziassero a salire. I fondamentali dei centri commerciali europei stanno beneficiando della ripresa post-pandemica e, con rendimenti locativi più elevati rispetto ad altri segmenti, sono meno sensibili ai tassi di interesse elevati, se continuano con una buona performance operativa.

I mercati capitali

Con le strutture di capitale ridotte, gli investitori immobiliari ben capitalizzati intravedono un’opportunità. Una manciata di player chiave hanno raccolto capitali, che hanno reso disponibili dei finanziamenti significativi per investimenti immobiliari. Inoltre, alcuni proprietari di asset reali con una maggiore propensione al rischio stanno valutando la possibilità di tornare in alcuni sottosettori che presentavano un elevato indebitamento durante l’ultima fase del ciclo positivo, in particolare in Germania e Svezia, e lasciano trapelare significative opportunità di ricapitalizzazione.

Le società immobiliari più avvedute hanno approfittato dei bassi tassi d'interesse per prolungare i loro profili di scadenza a costi molto bassi. Nel nuovo contesto dei tassi di interesse, l’attenzione si è spostata sulla leva finanziaria netta e sui rapporti di copertura degli interessi.

Questo potrebbe tradursi in opportunità di investimento per diverse classi di attivo. I mercati azionari hanno severamente penalizzato le società immobiliari, rendendo attraenti alcune di quelle con una leva finanziaria inferiore e/o scadenze del debito più lunghe, ancora meglio se le aziende hanno operazioni solide con flusso di cassa libero.

Per i debiti quotati in borsa, i rendimenti del 5%-6% combinati con livelli di emissione più tipici potrebbero rendere il 2024 un anno cruciale, soprattutto se i tassi di interesse si stabilizzassero e le transazioni riprendessero. Questo tipo di contesto dovrebbe favorire gli emittenti di alta qualità con bilanci sani e buone prestazioni operative.

Vediamo un’opportunità per il capitale privato, soprattutto se i valori immobiliari sono vicini al loro livello minimo. L’effetto combinato di tassi e spread ha elevato i rendimenti potenziali dei prestiti senior garantiti a “equity-like”. È molto raro che gli investitori europei nel debito privato siano pagati così bene e abbiano un terreno di gioco così aperto su cui lavorare.

Il mercato non è più freddo come il ghiaccio.

Conclusione

Mentre il mercato immobiliare può sembrare ancora “congelato” man mano che ci avviciniamo all’inverno, i principali attori non sono in letargo. Il settore offre opportunità per i partecipanti consapevoli del rischio. I fornitori di capitali e gli investitori possono ora sfruttare l’incertezza e la volatilità degli ultimi due anni a proprio vantaggio, a condizione che facciano i loro compiti.

Il 2024 è l’anno in cui il “gelo” si trasforma in “disgelo”?