19 décembre

Immobilier : un dégel printanier ?

Les marchés de l'immobilier, comme les investissements immobiliers, sont restés « gelés » pendant la majeure partie de l'année 2023. Les valorisations immobilières sont sous pression et le refinancement est plus difficile. Pour autant, sous la glace, les investisseurs et les gestionnaires se préparent pour une remontée des températures.

La propriété sous pression

Avec des volumes en chute libre en raison de la hausse rapide des taux d'intérêt, le nombre de transactions en Europe peine à atteindre 20 % de son niveau d'avant la pandémie.[1] Le marché manquant d'informations sur les prix, les estimations de prix ont été, au cours des 18 derniers mois, largement fondées sur les variations des taux d'intérêt. L'ampleur et la volatilité des coûts du crédit ont eu pour conséquence une augmentation significative des taux de capitalisation dans la plupart des secteurs, entraînant une baisse des valeurs d'expertise. L'ampleur des dépréciations a été quelque peu atténuée par la vigueur relative des marchés de la location et du crédit-bail, et par les mécanismes d'indexation qui ont augmenté le revenu net d'exploitation.

Si les prix ont baissé sur l'ensemble du marché, l'ampleur de cette baisse diffère selon les segments. Certains sont proches d'un plancher, quand d'autres sont susceptibles de connaître de nouvelles dépréciations.

Selon Savills, les rendements locatifs des quartiers d'affaires centraux « prime » en Europe étaient d'environ 4,5 % au premier semestre 2023, soit une hausse de 86 points de base par rapport à l'année précédente.

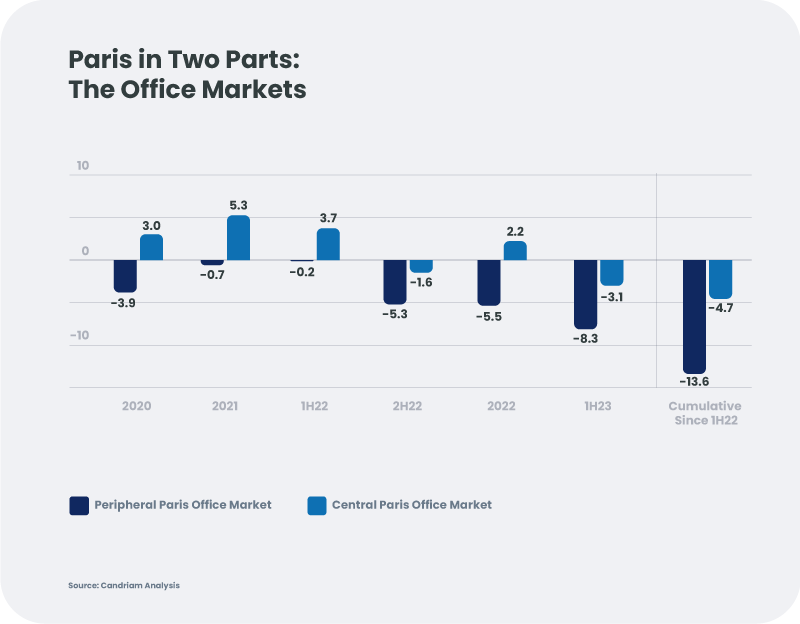

Le marché des bureaux de l'agglomération parisienne s'est récemment scindé en deux, les valorisations du centre de Paris enregistrant des baisses aux alentours de 5 %, tandis que les régions périphériques ont connu des baisses à deux chiffres depuis la mi-2022, bien que depuis des points de départ différents. Les rendements initiaux nets moyens ont atteint 6,5 % à la Défense, tandis que les actifs « prime » des quartiers d'affaires du centre de Paris ont affiché des rendements locatifs de l'ordre de 3 %.

En Europe, les propriétaires de commerces de détail ont été confrontés à des dévalorisations plus importantes que dans la plupart des autres segments. Depuis le premier semestre 2022, les valorisations des centres commerciaux « prime » en Europe continentale n'ont baissé que d'environ -3 %, alors qu'elles ont chuté d'environ -15 % depuis 2018 et offrent désormais des rendements initiaux nets d'environ 5,5 % au premier semestre 2023.

Des besoins de refinancement élevés, mais des prêteurs timides

La lenteur des transactions a notamment entraîné une augmentation des refinancements. Ceux qui avaient besoin d'un refinancement se sont tournés notamment vers des sources de capitaux privés. L’activité de prêt des banques a chuté de façon spectaculaire, dans une période délicate d’évolution de la réglementation bancaire. Les émetteurs ont réagi au manque d'appétit pour la dette senior non garantie en offrant des garanties aux banques.

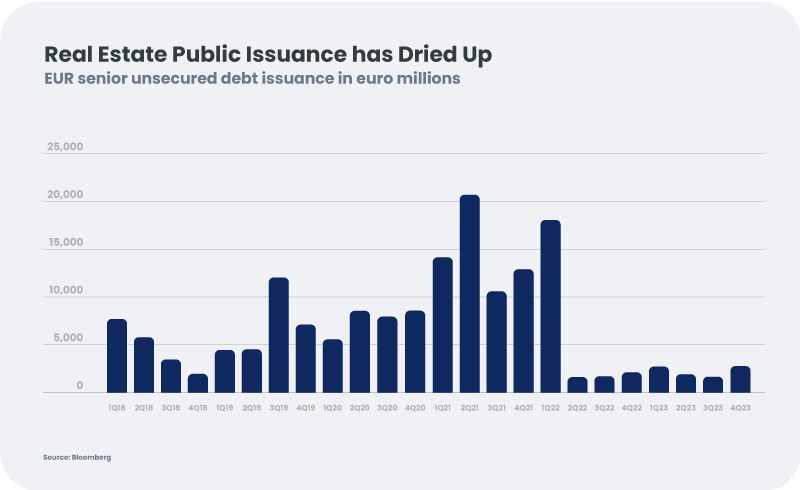

En ce qui concerne la dette cotée pour les refinancements, le marché de la dette senior était quasiment fermé à la plupart des émetteurs immobiliers depuis le deuxième trimestre 2022, comme le montre le graphique. Nous avons récemment observé quelques signes encourageants - quelques grands émetteurs tels que Covivio et Unibail-Rodamco-Westfield sont revenus sur le marché primaire, et les investisseurs ont accueilli ces nouvelles émissions avec enthousiasme.

Avec de tels besoins de refinancement, la priorité a été donnée à la préservation des liquidités, notamment par la réduction des dividendes, le report des remboursements de la dette hybride et des cessions d'actifs.

Fondamentaux - Regarder le long terme

La performance opérationnelle du secteur bénéficie du soutien de facteurs de long terme. En Europe, les loyers commencent à augmenter et le taux de vacance est en baisse. Pour les gestionnaires qui disposent des meilleurs espaces, tels que des références « vertes », des bons équipements et un bon emplacement, l'appétit des occupants est robuste et en croissance. Les clauses d'indexation dans les baux et les faibles taux de vacance dans les actifs de qualité ont soutenu les loyers et, dans certains secteurs, nous avons observé une croissance significative des revenus. Cela a réduit l'impact des taux de capitalisation plus élevés et les valorisations des biens immobiliers commencent à se stabiliser.

Sur le marché résidentiel allemand, les fondamentaux sont à leur plus haut niveau depuis des décennies - une surprise pour certains. Le plus grand marché d'Europe (en termes d'investissements) connaît son plus grand décalage entre l'offre et la demande depuis au moins une génération. Demandez aux locataires à la recherche d'un logement : ils sont confrontés à des taux de vacance extrêmement bas. La baisse de l'offre, limitée par des coûts de construction et de financement plus élevés, est insuffisante pour répondre à la demande accrue liée aux fortes tendances démographiques, ce qui accroît le « fossé » sur le marché allemand du logement.

Le segment des bureaux a été perturbé par la montée en puissance du télétravail, les locataires orientant leurs recherches vers des bâtiments durables et de meilleurs agencements. Cette fuite vers la qualité s'est traduite par une meilleure résistance des actifs « prime » par rapport aux actifs secondaires.

Les actifs logistiques continuent de faire l'objet d'une forte demande, bien que celle-ci se soit normalisée après la flambée de la pandémie. Le manque d'emplacements appropriés, la difficulté d'obtenir des permis de construire, la croissance du commerce électronique et la tendance à la relocalisation de la chaîne d'approvisionnement devraient continuer à stimuler la croissance à long terme.

Les centres commerciaux, et autres commerces de détail, souffrent depuis longtemps, du commerce électronique puis de la pandémie. Les valorisations ont baissé avant même le début de la hausse des taux. Les fondamentaux des centres commerciaux européens bénéficient de la reprise post-pandémie et, avec des rendements locatifs plus élevés que ceux des autres segments, sont moins sensibles à la hausse des taux d'intérêt (tant que les performances opérationnelles se maintiennent).

Marchés des capitaux

Avec la compression des structures de capital, les investisseurs immobiliers bien capitalisés sentent qu'il y a une opportunité. Quelques acteurs clés ont levé des capitaux, de sorte que d’importantes sources de financement sont disponibles pour l'investissement dans de nombreux segments immobiliers. En outre, certains propriétaires d'actifs réels plus enclins à prendre des risques envisagent de revenir sur certains segments qui étaient très endettés pendant la dernière phase du cycle haussier, notamment en Allemagne et en Suède, et nous voyons déjà d'importantes opportunités de recapitalisation.

Les sociétés immobilières les plus avisées ont profité de la faiblesse des taux d'intérêt pour allonger leurs échéances à un coût très faible. Dans le nouvel environnement de taux, l'attention est désormais sur l'effet de levier net et les ratios de couverture des intérêts.

Cela pourrait se traduire par des opportunités dans plusieurs classes d'actifs. Les marchés d'actions ont fortement pénalisé les sociétés immobilières, et rendu attractives certaines d'entre elles ayant un effet de levier plus faible et/ou des échéances de dette plus longues – et encore plus, celles ayant des activités saines et des flux de trésorerie disponibles.

En ce qui concerne la dette cotée, des rendements de 5 à 6 % combinés à des volumes d'émission plus conformes aux niveaux habituels pourraient faire de 2024 une année charnière, en particulier si les taux d'intérêt se stabilisent et si les transactions reprennent. Ce type d'environnement devrait favoriser les émetteurs de qualité présentant des bilans sains et de bonnes performances opérationnelles.

Nous voyons une opportunité pour le non-coté, surtout si les valorisations immobilières sont proches de leur niveau plancher. L'effet combiné des taux et des spreads a porté les rendements potentiels des prêts senior garantis à un niveau comparable à celui des actions. Il est très rare que les investisseurs européens en dette privée soient aussi bien rémunérés et disposent d'un terrain de jeu aussi ouvert.

Conclusion

Si le marché de l'immobilier peut encore sembler « gelé » à l'approche de l'hiver, les principaux acteurs ne sont pas en phase d'hibernation. Le secteur offre des opportunités aux participants avertis. Les fournisseurs de capitaux et les investisseurs peuvent désormais tirer parti de l'incertitude et de la volatilité de ces deux dernières années, à condition de travailler leurs dossiers.

2024 sera-t-elle l'année du « dégel » ?