18 diciembre

¿Está China realmente mejor preparada para Trump 2.0?

Con la amenaza de los aranceles acechando bajo un posible regreso de Trump, ¿pueden el estímulo y las reformas de China proteger su economía?

Con el regreso de Donald Trump a la Casa Blanca en 2025, es probable que en su segundo mandato resurjan los aranceles y las restricciones a la exportación, entre otras cosas, lo que hace temer por la capacidad de China para resistir un resurgimiento de las políticas de "América First". Aunque México superó a China como mayor socio comercial de EE.UU. en 2023, China sigue siendo un contribuyente clave al déficit comercial de EE.UU., por lo que está especialmente expuesta a posibles aumentos de aranceles.

Al mismo tiempo, Pekín se enfrenta a importantes retos internos, como la elevada deuda de las administraciones locales, las tensiones en el sector bancario, la fragilidad del mercado inmobiliario y la debilidad de la demanda de consumo. A pesar de los recientes esfuerzos por estabilizar su economía, la cuestión crítica sigue en pie: ¿Está China mejor preparada para gestionar estas presiones en un panorama mundial cada vez más complejo?

El segundo mandato de Trump podría ver el regreso de políticas comerciales agresivas, con aranceles dirigidos hasta el 60% de las exportaciones chinas en el peor de los casos[1]. Sectores clave como la tecnología, la industria manufacturera y los bienes de consumo se verían sometidos a importantes presiones, que se sumarían a los retos actuales de China. Los economistas de Candriam calculan que estos aranceles podrían reducir el crecimiento del PIB entre un 1,5% y un 2% en el peor de los casos, amenazando la frágil recuperación de China y su capacidad para alcanzar su objetivo de crecimiento del 5%.

La respuesta de China a los retos económicos

Para hacer frente a sus retos económicos, Pekín ha anunciado una serie de medidas en septiembre, entre ellas un recorte de 50 puntos básicos (pb) en el coeficiente de reservas obligatorias y un recorte de 20 pb en los tipos de interés, con más por venir. Para estabilizar el mercado de la vivienda, las autoridades han bajado los tipos de interés hipotecarios, suavizado los requisitos de entrada para los compradores de segundas viviendas y relajado las restricciones de préstamo para los gobiernos locales que compran viviendas sin vender. Se ha ampliado el apoyo a la liquidez del mercado de valores y se está considerando la posibilidad de inyectar capital en los bancos estatales para impulsar el crédito.

A pesar de estas intervenciones, la envergadura de las medidas sigue siendo limitada, pues sólo ascienden a alrededor del 1% del PIB[2]. Aunque se ha producido cierto alivio a corto plazo -sobre todo, un repunte de la renta variable china-, las persistentes presiones deflacionistas, la débil confianza de los consumidores y una desaceleración no resuelta del mercado inmobiliario siguen pesando sobre la economía.

En diciembre, el Politburó anunció planes para una política monetaria "más proactiva y moderadamente laxa" en 2025[3], que recuerda a las medidas expansivas posteriores a 2008. En la Conferencia de Trabajo Económico de China, los funcionarios reiteraron su interés por estabilizar el crecimiento económico en medio de las crecientes tensiones comerciales con Estados Unidos. Las autoridades chinas se comprometieron a ampliar el déficit fiscal, aumentar la emisión de deuda y flexibilizar aún más la política monetaria. Entre las principales medidas previstas figuran un recorte de los tipos de interés oficiales y una reducción de las reservas obligatorias de los bancos para apoyar la economía en dificultades. Aunque los detalles siguen sin estar claros, la estrategia hace hincapié en estimular el consumo interno, mejorar la eficiencia de la inversión y apoyar sectores críticos como las infraestructuras, la tecnología y el consumo.

¿Será suficiente?

Sin embargo, es probable que el éxito dependa del tamaño y el momento del estímulo. Para que estas iniciativas tengan un impacto significativo, sería necesario un nivel de estímulo sin precedentes, combinado con una importante liberalización económica y reformas orientadas al mercado.

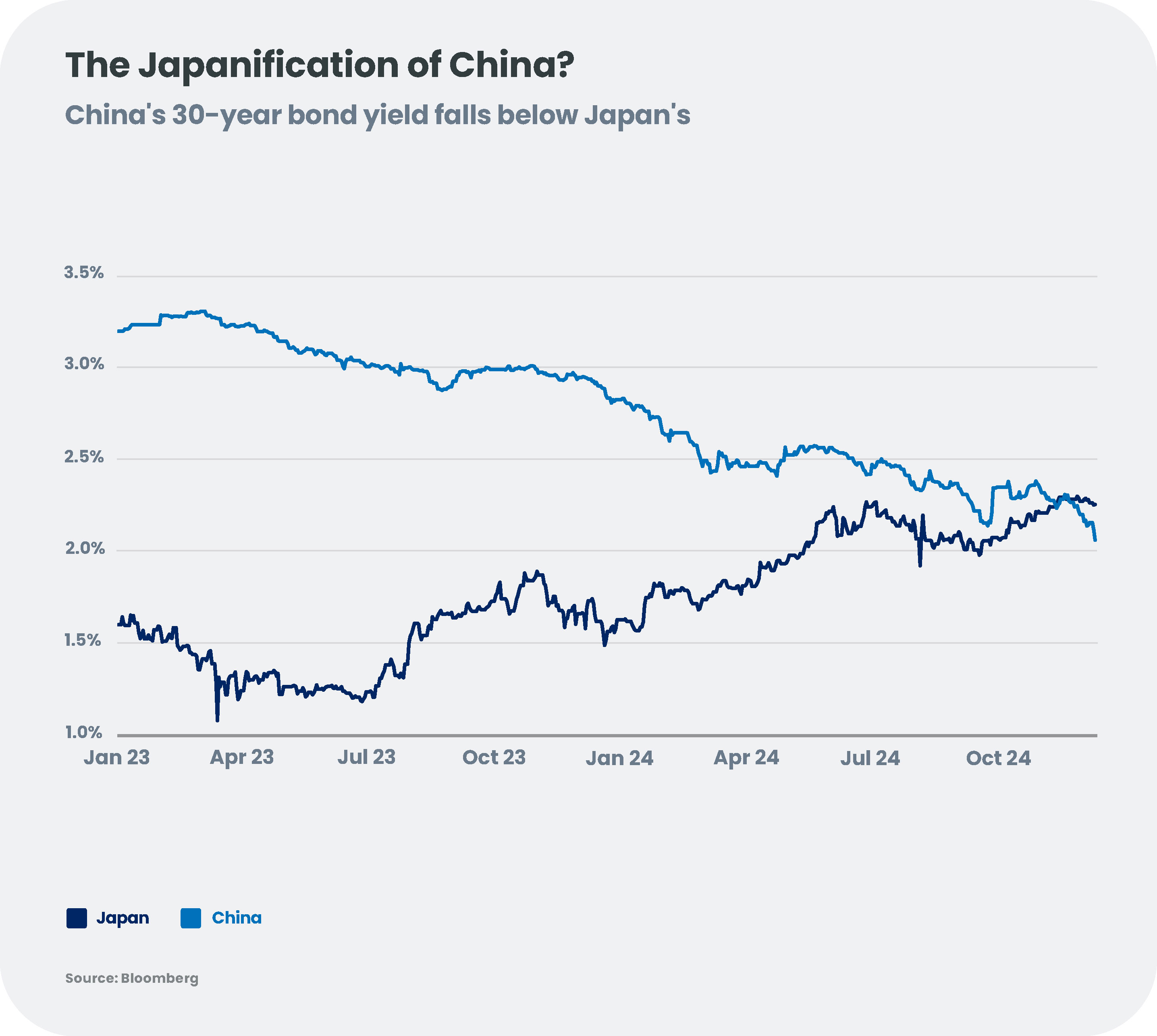

Mientras crecen las especulaciones sobre posibles nuevas medidas de estímulo, persisten las dudas sobre la capacidad de China para afrontar sus retos estructurales y las presiones externas. Sin un apoyo fiscal específico adicional, estímulos al consumo y reformas significativas, el riesgo de estancamiento prolongado se cierne sobre el país, evocando comparaciones con la trayectoria económica de Japón en la década de 1990[4].

Por ahora, las intervenciones políticas de China, aunque prometedoras, siguen siendo insuficientes para contrarrestar plenamente las presiones económicas de un escenario Trump 2.0. Es probable que los inversores y los mercados mundiales mantengan la cautela, a la espera de señales más claras de medidas decisivas a principios de 2025.

Perspectivas mixtas para los mercados mundiales

El estímulo fiscal de China podría remodelar los mercados emergentes (ME), donde sigue siendo un motor clave del crecimiento. El aumento del consumo interno podría impulsar la demanda de materias primas, lo que beneficiaría a los exportadores de América Latina y África. Sin embargo, la dependencia de las inversiones financiadas con deuda plantea riesgos, especialmente para los mercados emergentes que dependen de la financiación china. Las tendencias deflacionistas de China también podrían extenderse a escala mundial, frenando la inflación y poniendo en jaque a economías impulsadas por las exportaciones como Alemania.

Un dólar estadounidense más fuerte bajo una segunda administración Trump podría debilitar el yuan chino, que está bajo presión por la caída de las exportaciones y la disminución de la inversión extranjera. La persistente deflación y la limitada flexibilidad monetaria han reducido el atractivo de los bonos del Estado locales chinos, que rinden entre el 1,5% y el 2,0%[5]. Los bonos corporativos de alto rendimiento siguen siendo arriesgados debido al apalancamiento, la débil confianza de los consumidores y las dificultades económicas, mientras que los emisores con grado de inversión afrontan presiones sobre sus beneficios. Los países emergentes exportadores de materias primas podrían ver disminuir sus ingresos, debilitarse sus divisas y reducir sus inversiones a medida que se ralentice la demanda china.

A pesar de estos riesgos, puede haber oportunidades en los mercados de renta fija de los mercados emergentes. El alejamiento de China de la cadena de suministro está impulsando las inversiones en el Sudeste Asiático y América Latina, especialmente en centros de fabricación, tecnología y logística. Los mercados emergentes con un elevado potencial de carry y margen para la relajación monetaria podrían beneficiarse de un aumento de las entradas de capital. La exposición estratégica a los exportadores de metales latinoamericanos, en particular a los productores de cobre de Chile y Perú, podría mitigar los riesgos derivados de las interrupciones del suministro mundial.

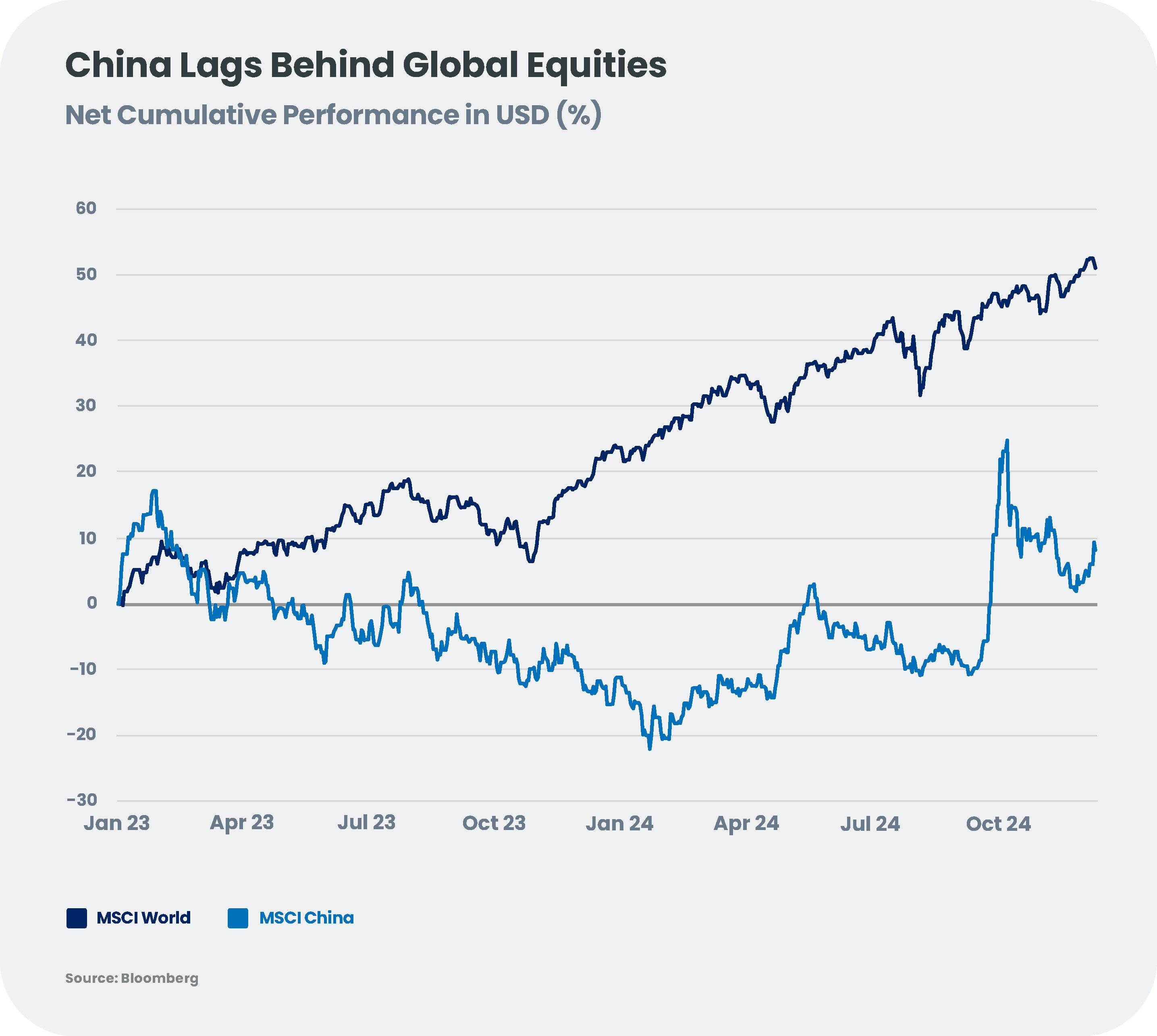

El mercado de renta variable chino: ¿Recuperación en el horizonte?

Los mercados de renta variable de China podrían repuntar en 2025, apoyados por el estímulo fiscal y monetario que actúa como suelo para los mercados. Con una previsión de crecimiento de los beneficios del índice MSCI China del 9% en 2025[6], la baja base podría sentar las bases para un repunte, especialmente porque los activos chinos siguen siendo en gran medida "poco apreciados" por los inversores extranjeros. Se espera que continúen las iniciativas centradas en el consumidor, como las subvenciones a los vehículos eléctricos y la promoción del turismo, y es posible que se introduzcan ayudas específicas para hogares y familias con bajos ingresos.

Los sectores orientados al mercado nacional, como el comercio electrónico, el consumo discrecional y la educación, podrían obtener mejores resultados, beneficiándose de las políticas de estímulo. Los juegos de azar por Internet también presentan potencial, ya que su éxito depende más de la innovación de los productos que de las condiciones macroeconómicas. Sin embargo, las empresas tecnológicas que se enfrentan a restricciones a la exportación en Estados Unidos y a presiones normativas podrían tener dificultades. En este entorno, las acciones A están preparadas para superar a las H[7] debido a su menor exposición a los riesgos geopolíticos y a la fortaleza del dólar.

A pesar de las medidas para estabilizar la economía y abordar los desafíos críticos, persisten las dudas sobre la preparación de Pekín ante una posible reactivación de las políticas comerciales de la era Trump. El resultado dependerá de la escala y el calendario de los futuros esfuerzos de estímulo, así como de factores externos como el uso transaccional de los aranceles por parte de Trump, que puede resultar más pragmático de lo esperado. En un entorno tan incierto, pueden surgir oportunidades en sectores apoyados por políticas específicas, por lo que la selectividad será esencial para descubrir estas perspectivas y navegar por las complejidades del panorama en evolución.

[2] Fuente: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Algunos inversores establecen paralelismos entre la actual situación económica de China y la de Japón en la década de 1990, cuando estalló una burbuja inmobiliaria que desencadenó décadas de estancamiento. El mercado de bonos chino se enfrenta a la "japonización

[5] Fuente: Bloomberg

[6] Fuente: Candriam

[7] Las acciones H son acciones de empresas chinas que cotizan en la Bolsa de Hong Kong, se negocian en dólares de Hong Kong y están abiertas a todos los inversores del mundo. En cambio, las acciones A representan a empresas con sede en China continental y cotizadas en las bolsas de Shanghai o Shenzhen. Las acciones A están disponibles principalmente para su negociación por ciudadanos de China continental, aunque es posible el acceso de extranjeros a través de programas especiales de inversión como Stock Connect.

Este documento tiene únicamente fines informativos y educativos y puede contener opiniones e información propiedad de Candriam. No constituye una oferta de compra o venta de instrumentos financieros ni un asesoramiento en materia de inversión, y no confirma ninguna transacción a menos que se acuerde expresamente lo contrario. Aunque Candriam selecciona cuidadosamente los datos y las fuentes utilizadas, no pueden excluirse errores u omisiones. Candriam no se hace responsable de los daños directos o indirectos derivados de la utilización de este documento. Deben respetarse en todo momento los derechos de propiedad intelectual de Candriam; el contenido de este documento no puede reproducirse sin autorización previa por escrito. Este documento no constituye un informe de inversión a efectos del artículo 36, apartado 1, del Reglamento Delegado (UE) 2017/565 de la Comisión. Candriam recalca que este documento informativo no ha sido elaborado con arreglo a las disposiciones legales que promueven los informes independientes de inversiones y no está sujeto a ninguna restricción que prohíba la realización de operaciones antes de la difusión del informe de inversión. Este documento no está destinado a promocionar ni a ofrecer y/o vender ningún producto o servicio. El documento tampoco tiene por objeto solicitar la prestación de servicios.